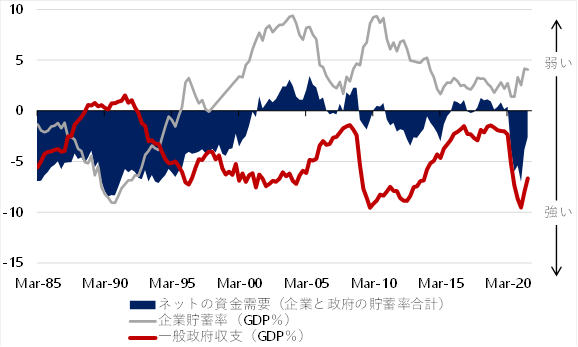

シンカー:企業活動が弱く、企業貯蓄率が異常なプラスの状態で、財政赤字を過度に恐れて、拙速な財政収支の均衡を目指してしまうと、ネットの資金需要(企業貯蓄率+財政収支)が消滅し、貨幣経済と市中のマネーが拡大できなくなってしまう。そして、景気の悪化で更に財政状況が悪化するという悪循環に陥る。ネットの資金需要はこれまで消滅していて、財政支出とそれに伴う財政赤字は過小であった。消滅していたネットの資金需要が、財政赤字が大きくても、長期金利が上昇しない理由である。経済が新型コロナウィルス問題から立ち直り、デフレを脱却するためには、財政拡大でネットの資金需要を膨らませ、市中のマネーの拡大・縮小を左右するリフレ・サイクル、そして家計に所得を回す力を強いまま維持する必要がある。リフレ・サイクルの上振れで企業が刺激され、家計に所得が回るようになり、投資と雇用の拡大などで企業貯蓄率が正常なマイナスに戻り、総需要を破壊する力が一掃される。「成長と分配の好循環」が生まれることになる。そうなって初めて、ネットの資金需要を一定にしながら慎重に財政再建を進めるべきだろう。岸田内閣の経済政策であるキシダノミクスでは、家計への所得分配と成長投資を二つの柱として、財政支出を高水準に維持することになる。新しい資本主義の定義を明らかにすれば、ネットの資金需要を十分な水準に維持するマクロ政策ということになる。方向性は正しい。

財政収支の赤字が続く中で、企業の貯蓄率は上昇してきた。企業貯蓄率の上昇は、デレバレッジやリストラが強くなるなど企業活動の鈍化を意味し、景気下押しとデフレの圧力となる。企業のデレバレッジや弱いリスクテイクカ、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。 企業の支出の力が弱く、過剰貯蓄として総需要を破壊する力となってしまっているのであれば、政府が支出を増やさねばならない。市中のマネーの拡大と家計に所得を回す力を強くするには、政府と企業を合わせた支出の拡大が必要になる。

企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、市中のマネーの拡大・縮小を左右するリフレ・サイクルと、家計に所得を回す力を表す。これまで財政赤字を過度に懸念し、恒常的なプラスとなっている企業貯蓄率が表す企業の支出の弱さに対して、政府の支出は過少であった。結果として、企業貯蓄率と財政収支の和であるネットの資金需要が消滅してしまっていた。ネットの資金需要が消滅すると、企業と政府の支出する力がなくなり、家計に所得が回らない。そして、国内の資金需要・総需要を生み出す力がなくなり、貨幣経済と市中のマネーが拡大できなくなってしまっていた。ネットの資金需要の消滅による市中のマネーが拡大する力の喪失が、物価下落、名目GDP縮小、円高という日本化の原因になってきた。

図1:リフレ・サイクルと家計に所得を回す力を示すネットの資金需要(企業貯蓄率+財政収支)

長期金利(10年金利)の動きは、企業と政府の資金需要の合計でもあるネットの資金需要が左右していると考えられる。基軸通貨である米ドルの長期金利をアンカーとして、米国の10−30年金利差も影響を与える。両要因の基調の動きに、日銀の金融政策要因(コールレート、流動性供給、イールドカーブコントロール)などが加わり、長期金利が決定すると考えられる。マイナス金利政策とイールドカーブコントロールが実施されている時を1とするYCCダミーで調整する。更に、短期的な需給要因などによる変動を考慮するため、1標準誤差を上回った時を1とするダミー変数で調整する。これまで、日銀の当座預金残高をモデルに使っていた。しかし、新型コロナ対応金融支援特別オペが、新型コロナウィルスの問題が小さくなれば終了し、日銀当座預金残高には大きな減少圧力がテクニカルにかかるとみられる。よって、説明変数を日銀当座預金残高(前年差)から長期国債買入れの額に変更する。変更しても、モデルのパフォーマンスには大きな影響はなかった。

大きな財政赤字が継続していても、金利の高騰や財政破綻とならない理由は、企業貯蓄率が異常なプラスで、財政収支と企業貯蓄率の和であるネットの資金需要が弱いからだ。財政赤字だけをみていても、長期金利の動向は理解できないことになる。民間の資金需要の動きも総合的にみないといけない。民間の過剰貯蓄が財政収支をファイナンスする力となるからだ。民間の過剰貯蓄が縮小していけば、長期金利には上昇圧力がかかる。民間の過剰貯蓄の縮小は、総需要を破壊する力が小さくなることを意味し、景気回復が税収を増加させる。企業貯蓄率の低下と財政収支の改善がバランスすると、ネットの資金需要に変化はなく、民間の過剰貯蓄の縮小がすぐに長期金利の大きな上昇につながるわけでもない。日銀の金融政策も上昇のブレーキ役となる。

10年金利=−0.36 + 0.47 コールレート + 0.36 米10年金利 + 0.45 米10-30年金利差 − 0.062 ネットの資金需要 − 0.024 日銀長期国債買入れGDP比 − 0.23 YCCダミー + 0.54 アップダミー − 0.45 ダウンダミー;R2=0.99

企業活動が弱く、企業貯蓄率が異常なプラスの状態で、財政赤字を過度に恐れて、拙速な財政収支の均衡を目指してしまうと、ネットの資金需要(企業貯蓄率+財政収支)が消滅し、貨幣経済と市中のマネーが拡大できなくなってしまう。そして、景気の悪化で更に財政状況が悪化するという悪循環に陥る。ネットの資金需要はこれまで消滅していて、財政支出とそれに伴う財政赤字は過小であった。消滅していたネットの資金需要が、財政赤字が大きくても、長期金利が上昇しない理由である。経済が新型コロナウィルス問題から立ち直り、デフレを脱却するためには、財政拡大でネットの資金需要を膨らませ、市中のマネーの拡大・縮小を左右するリフレ・サイクル、そして家計に所得を回す力を強いまま維持する必要がある。

リフレ・サイクルの上振れで企業が刺激され、家計に所得が回るようになり、投資と雇用の拡大などで企業貯蓄率が正常なマイナスに戻り、総需要を破壊する力が一掃される。「成長と分配の好循環」が生まれることになる。そうなって初めて、ネットの資金需要を一定にしながら慎重に財政再建を進めるべきだろう。岸田内閣の経済政策であるキシダノミクスでは、家計への所得分配と成長投資を二つの柱として、財政支出を高水準に維持することになる。新しい資本主義の定義を明らかにすれば、ネットの資金需要を十分な水準に維持するマクロ政策ということになる。方向性は正しい。

図2:長期金利の推計値

田キャノンの政策ウォッチ:1月日金融政策銀決定会合、11月機械受注、11月第三次産業活動指数の予想

日銀は1月17・18日の金融政策決定会合で、現状維持を予想する。12月に新型コロナウィルス感染症対応の資金繰り支援特別プログラムを2022年9月まで延長したばかりであることや、コアCPI(生鮮食品を除く消費者物価)前年比がゼロ%台で推移しているため、金融政策を変更する理由はない。同時に公表される展望レポートでは、足元のエネルギー価格の上昇と食料を中心とした輸入物価の上昇を受けて、物価の見通しを上方修正すると予想する。

17日に内閣府が発表する11月機械受注(船舶・電力を除く民需)は前月比0.9%と、2カ月連続で増加すると予想する。先行きを見通すと、自動車メーカーの12月からの挽回生産や、9月末の緊急事態宣言解除に伴う非製造業の持ち直しなどに期待が持てるが、足元のオミクロン株の感染拡大で、機械受注の回復は長続きしないだろう。サプライチェーンと感染拡大の問題の終息が見えてこない限り、機械受注は回復しづらいだろう。

17日に経済産業省が発表する11月第3次産業活動指数は前月比2.0%と予想する。3カ月連続で増加すると予想する。9月末に緊急事態宣言が解除されたことや、オミクロン株の影響が抑制的であるため、飲食・娯楽といった生活娯楽関連サービスを中心にサービス業の回復が確認できるだろう。先行きを見通すと、感染症の警戒感があることや旅行や観光関連の回復はまだ期待できないため、感染拡大防止のためのスポーツ・文化イベントの延期が本格化する前の2020年2月の水準まで回復するにはまだ時間がかかるだろう。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。