この記事は2022年2月24日に「ニッセイ基礎研究所」で公開された「地方公共団体のESG債 ―― 神戸市と京都市はいずれも斬新」を一部編集し、転載したものです。

目次

要旨

近年、ESG債を発行する地方公共団体が増えている。ESG債を発行する地方公共団体の増加に従い、ESG債の種別の多様化も進んでいる。

本稿では、地方公共団体が発行するESGの大部分を占めるグリーンボンドの傾向及び、特徴的なESG発行事例(神戸市と京都市)を紹介する。

1 ―― 地方公共団体が発行するESG債1、主流はグリーンボンド

近年、ESG債を発行する地方公共団体が増えている。ESG債を発行する地方公共団体の増加に従い、ESG債の種別の多様化も進んでいるが、依然グリーンボンドが主流のようだ。ESG債を発行する地方公共団体の過半数がグリーンボンドを発行している(図表 - 1)。グリーンボンドとは、資金使途が環境問題の解決に貢献するプロジェクトに限定されている債券である。では、地方公共団体が発行するグリーンボンドは実際どのような環境問題の解決を目指しているのだろうか。

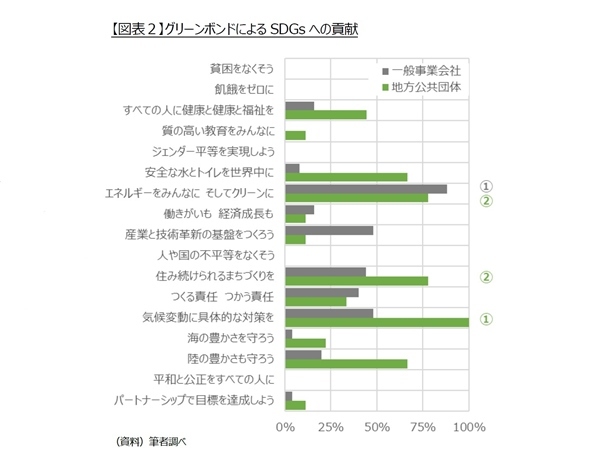

大多数のESG債は、格付会社等の調査機関からその適切性について評価(以下、第三者評価)を得ている。第三者評価は、資金使途、運営・管理体制、情報開示など、多面的に適切性の評価を行う。そして、資金使途の適切性においては、そのプロジェクトが17のSDGsのどの目標に貢献するかについての第三者の意見が明示されているケースが多い。そこで、入手可能でかつ、どの目標に貢献するかについての意見が明示されている第三者評価を参考に、地方公共団体が発行するグリーンボンドがどのような目標に貢献しているのか、その傾向を確認する(*2)。比較対象として同時期に一般事業会社が発行したグリーンボンドについても同様に確認した。結果は図表 - 2の通りである。

一般事業会社が発行するグリーンボンドの場合『エネルギーをみんなに そしてクリーンに』が突出して高いのに対し、地方公共団体が発行するグリーンボンドの場合、『気候変動に具体的な対策を』が最も高い。一般事業会社が発行するグリーンボンド同様『エネルギーをみんなに そしてクリーンに』も高いが、『住み続けられるまちづくりを』も高い。同じグリーンボンドなのに、発行体によってこのような違いが生じるのは何故だろうか?

(*1) 神戸市や京都市が発行するSDGs債と区別するために、本稿ではグリーンボンド、ソーシャルボンド、サステナビリティボンド等の総称をESG債と表記する。

(*2) どの目標に貢献するかについての意見が明示されている評価結果書の総数に占める、各目標に貢献すると明示された評価結果書の数の割合

2 ―― 地方公共団体の基本は住民の福祉の増進を図ること

SDGsの目標には、それぞれ具体的なターゲットがある。一般事業会社が発行するグリーンボンドの多くが貢献を目指すSDGs目標の『エネルギーをみんなに そしてクリーンに』の具体的なターゲットには、「再生可能エネルギーの割合を大幅に拡大」や「エネルギー効率の改善率を倍増」といった文言が含まれている。このことから、環境の維持や環境変化の緩和を主たるターゲットとしていることが分かる。

地方公共団体が発行するグリーンボンドの多くが貢献を目指すSDGs目標の『気候変動に具体的な対策を』や『住み続けられるまちづくりを』も環境の維持や環境変化の緩和もターゲットとしているが、気候変動によって発生頻度が高まると予測される災害から人命・生活を守ることも重要なターゲットである。具体的なターゲットには、それぞれ、「気候関連災害や自然災害に対する強靱性及び適応の能力を強化」や「水関連災害などの災害による死者や被災者数を大幅に削減」といった文言が含まれている。

地方公共団体は、住民の福祉の増進を図ることを基本として、地域における行政を自主的かつ総合的に実施する役割を担っている(地方自治法第1条の2)。このため、同じグリーンボンドでも、地方公共団体のグリーンボンドには、気候変動を緩和するだけでなく、気候変動の結果として大規模災害が発生した場合に、住民の生命や財産を保護することが軸足となる。そもそも、環境(E)と社会(S)を完全に切り分けることはできないので、環境問題の解決に貢献するグリーンボンドとはいえ社会的側面が当然含まれるのだが、殊に地方公共団体が発行するグリーンボンドは、社会的な側面がより多く含まれていると考えられる。

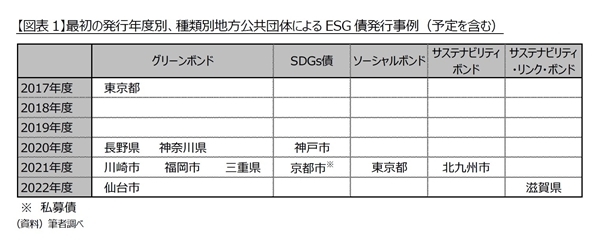

3 ―― 神戸市が発行する地方債はすべてSDGs債である

地方公共団体が担う役割を踏まえると、地方公共団体が発行する地方債はすべてESG債ではないかといった疑問が生じる。地方財政法において、地方債の使途は限定されている。具体的には、交通事業、ガス事業、水道事業などの公営企業の経費、災害対応に関連する費用、文教施設、厚生施設、その他公共施設の建設費などだが、いずれもソーシャルプロジェクトもしくはグリーンプロジェクトに該当するだろう。

この点において、神戸市のSDGs債は異彩を放っている。他の地方公共団体が発行するESG債が国際資本市場協会(ICMA)の定める各種ボンドに関する原則(グリーンボンド原則、ソーシャルボンド原則、サステナビリティボンドガイドライン)に基づいているのに対し、神戸市のSDGs債は国連開発計画(UNDP)のSDGインパクト基準に基づいている。しかも、SDGインパクト基準には、「プライベートエクイティファンド向け」、「債券向け」、「企業・事業体向け」の3種類があるが、神戸市のSDGs債は「債券向け」ではなく「企業・事業体向け」に基づいている。SDGsに沿った事業を運営する組織であるという第三者評価の下、神戸市が発行するすべての債券がSDGs債と位置づけられる。発行する一部の地方債のみESG債として発行している他の地方公共団体と大きく異なる(図表 - 3)。

4――ESG債発行以外の方法でもSDGsへの取り組みはPRできる

ESG債を発行する地方公共団体が増えているとはいえ、ESG債を発行(予定を含む)する地方公共団体はまだ一部に限られる。ESG債を発行しなくても、SDGsに沿った事業の運営資金が確保できるなら、わざわざESG債を発行する必要はないからだ。ESG債の発行にはSDGsに取り組んでいることをPRする効果もあるが、広く一般に投資を募集することで私募債よりも情報伝播力が高い公募債を発行する地方公共団体は59団体と少なく、都道府県もしくは政令指定都市といった規模の大きい地方公共団体に限られる。ESG債を発行する地方公共団体は、積極的に社会課題解決に取り組んでいるといえるが、ESG債を発行していないからといって、積極的に取り組んでいないとはいえないのである。

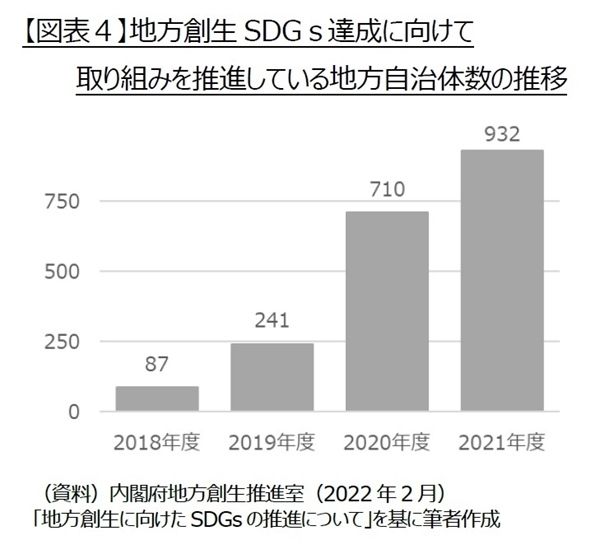

実際、SDGsに取り組んでいる地方公共団体数は年々増えている(図表 - 4)。全自治体数は1,788なので、過半数の地方公共団体がSDGsに取り組んでいることになる。

幸い、地方公共団体にはESG債の発行以外にもSDGsに取り組んでいることをPRする機会がある。SDGsの取り組みを評価する制度が複数あるからだ。その一つ「SDGs未来都市・自治体SDGsモデル事業」は、地方公共団体によるSDGsの取り組みをさらに推進していく手段の一つとして、SDGsの達成に向けた優れた取組を提案する都市を「SDGs未来都市」として選定、特に先導的な取組を「自治体SDGsモデル事業」として選定、支援する。2021年度までの4年で124の地方公共団体が「SDGs未来都市」に、40事業が「自治体SDGsモデル事業」に選定されている。

実は、京都市のSDGs債も異彩を放っている。京都市のSDGs債は、他の自治体が発行するESG債とは異なり私募で、いわゆる第三者評価も取得していない。他の自治体が発行するESG債と比べると、情報伝播力は低いが、手続きの負荷と発行にかかる費用が抑えられる。京都市は、SDGs債を発行する前から「SDGs未来都市」と「自治体SDGsモデル事業」に選定され、それ以外でも高い評価を獲得している。京都市のSDGs債はESG債の発行以外にもSDGsに取り組んでいることをPRする機会があることの証左であり、そうした機会を利用してコストを抑えた事例といえる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高岡和佳子 (たかおか わかこ)

ニッセイ基礎研究所 金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・ESG推進室兼任

【関連記事 ニッセイ基礎研究所より】

・ESGに対する企業の取り組み-企業の重要課題は社会の重要課題である

・グリーンボンドとは? ―― 要は環境問題に対する共通認識

・ESGのSとは ―― 具体的事例でSに対する理解を深める

・議決権行使とESG投資 ―― パッシブファンドに期待されるESG経営促進の役割

・SDGs債への取組みに際して~様々なラベルの意義などを考える~