この記事は2022年3月11日に「きんざいOnline:週刊金融財政事情」で公開された「中国の成長目標「5.5%前後」は高いハードル」を一部編集し、転載したものです。

中国の全国人民代表大会(全人代、国会に相当)が3月5日に開幕し、今年の実質GDP成長率目標(成長目標)は「5.5%前後」と発表された。市場が予想する中国の2022年の成長率は5.2%程度で、今年の成長目標は市場予想を上回る。

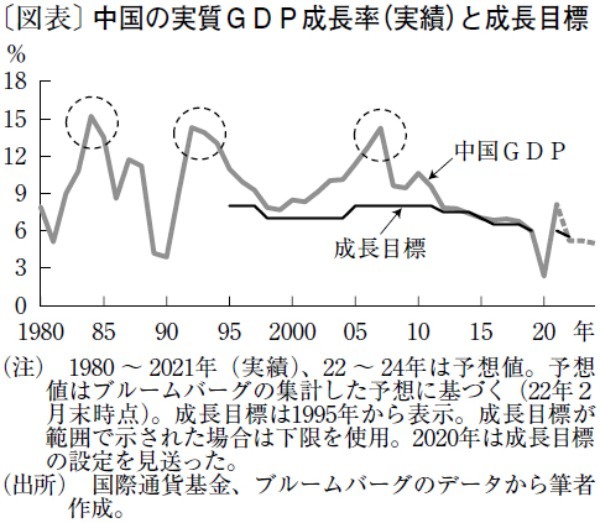

しかし、2021年の成長目標は市場予想を下回った。2021年の成長目標は「6%以上」であったが、市場は同年の中国の成長率を、おおむね8%以上と予想していた。中国当局は、短期的な経済動向で成長目標を設定していないことが示唆される。本稿ではまず、中国の成長目標策定の背景を考えたい。

中国は成長目標を決めるに当たり、経済的観点から潜在成長率(インフレを引き起こさずに得ることができる資本や労働などの最大産出量)を参照している可能性がある。中央銀行である中国人民銀行は、2月に中国の潜在成長率の推計と成長目標の提言をまとめたリポートを公表した。リポートによると、中国の2021~2025年の潜在成長率は5~5.7%と推定され、成長目標を潜在成長率並みの水準に設定することを提言している。

中国の成長目標を振り返ると、2010年ごろまで成長目標は7~8%で固定的であった。ところが2012年ごろから、成長目標は成長率の鈍化に合わせて切り下げられ、目標と実績値の乖離が縮小した(下図)。

次に、過度な高成長の副作用を指摘したい。中国の成長率が潜在成長率を大幅に上回った時期(1984年、92年、2007年)を図表に示したが、いずれの場合もその後、成長率は大幅に失速している。

2007年以降のリーマンショックのように外生要因が経済を下押しした場合もあるが、高成長の副作用の側面も無視できないであろう。こうしたことから、現在では成長目標の策定に適正な水準を反映させ、安定を重視しているのではないかと考察できる。

では、成長目標の達成はできるのだろうか。中国人民銀行は2021年後半から、中国経済全体を考慮し、手堅く金融緩和を実施している印象だ。長引く不動産バブルへの配慮や銀行の収益確保から、大幅利下げには慎重な姿勢を取っている。

中国政府は昨年、高騰する不動産価格を抑制するため、不動産会社向け融資などに総量規制を設け、不動産規制の強化に乗り出した。しかし、規制強化の影響で、中国恒大集団などで債務問題が発生し、国内景気に下押し圧力がかかった。

今年は債務問題に瀕した不動産業の安定成長を促し、景気を下支える規制緩和を行うと見込まれるも、効果は不透明だ。ウクライナ情勢の悪化が景気を冷やすリスクもある。

以上を踏まえ2022年の成長目標を考えれば、成長のマイナス要因として、厳格なゼロコロナ政策や昨年の各種規制強化の影響が想定できる。また、ウクライナ情勢の緊迫化による原油価格の上昇も、中国経済にとって痛手となるだろう。そうしたことから、成長目標5.5%前後達成のハードルは高いものと思われる。

ピクテ投信投資顧問 ストラテジスト/梅澤 利文

週刊金融財政事情 2022年3月15日号