「富裕層」とは、どのような人だろうか。また、日本における富裕層はどれくらいの人数なのだろうか。

筆者は、富裕層の資産管理を研究し続けて約10年が経つ。元野村證券の営業マン、現在はファイナンシャル・プランナー(FP)であり、のべ1,000名を超える富裕層の顧客と接してきた。過去のキャリアで、ウェルスマネジメント(富裕層限定の資産管理)のチームに所属したこともあり、プライベートバンカー資格も保有している。

そんな筆者の経験も交えながら、富裕層とはどのような人で、国内にはどれくらいの人数がいるのか、また、富裕層が増えている理由などについて解説していこう。

目次

1. 富裕層とはどのような人なのか?

まずは、富裕層とはどのような人なのか確認しておこう。

1.1. 富裕層とは「純金融資産1億円以上」

富裕層の定義に関して、富裕層関連業界でよく引用されるのは、野村総合研究所の「NRI富裕層アンケート調査」だ。

【参考】NRIニュースリリース「野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計」

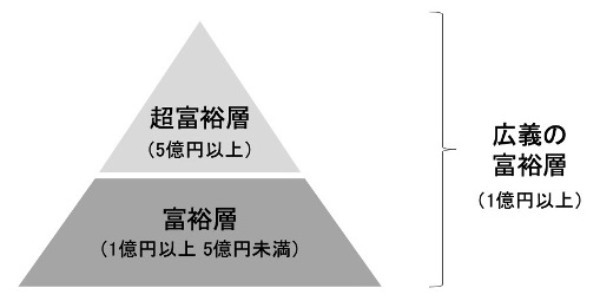

同調査では、純金融資産1億円以上5億円未満の世帯を「富裕層」、純金融資産5億円以上の世帯を「超富裕層」と定義している。一般的に富裕層というときは、同調査における富裕層と超富裕層の両方を指すことが多い。本稿においても、特段の注訳がない限り、「富裕層」と記載したときは、超富裕層も含めた広義の富裕層(純金融資産1億円以上)を指すこととする。

▽純金融資産の保有額による広義の富裕層

1.2. 総資産、純資産、純金融資産とは

では、富裕層の定義である「純金融資産1億円以上」とは、具体的にどのような資産状況なのだろうか。正しく理解する前提として、「総資産」「純資産」「純金融資産」の違いを解説したい。

総資産とは、所有するあらゆる資産を合計した金額だ。仮に借り入れ(ローン)で購入した資産であっても、保有資産には違いないので、それらも合計する。バランスシート(B/S、賃借対照表)の高さを表していると言えるだろう。

純資産とは、総資産から借り入れ金額を引いた金額だ。極端な例として、貯金がまったくない人が3億円の一棟マンションをフルローンで購入した場合、総資産は3億円であるが、純資産はゼロとなる。純資産は「すべての資産を売却したら、手元にいくらの現金が残るか」を表しているとも言える。

純金融資産とは、金融資産(預貯金、株式、債券、投資信託、一時払い生命保険、年金保険など)の合計額から、負債を差し引いた金額だ。個人が所有する財産には不動産もあるが、純金融資産は金融以外の資産は含まない。極端な例として、貯金がまったくない人が3億円の一棟マンション(ローンは完済)を保有していたとしたら、純金融資産はゼロとなる。

したがって、同調査では、「不動産はたくさん所有しているが、現金は1億円より少ない」という人は、富裕層にカウントされていないことには注意したい。

2. 富裕層とは日本にどれくらいの人数がいるのか?

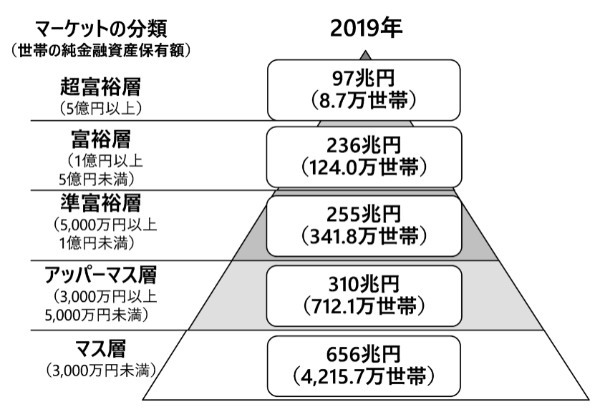

それでは、日本にどれくらいの富裕層が存在しているのだろうか。富裕層をどのように定義するかによって変動するが、ここでもNRI富裕層アンケート調査をもとに解説していこう。なお、同調査は人数ではなく世帯数の調査データである。

2.1. 日本の富裕層は132.7万世帯

同調査の定義による富裕層は124万世帯、超富裕層は8.7万世帯なので、日本における富裕層は132.7万世帯になる。同調査の母数(全世帯数)は5,402.3万世帯なので、富裕層世帯率は約2.4%だ。つまり、50世帯に1世帯以上は富裕層、という計算になる。

▽純金融資産保有額に応じた世帯の分類

続いて、保有資産規模について見てみよう。同調査の定義による富裕層の保有資産は236兆円、超富裕層は97兆円なので、日本における富裕層は333兆円の資産を保有していることになる。

同調査における全世帯の保有資産額は合計1,554兆円で、富裕層は全体の資産の約21.4%を保有していることになる。これに対して富裕層の世帯率はわずか約2.4%なので、いかに富裕層に富が集中しているかがわかる。

2.2. 富裕層の世帯数と保有資産規模の推移

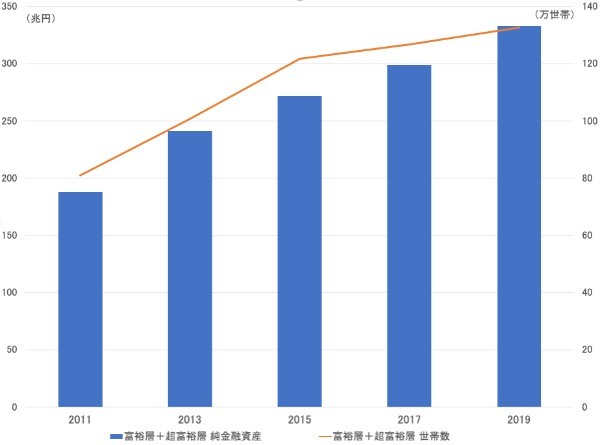

ここまで見てきたデータは、2019年時点のものだ。では、富裕層の世帯数と保有資産はどのように推移してきたのだろうか。隔年で行われている同調査について、2005年以降の推移を見てみよう。

▽富裕層+超富裕層の世帯数・保有資産の変化(2011〜2019年)

同調査富裕層と超富裕層に着目すると、2011年調査を基点に、4回連続(2013年、2015年、2017年、2019年)で純金融資産、世帯数ともに上昇している。

特に超富裕層の純金融資産は、2011年の44兆円から2019年の97兆円へと増えており、10年弱で2倍以上になっていることが目を引く。

3. 富裕層における財務諸表のタイプ別「3つのリッチ」

富裕層の資産構成は、人によって大きく異なる。ここからは、財務諸表のタイプ別に「3つのリッチ」を紹介していこう。

3.1. 財務諸表のタイプ別「3つのリッチ」1:ストックリッチ

1つめのタイプは「ストック(資産)リッチ」、資産が潤沢な富裕層だ。財務諸表で表現すれば、損益計算書(P/L)はあまり厚くない、あるいはゼロだが、B/Sの純資産や純金融資産が厚いタイプだ。

筆者の経験上、ストックリッチの富裕層は、消費スタイルは比較的地味で、一般人と大差がなく、慎ましやかに生活している印象だ。このタイプが多いのは、不動産オーナー(地主)やリタイアメント層(シルバーリッチ)だ(「6. 富裕層の主な属性」で後述)。

3.2. 財務諸表のタイプ別「3つのリッチ」2:キャッシュフローリッチ

2つめのタイプは、「キャッシュフローリッチ」だ。平易に言えば、年収が高い富裕層を指す。財務諸表で言えば、損益計算書(P/L)が高いタイプだ。

筆者の経験上、キャッシュフローリッチの富裕層は、消費スタイルや生活様式が派手であることが多い印象だ。富裕層のなかには、ストックリッチとキャッシュフローリッチの両方を満たすタイプも存在する。

なお、「年収は3,000万円だが、純金融資産はまだ5,000万円しかない」というように、富裕層の定義(純金融資産1億円以上)を満たしてしていないケースは、富裕層ではなく「高所得者」と呼ぶこともある。

3.3. 財務諸表のタイプ別「3つのリッチ」3:親リッチ(将来の富裕層)

3つめのタイプは「親リッチ」だ。本人はあまり資産を保有していないが、親が富裕層であり、いずれは親の資産を相続して、富裕層に仲間入りすることが確実視されている人だ。

財務諸表で言えば、本人のB/Sは潤沢ではないものの、「裏B/S」とも呼べる親の潤沢なB/Sが後ろに隠されている。

顧客の高齢化が進んでいる大手金融機関においては、世代交代を進めるためにもぜひリーチしたい層だ。しかし、通常の富裕層に比べて情報量が少なく、どこにいるのか把握しづらいタイプとされている。

4. 富裕層における出自のタイプ別「2つのリッチ」

次に、富裕層における出自のタイプ別の「2つのリッチ」を紹介していこう。前述の財務諸表のタイプ別「3つのリッチ」と併せて理解することで、富裕層の全体像を捉えやすくなるはずだ。

4.1. 出自のタイプ別「2つのリッチ」1:セルフメイドリッチ

まず、一代で資産を築いた富裕層、「セルフメイドリッチ」だ。創業社長は、セルフメイドリッチの代表格と言える。

セルフメイドリッチは、独力で道を切り拓いてきた富裕層であるため、行動力、突破力、カリスマ性が強いとされている。筆者の経験上、消費スタイルや生活様式が、お金を手にした段階で派手になるが、段々と落ち着いていく人が多い印象だ。

4.2. 出自のタイプ別「2つのリッチ」2:バトンタッチリッチ

もうひとつのタイプは、代々(もしくは親から)の資産を引き継ぐ形で富裕層になった「バトンタッチリッチ」だ。2代目社長や3代目社長は、バトンタッチリッチの代表格だ。

バトンタッチリッチは、一般的に、セルフメイドリッチに比べて行動力やカリスマ性は劣ると言われているが、幼少期から質の高い教育を受けていることが多く、セルフメイドリッチとは異なる方法で才を発揮する人も多い。

筆者の経験上、幼少期から豊かな生活を送っていることが多いため、消費スタイルや生活様式は比較的落ち着いている人が多い印象だ。

5. 日本の富裕層が増えている理由

先述のとおり、日本における富裕層の世帯数や保有資産は、増加傾向にある。その理由は、主に2つの理由が想定される。

5.1. 日本の富裕層が増えている理由1:資産価格の上昇

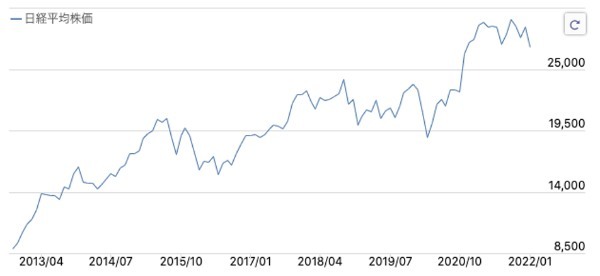

まず理由に挙げられるのは、資産価格の上昇だ。一般的に、富裕層は株式のようなリスク資産を多く保有している。典型的なリスク資産である株式を見ると、すべての市場・銘柄にあてはまるわけではないものの、世界的な上昇トレンドが続いている。

たとえば、日本の代表的な株価指数である日経平均株価を見ると、2012年には1万円を割っていたが、2021年には3万円まで上昇してきた。10年弱で3倍以上になった計算だ。仮に保有期間の配当を受け取っていた場合は、さらに運用利益が増える。

▽日経平均株価の推移(2012〜2022年)

株価上昇に伴って、すでに富裕層だった層はさらに資産を増やし、これまで純金融資産1億円以上に届いていなかった層は、富裕層の仲間入りをした。これによって、富裕層全体の人数と保有資産額が増加したというわけだ。

また、富裕層には非上場会社オーナーが多いが、上場株式の価格が上昇すると、彼らが保有する非上場株式の価値も増大しやすい。詳細は割愛するが、非上場株式は上場株式の類似業種の株価を参考にして株価が算定されることが多いためだ(類似業種批准価額方式)。

【参考】国税庁「(類似業種比準価額)」

富裕層の人数と保有資産が増加傾向にある背景には、上場株式の株価水準が切り上がったことで、多くの非上場株式の株価水準も引き上がり、非上場会社オーナーの資産額が増加したことも影響しているだろう。

5.2. 日本の富裕層が増えている理由2:相続の増加

2つめの理由は、相続の増加だ。これは主に「富裕層の人数が増えている」ことに対する理由である。

高齢化に伴い、年間の死亡者数は増加傾向だ。財務省によると、国内の年間死亡者数は、1989年には約78万9,000人であったが、2018年には約136万2,000人まで増加。約30年で1.7倍ほど増えた。

【参考】財務省「相続税・贈与税に係る基本的計数に関する資料」

死亡者のうち、一定割合は富裕層であるはずなので、1人の富裕層(被相続人)に対して複数の相続人がいれば、相続財産の内容にもよるが、相続が発生するたびに富裕層の数が増えていくと考えられる。

たとえば、10億円分の純金融資産の相続財産を3人の相続人で均等に相続した場合、相続税を差し引いても1人あたりの相続額は1億円以上となるため、3人の富裕層が新たに誕生する。被相続人が亡くなったことを差し引いても、富裕層が2人増えることになるのだ。

6. 富裕層の主な属性

ここからは、富裕層の主な属性について解説していこう。富裕層における財務諸表のタイプ別「3つのリッチ」と出自のタイプ別「2つのリッチ」はすでに紹介したが、具体的な属性を知ることで、さらに富裕層への理解が深まるはずだ。

なお、下記の属性であれば必ず富裕層だというわけではない。あくまで「富裕層の属性を見ると下記の属性であることが多い」ということだ。

6.1. 富裕層の主な属性1:非上場会社オーナー

富裕層の代表例であり、もっともボリュームが大きいと考えられる属性は、非上場会社オーナーだ。非上場の株式会社の株式の大半(場合によっては100%)を保有している人をイメージするといいだろう。

総資産の半分以上が自社株というケースもある。なお、非上場株式は著しく流動性が低いため、上場株式と同様に扱うことはできないが、金融資産としてカウントされることが多い。

上場会社と違って、所有と経営が分離していないケースが多いため、非上場会社オーナー自身が経営者(いわゆるオーナー経営者)であることが多いことも特徴だ。業績が良ければ、役員報酬や配当を厚くすることで、個人の所得を大きくすることもできる。

そのため、優良非上場会社のオーナー経営者は「ストックリッチかつキャッシュフローリッチ」であることが多い。

6.2. 富裕層の主な属性2:上場会社の創業者、創業一族

次に、上場会社の創業者、もしくは創業一族だ。数はさほど多くはないが、その保有資産額は巨額になることがほとんどで、数十億円はもちろん、数百億円やそれ以上の場合もある。上場会社は、所有と経営が分離しているケースが多く、経営に直接的に関与していない創業一族も多い。

創業者や創業一族の個人のB/Sを分解すると、非上場会社オーナー以上に自社株比率が高い場合が多く、総資産の大半が自社株というケースもある。自社株が配当を出している場合は、年間の配当受取総額が高額になることが多く、「ストックリッチかつキャッシュフローリッチ」型の富裕層になりやすい。

6.3. 富裕層の主な属性3:開業医

開業医も富裕層の代表的な属性のひとつだ。そもそも医師は、勤務医と開業医に大別される。さらに開業医は、法人化している場合(医療法人オーナー)と、法人化せずに個人開業医として活動する場合に分けられる。

一般的に「医師=お金持ち」というイメージがあるが、勤務医は、高収入であることは多いものの、富裕層である確率はさほど高くない。お金持ちというイメージが当てはまるのは、開業医のほうだ。特に筆者の経験上、医療法人オーナーはかなりの確率で富裕層と言える。

個人開業医は、社会保険診療報酬の5割以上を見なし経費として計算できる「概算経費」を使うことができる。しかし、概算経費の対象となる社会保険診療報酬は年間5,000万円以下だ。つまり、社会保険診療報酬が5,000万円を超える場合は医療法人化するケースが多く、医療法人オーナーはかなりの確率で富裕層であると言えるだろう。

>>>あわせて読みたい

個人開業医の節税方法と法人成りを考える際の2つのポイント

「出資持分ありの医療法人」は検討したい認定医療法人制度

6.4. 富裕層の主な属性4:不動産オーナー(地主)

不動産オーナー(地主)にも富裕層は多い。典型的なストックリッチタイプだ。

ただし、不動産オーナーのなかには、「保有している不動産の価値は3億円(借り入れなし)を超えるが、純金融資産は1億円もない」という人もいる。価値の高い不動産を保有する一方、純金融資産は多くないというタイプが、一定数存在するのだ。

そのようなタイプを富裕層と呼ぶべきかどうかは、別途議論が必要だが、いずれにせよ総資産における流動比率が低いことが特徴だ。

6.5. 富裕層の主な属性5:リタイアメント層(シルバーリッチ)

すでにリタイアしているが、現役時代に貯蓄や投資で金融資産を増やしたことで富裕層入りした人もいる。このような属性の人を「リタイアメント層(シルバーリッチ)」と呼ぶこともある。

筆者の経験では、このタイプは高額の定期収入がないことが多い。このため、億単位の金融資産があっても、一般人と同じようなライフスタイルを送っている人が多い印象だ。

まとめ:富裕層とは「純金融資産1億円以上」だが実態は多様

筆者の経験も交えながら、富裕層とはどのような人で、どれくらいの人数なのか、富裕層が増えている理由などについて解説してきた。

富裕層とは、「NRI富裕層アンケート調査」においては、純金融資産1億円以上とされている。全世帯数に占める富裕層世帯率は約2.4%であり、50世帯に1世帯以上は富裕層世帯だ。

富裕層とひと口に言っても、実にさまざまな人が存在する。極端な例をいえば、「純金融資産は2億円だが、年金以外の収入がないリタイアメント層(シルバーリッチ)」と、「純金融資産100億円で年収1億円(保有株式からの配当を含む)の上場会社オーナー」では、かなりタイプが異なる。どちらも純金融資産1億円以上ではあるが、富裕層の実態は多様なのだ。

ひと括りにできない富裕層を理解する糸口として、本稿で取り上げた財務諸表のタイプ別、出自のタイプ別、富裕層に多い属性別といった観点を参考にされたい。

著者:菅野陽平