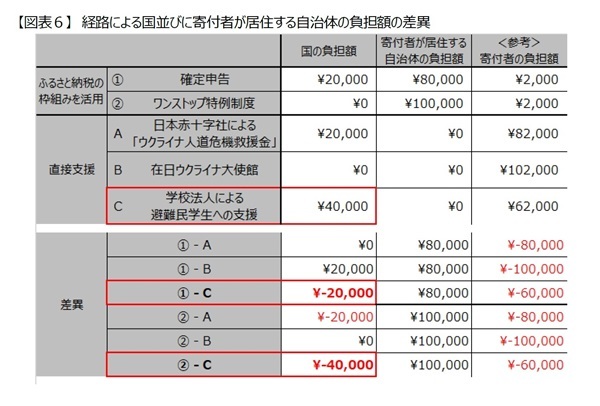

3 ―― 寄付する経路による寄付者が居住する自治体の負担の相違

そこで、所得税率20%の納税者が、ウクライナ支援のために10万2,000円を直接寄付した場合の国並びに寄付者が居住する自治体の負担額(都道府県の負担額と市区町村の負担額は合計)と、経路による負担額の差異を確認する(図表 - 6)。

直接支援せず、ふるさと納税の枠組みを活用して支援することで、寄付者の負担額が大きく減少することのしわ寄せは、寄付者が居住する自治体が受け、自治体の負担額が増加する。住民税特例分の控除(図表 - 3の青色)と住民税基本分の控除(図表 - 3の黄色)が、直接支援する場合は適用外なのに、ふるさと納税の枠組みを活用して支援すると適用されるのだから、寄付者が居住する自治体の負担額が増加するのは、当たり前ともいえる。

注目に値するのは国の負担額はほとんど増加しない点である。まず、ふるさと納税の枠組みを活用する寄付者がワンストップ特例制度を利用する場合、国が負担すべき所得税分の控除(図表 - 3の緑色)も寄付者が居住する自治体が肩代わりすることになるので、国の負担が減ることはあっても増えることはない。

ふるさと納税の枠組みを活用する寄付者が確定申告する場合、もともと所得税分の控除(図表 - 3の緑色)の適用外である在日ウクライナ大使館の場合に限り増加するが、避難民学生への支援のための寄付金を募る学校法人への寄付の場合は減少する。

一定の要件を満たした学校法人への寄付の場合は所得控除の適用を受けるか、税額控除(特例)の適用を受けるかを選択することが可能だが、ふるさと納税の場合は選択の余地がないからである。

4 ―― ふるさと納税制度全体を見直す時期が来ているのではないか

ふるさと納税の枠組みを活用して支援する寄付者と同様、ふるさと納税の枠組みを活用している自治体も善意で行動している。寄付受付にかかる事務手数料や寄付金受領証明書の発行にかかる費用のすべてを自治体が負担するケースもあるし、寄付受付にかかる事務手数料や寄付金受領証明書の発行にかかる費用を除いた額を基金などに届ける自治体もプラスはない。しかし、ふるさと納税の枠組みを活用している自治体の善意が、寄付者が居住する自治体の負担の上に成り立っている点に違和感を覚える。

また、地方税法では、学校法人を含む特定の法人への寄付のうち、住民税における寄附金控除の対象となるのは、住民の福祉の増進に寄与する寄付金として自治体の条例に定めるものに限られる。普通に考えると、住民の福祉の増進に寄与するか否かを判断する権限は自治体にあるはずだが、ふるさと納税という枠組みを活用すれば、他の自治体が実質的に介入できてしまう点も理解できない。

さらに、総務省のふるさと納税ポータルサイトには『税制を通じてふるさとへ貢献する仕組みができないか。そのような想いのもと、「ふるさと納税」は導入されました』といった記述がある。また、ふるさと納税の返礼品に対し、地場産品に限定するといったルールもある。これら事実をもとに、「寄付先自治体への貢献」がふるさと納税の趣旨と解釈した場合、自治体に避難された方々への支援はともかく、ウクライナ現地への支援はふるさと納税の趣旨に反するのではないか。人道的という事情があるとはいえ、住民税特例分の控除を適用することが適切といえるのか。といった疑問も残る。

このように書くと、ふるさと納税の返礼品に対してだけでなく、使途に対してもふるさと納税の趣旨を踏まえたルールが必要だと考えるかもしれない。しかし、ルールでの対応は困難で、返礼品のルールのように「いたちごっこ」を繰り返すことになりかねない。ふるさと納税制度全体を見直す時期が来ているのではないだろうか。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高岡和佳子(たかおか わかこ)

ニッセイ基礎研究所 金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・ESG推進室兼任

【関連記事 ニッセイ基礎研究所より】

・国の役割はどこへ行った? ―― ふるさと納税シリーズ(4)ふるさと納税研究会からワンストップ特例制度創設に至るまで

・ふるさと納税のポイント問題 ―― 問題の本質はどこにあるのか

・ふるさと納税はなぜ3割か? ―― 課税状況データを基に最適な返礼品の割合を考える

・ふるさと納税6割返礼品の効果 ―― 2020年度の寄付額増額は一過性のものか?

・ふるさと納税のウソ、ホント ―― 年間上限額を少し超える程度が丁度いい?