1 ―― 商業施設はコロナ禍の不確実性に加え、少子高齢化とEC市場拡大が逆風に

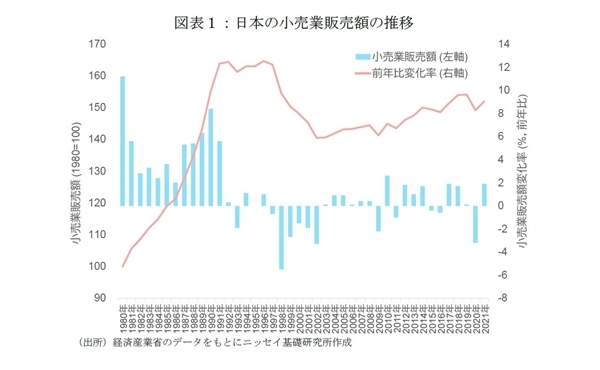

日本の小売業を取り巻く環境は厳しさを増している。新型コロナウイルス感染拡大により、小売業販売額は2020年に前年比▲3.2%と、1998年や2002年以来の減少率を記録した(図表 - 1)(*1)。

2021年は+1.9%となり、2019年対比で▲1.4%の水準まで回復したものの、長期的な視点で見れば、バブル崩壊により減少に転じた1993年以降、小売業販売額は明確な成長軌道を描けずにいる。今後も、少子高齢化とEC(電子商取引)市場拡大の影響による商業施設の売上環境への下押し圧力が継続もしくは強まると予想される。

また、コロナ禍を契機とした消費行動の変容が続いており、コロナ禍が収束したとしても楽観できない状況にある(*2)。具体的には、消費構造の変化として「コト消費からモノ消費へのシフト」、消費チャネルの変化として「ECシフトの加速」が挙げられる。これらの変化には、ポストコロナにおいて、元に戻るものと、元には戻らない不可逆的なものが含まれており、今後の商業施設の売上高に影響を及ぼすことが予想される。

そこで、本稿では(1)少子高齢化、(2)EC市場拡大、(3)コロナ禍による消費行動の変容、の3点に注目し、2040年までの商業施設売上高を複数のシナリオのもとシミュレーションすることで、今後の商業施設の売上環境の変化について考察する(*3)。

*1: 1998年は金融危機や前年の消費増税の影響で前年比▲5.5%、2002年はITバブル崩壊などにより▲3.3%となった。

*2: 佐久間誠(2022)「商業施設売上高の長期予測(1)-コロナ禍で進んだ「コト消費からモノ消費へのシフト」と「ECシフトの加速」」(不動産投資レポート、ニッセイ基礎研究所、2022年4月4日)

*3: 2017年に(1)少子高齢化、(2)EC市場拡大、の商業施設売上高への影響を分析したレポートを公表しており、本稿はそれをアップデートしたものである。

佐久間誠(2017)「商業施設売上高の長期予測~少子高齢化と電子商取引市場拡大が商業施設売上高に及ぼす影響~」(基礎研レポート、ニッセイ基礎研究所、2017年8月31日)

2 ―― 少子高齢化の商業施設売上高への影響

2 ― 1|将来の人口・世帯数の推移

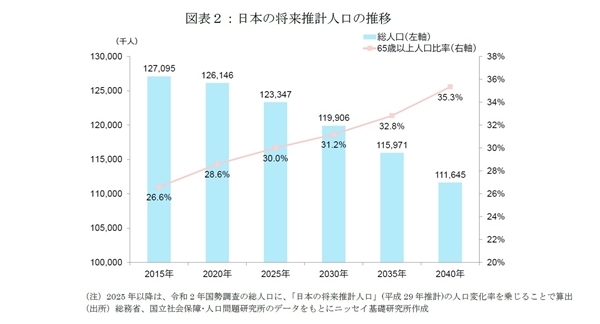

2020年の国勢調査によると、日本の総人口は1億2615万人となり、2015年から95万人減少した。日本の人口は2010年調査をピークに減少が続いており、国立社会保障・人口問題研究所の予測によれば、今後10年間で4.9%減少、今後20年間で11.5%減少する見通しである(図表 - 2)。また、65歳以上人口比率は2020年の28.6%から2030年には31.2%、2040年には35.3%まで上昇する見込みである。

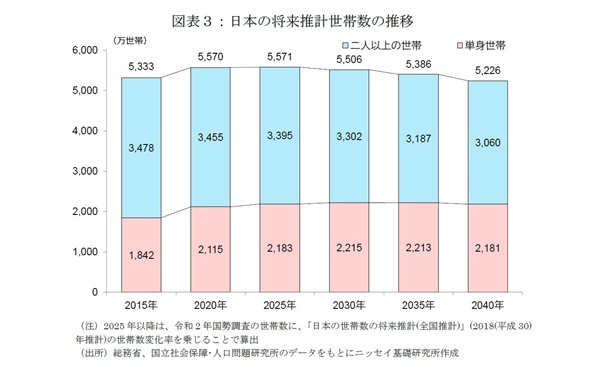

人口減少と比較して、世帯数の減少スピードは緩やかになると予想される。2020年の世帯数は5,570万世帯となり、2015年対比で237万世帯増加した(図表 - 3)。今後は2025年まで横ばいで推移したあと減少に転じ、10年間で1.2%減少、20年間で6.2%減少する見通しだ。内訳を見ると、二人以上世帯は一貫して減少するが、単身世帯が2030年まで増加する結果、単身世帯の割合は2020年の38.0%から2030年に40.2%、2040年には41.7%へ上昇する見込みである。

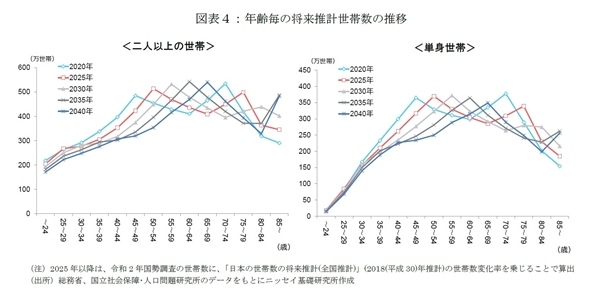

年齢毎の世帯数を見ると、世帯数の多い年齢層が徐々に高年層にシフトしていくことがわかる(図表 - 4)。世帯数の多い世代は、団塊ジュニア(図表 - 4の2020年時点で45~49歳)と団塊の世代(同70~74歳)と呼ばれ、国内消費の全体像に大きな影響を及ぼす。団塊ジュニアは、今後20年で消費支出のピークである50歳代を通過し、2040年には65~69歳となる。団塊の世代は、2025年に後期高齢者とされる75~79歳となり、2040年には90歳以上になる。これにより日本の平均年齢は一段と上昇する見込みだ。

少子高齢化が進んでいくなか、世帯構造を見ると「単身世帯の増加」と「世帯の高齢化」の進展が特徴であり、今後の消費動向を分析する上で重要なポイントとなる。

2 ― 2|単身世帯増加による物販・外食・サービス支出への影響

単身世帯の増加は、商業施設の売上を下支えする要因となる。ここでは、単身世帯増加の影響を見るため、各世帯の消費支出のうち、商業施設の売上に繋がる品目を「物販・外食・サービス支出」として集計し、単身世帯と二人以上世帯の一人当たり支出を比較する(図表 - 5)。

物販・外食・サービス支出は、全ての年齢で単身世帯の方が二人以上世帯より大きく、支出金額の差は平均で24.9千円/月である。その差は、30~39歳で最も小さく(9.9千円/月)、60~69歳で最も大きい(38.8千円/月)。

品目別に見ても、単身世帯がほとんどの品目で上回る。特に差が大きいのは、食料(平均+2.5千円/月)、被服・靴(+1.7千円/月)、外食(+6.0千円/月)、観覧・入場料等(+1.6千円/月)、交際費(+3.7千円)である。一方、59歳以下の単身世帯は素材となる食料への支出が小さい。この年齢層の単身世帯は、惣菜などの加工食品や外食により食事を済ませ、自炊しない傾向がうかがえる。

2 ― 3|高齢化による物販・外食・サービス支出への影響

日本における高齢化は商業施設の売上の減少要因となる。ここでは、高齢化の影響を整理するため、各年齢の世帯と5歳上の世帯の物販・外食・サービス支出を比較した。年齢毎の消費支出が将来も変わらないと仮定した場合に、各世帯の物販・外食・サービス支出が5年後にどれほど変化するかを表している(図表 - 6)。

物販・外食・サービス支出は55~59歳はピークに、高齢になるにつれ減少する。例えば、団塊ジュニア(図表 - 6の45~49歳)の物販・外食・サービス支出は、5年後には7.5千円/月増加、5年後から10年後には5.2千円/月増加、10年後から15年後には4.9千円/月増加するが、15年後から20年後には0.8千円/月減少する。また団塊の世代(同70~74歳)の物販・外食・サービス支出は、5年後には16.7千円/月減少し、5年後から10年後にはさらに8.8千円/月減少する。

品目別に見ると、多くの品目が高齢化により支出が減少するが、一部の品目は増加する。食料、被服・靴、外食、旅行サービスは大きく減少し、家具・寝具、書籍、理美容サービスは小幅な減少にとどまる。一方で医薬品関連、理美容サービスは増加する。主な品目の支出のピークは、食料が70~74歳、被服・靴が50~54歳、外食が40~44歳、旅行サービスが65~69歳、医療サービスが70~74歳である。団塊ジュニアや団塊の世代がこのピークを通過すると、これらの品目への下押し圧力が年々大きくなる。