本記事は、崎本大海氏の著書『もうお金で悩まない』(扶桑社)の中から一部を抜粋・編集しています

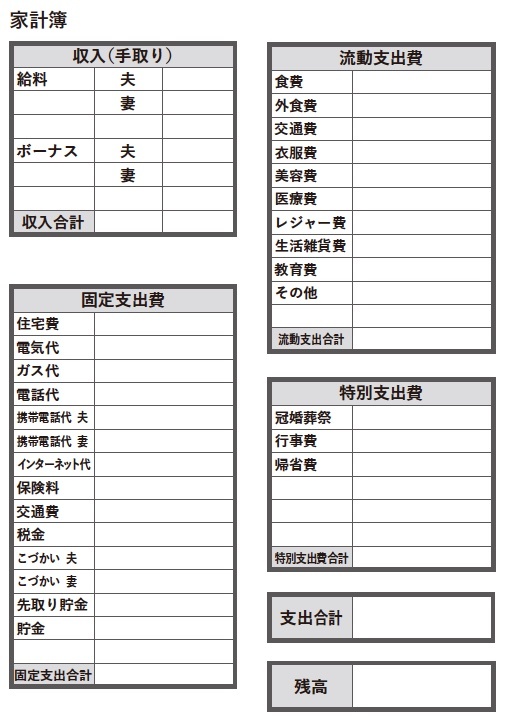

お金の管理の基本は「収入と支出を知ること」

ライフプランで自分の生涯にかかるお金を計算し、バランスシートで現在の資産を計算したら、次にやっていただきたいのが家計簿をつけること。

ただし、家計簿といっても難しく考える必要はありません。「今の支出と収入で、どれくらいの貯蓄ができているのか」「どう改善したら、いくら余剰資金が増えるのか」ということをざっくり知っておきたいということです。そして、家計簿を通じて、実際に自分がどんなふうにお金を使っているのかを知ることで、無駄な出費を抑えたり、お金の使い方を見直したりすることができるからです。

家計とは、収入と支出によって成り立っています。収入には、給与のほか、事業や副業で得た収益、銀行の利息や投資の配当なども入ります。支出には、住居費や光熱費、食費、教育費、通信費などの欠かせない出費のほか、娯楽費や交際費など自分の人生を楽しむための出費も含まれます。

支出が収入を下回れば、手元にはお金が残ります。反対に、支出が収入を上回れば、お金は足りなくなってしまいます。

「お金が足りない」「貯金ができない」という人は、自分の収入と支出を把握していないケースが非常に多いです。でも、家計簿をつけることで、自分の支出の傾向がわかり、必要な支出と不要な支出がわかるようになります。

僕の場合の意外な支出というのは、自転車の駐輪場代金でした。昔はタクシーで移動することも少なくなかった僕ですが、バス代などの移動費をケチるため、多くの移動を自転車で行っていました。往復420円のバスより、駐輪場は200円でお得だったからです。天気がいいときなどは、1時間ほどかけて自転車で通ったりもしていました。

それで節約しているつもりでしたが、時には大雨の日にうっかり自転車で行ってしまい、駐輪場の時間料金が翌日までかかってしまったり、自転車が駅にあるのに間違えてバスで帰ってしまったり(この辺は自分のおっちょこちょいですが)していたせいで支払いがかさみ、駐輪料金を支払っている交通系ICの履歴を見て、びっくりしたのを覚えています。

自分が日頃使っているお金を数値化して、見える化することで、自分のお買い物傾向を認識できるのです。

家計簿をつけたら、チェックしたいのが、支出です。自分が毎月、何に使っているのかを把握することは非常に大切になってきます。

家計簿をつけるのが面倒な人は、カードや電子マネーで履歴を記録!

ただ、反面で、この支出のチェックこそが、家計簿の最大の難関でもあります。そのため、「どんなに家計簿が大切だといわれても、何度もトライしては途中で面倒くさくなってやめてしまう」という人は決して少なくないはずです。

正直、僕自身、正確に家計簿をつけた経験はありません。ただ、日々の支出がどれくらいあるか、それだけは把握するように心がけました。

まずは固定費とそれ以外を分けることです。通信費、光熱費、家賃、保険料などの固定費と食費、交通費などの変動費、あとはもうざっくり「その他」。最初はそれだけでも月いくら使ってるのかは把握できます。

節約も貯金したいけど、どうしても家計簿がつけられないという人におすすめしたいのが、できるだけ現金払いをなくすということです。

クレジットカードや電子マネー、銀行の引き落としや振り込みの場合は、すべて記録が残ります。家計簿をつけたければ、1か月に一度、それらの数字を確認すれば、簡易的な家計簿になります。

しかも、最近はマネーアプリなどで、カードや電子マネー、銀行と連動させることができるので、一度、設定すれば、自動的に家計簿になります。

キャッシュでの支払いについては、管理が面倒くさい……と思ってしまう人もいると思いますが、最近ではレシートを写真に撮ってスマホで読み込むだけで、家計簿として情報をインプットしてくれるアプリもあります。

1円単位まで細かく金額を把握する必要はありません。あくまで、「自分はどんなことにお金を使っているのか」「どのくらいの貯蓄が可能なのか」といった事柄を知り、お金の流れを可視化する役目として、気軽にチェンジしてはいかがでしょうか。

収入と所得の違いを知る

収入と支出のバランスをつかむうえで、ぜひ覚えておいてほしいのが「収入」と「所得」の違いです。実は多くの人がこの2つを区別できていないと感じることがあります。なぜ「収入」と「所得」の違いを理解する必要があるのかというと、納めるべき税金は「収入」ではなく、「所得」によって決まるからです。

ぜひ、この機会に「収入」と「所得」の違いをマスターしてください。

「収入」ー(「経費」+「所得控除」)=「所得」 「所得」×税率=納税額

まず「収入」とは、正社員やアルバイトが得た給与、個人事業主であれば、お店の売り上げなどです。

「所得」を求めるには「収入」から必要な経費を引くことが必要です。お店の場合は、家賃や仕入れ、光熱費などの「経費」がかかります。

会社員の場合は必要経費を個別に計算せず、あらかじめ決まった控除率を収入から引くことになっています。これが「給与所得控除」です。

また、年金をもらっている人の場合も必要経費は個別には計算されず、年金などで得た所得から「公的年金等控除」が引かれます。

そして、大事なのが「所得控除」。所得控除は経費とともに、所得から一定に金額を差し引くことができるものです。

所得控除が大きければ、納める税金は少なくなります。それぞれの家庭の事情や、特定の支出の有無が考慮されます。代表的なものは「配偶者控除」「扶養控除」(人的控除)や「生命保険料控除」「地震保険料」(物的控除)です。

たとえば、配偶者と子供がいて、生命保険料をたくさん支払っているほど、控除が大きく所得が小さくなり、結果、納税額は少なくなるようになっています。

こうして、収入からどんどんいろんな「控除」を引いたあとに残ったものが「所得」となり、その「所得」をもとに、所得税や住民税が計算されるのです。

ですから、(1)≪自分の「収入」はいくらなのか⇒社会保険料はいくら≫、そして、(2)≪「所得」はいくらなのか⇒税金はいくらになるのか≫というフローに慣れると、一気に理解が進むと思います。

※画像をクリックするとAmazonに飛びます