本記事は、どこ氏の著書『USCPA(米国公認会計士)になりたいと思ったら読む本』(中央経済社)の中から一部を抜粋・編集しています

「USCPAになりたい」と思っても、実際にUSCPAになったら何ができるのかわかるでしょうか? なかなかイメージしにくいのではないでしょうか。

何ができるのかイメージしにくいのは、USCPAは米国の公認会計士ですが、米国の資格であることが理由ではなく、公認会計士自体が何ができるのかよくわからないからかもしれません。

ですので、USCPAに限らず、公認会計士という資格でできることを最初に確認してみましょう。それから、USCPAに限って、USCPAという資格ではできないことや、USCPAが不利になることを日本の公認会計士と比較して見ていきましょう。

また、転職をする場合としない場合に分けて、USCPAという資格がどのように活かせるのか見てみましょう。

- どこ:USCPAになりたかったら、何よりも公認会計士という仕事に興味がもてることが大事だと思うよ。 日本の公認会計士資格と比較するから、自分にとってUSCPA資格のほうが活かせる資格なのか考えてみてね。 転職するにしてもしないにしても、どのようにUSCPAという資格が活かせるのかここで考えてみてほしいよ。

公認会計士ができることを知りたい!

「公認会計士」と聞くと、どのようなイメージをもちますか? 日本では、「公認会計士」は三大国家資格の1つであり、会計資格の最高峰だということはご存知かと思います。

他の三大国家資格である「弁護士」や「医師」と比較すると、「公認会計士」はイメージしにくいのではないでしょうか。法律や医療は映画やドラマでよく取り上げられますし、特に「医師」は一度くらいはお世話になったことがあるので、なんとなく仕事のイメージができるのではないでしょうか。

日本では、日常生活で「税理士」にお世話になる機会はもしかしたらあっても、「公認会計士」にお世話になるということはあまり考えられません。さらに「公認会計士」が主役の映画やドラマもほとんどないため、結局のところよくわからない職業になっているのではないかと思います。

ここでは、USCPAに限らず、「公認会計士」ができることについて理解を深めましょう。

■公認会計士ができること■ (1)公認会計士という資格でできること。 (2)日本でUSCPAができないこと。 (3)日本でUSCPAが不利になること。

公認会計士という資格でできること

公認会計士は、簡単にいってしまえば、監査・税務・会計の専門家です。公認会計士の業務は、監査・税務・会計をベースにした専門性と信頼性で成り立っています(ただし、日本の公認会計士は、税理士登録をしないと税務業務が行えません。後述するとおり、USCPAは税務業務を行えるため、それを前提にお話しします)。

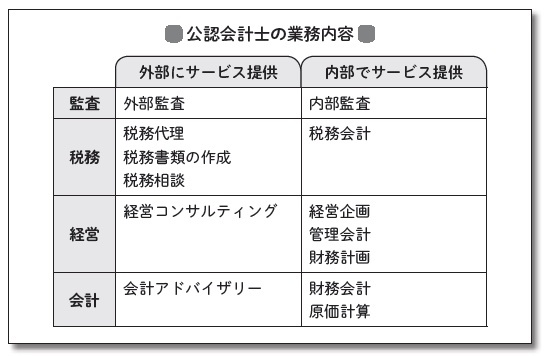

公認会計士の業務内容を「外部にサービスを提供」するか、「内部でサービスを提供」するかで職域ごとに分けると、以下のようになります。

職域は大きく分けると、監査、税務、経営、会計の4つとなります。監査、税務相談、経営コンサルティング、会計アドバイザリーなどは「外部にサービスを提供」する業務、内部監査、経営企画、そのほかの会計業務は「内部でサービスを提供」する業務と考えるとシンプルだと思います。「外部にサービスを提供」する場合は、監査法人・税理士法人・アドバイザリー会社・コンサルティング会社・個人事務所などで、「プロフェッショナル」としてクライアントにサービスを提供することが考えられます。「内部でサービスを提供」する場合は、外資系企業や日系大手企業などの事業会社で、「企業内会計士」として勤務することが考えられます。

公認会計士ができることを大きくまとめると、監査業務、税務業務、コンサルティング・アドバイザリー業務、会計業務の4つと考えるとわかりやすいでしょう。

■公認会計士の業務■ (1)監査業務:公認会計士の独占業務 (2)税務業務:税理士(日本の場合)と公認会計士の独占業務 (3)コンサルティング・アドバイザリー業務 (4)会計業務

(1)監査業務

「監査業務」は公認会計士だけが行える独占業務で、弁護士や税理士であってもできません。監査というのは、外部の第三者として、企業の財務諸表の信頼性の程度について監査意見を述べることです。

■監査業務■ (1)法定監査:法令などの規定で義務付けられている監査(主に金融商品取引法や会社法に基づく監査) (2)任意監査:法定監査以外の会社の財務諸表監査や特別目的の財務諸表監査

公認会計士は英語では「Certified Public Accountant」ですが、まさにPublic(公的)で社会的責任があり、監査意見に責任をもたなければいけません。特に米国では、監査済み財務諸表を利用する株主や債権者など(利害関係者といいます)が、誤った監査意見のせいで判断を間違え、損害を被った場合、監査人を訴えるというケースにも発展しています。

監査業務というのは、スムーズな経済活動を支える大事な業務です。会社の「成績表」である財務諸表が嘘(粉飾決算といいます)だと、お金を出すかどうかの判断根拠となる財務諸表が信用できないものとなり、銀行や投資家がお金を出さなくなります。そこで公認会計士が、会社の財務諸表が適正な「成績表」であることを独立した立場で保証するわけです。

監査では、時間も人員も限られていますので、監査基準に基づいて事前に計画を立案し、戦略的に監査手続きを実行します。監査手続きを終えると監査意見を表明することになります。

(2)税務業務

「税務業務」も公認会計士が行う代表的な業務です。海外の多くの国では、税理士という資格自体が存在せず、公認会計士が税務業務を行うことになります。「税理士=公認会計士」です。

米国にはEA(米国税理士)という資格がありますが、EAには税務業務の独占業務権限はありません。USCPAや米国弁護士なども、税理士登録の必要なく税務業務ができます。

日本は例外的な国で、税理士に税務の独占業務権限があります。ただし、日本の公認会計士は、税理士登録をして税理士会に入会すると税務業務ができますので、「公認会計士かつ税理士」となります。

日本の場合、公認会計士と税理士を大きく区別すると、公認会計士は、「大企業を相手に、第三者として監査業務を行うのがメイン」で、税理士は、「中小企業や個人を相手に、企業や個人の代理人として税務業務を行うのがメイン」と考えるとわかりやすいのではないでしょうか。

税務業務としては、大きくは以下の3つに分けられます。

■税務業務■ (1)税務代理:納税者に代わって、法人税や所得税などの申告や申請を税務署などに対して行うこと。 (2)税務書類の作成:納税者に代わって、税務署に提出する書類を作成し、提出すること。 (3)税務相談:税金の計算や税務上必要な手続きについてアドバイスをすること。

簡単にいうと、税務業務は、企業や個人が正しく税金を納税できるようにサポートすることです。具体的には、企業や個人が納めるべき税金の金額を計算し、税務署に提出する書類を作成し、代理で申請します。

また、さまざまな税金の相談に対して、法律に反すること(脱税となります)なく、節税のアドバイスもします。税務業務は、複雑な税務の規定を理解しているからできる、専門知識の必要な業務なのです。

米国には連邦税と州税がありますが、根拠となる税法や規則は頻繁に変更されるため、企業は社内で対応するのが難しく、USCPAに法人税申告書の作成を依頼します。

また、米国では日本と違って「年末調整」という仕組みがないため、給与所得者であっても自分で確定申告をする必要があります。よって、個人の確定申告のサポートもUSCPAが行うことになります。

(3)コンサルティング・アドバイザリー業務

「コンサルティング・アドバイザリー業務」は公認会計士が行うのが適している業務ですが、公認会計士という資格が絶対に必要というわけではありません。弁護士や税理士などもできますし、資格が何もなくても支障はありません。

日本では、中小企業診断士が経営コンサルタント的な役割を果たしますが、中小企業診断士にコンサルティング業務の独占業務権限はありません。

コンサルティングやアドバイザリーの業務内容は幅広いのですが、例として、公認会計士が関わりそうな業務を挙げると以下の表のようになります。

会計系・財務系・事業再生系・戦略系・IT系などに分かれていますが、特に会計系は、公認会計士の専門知識が最も活かせる分野でしょう。

■コンサルティング・アドバイザリー業務■ (1)経営戦略・経営計画の立案・策定 (2)M&A(合併と買収)実施支援 (3)マネジメントシステムの構築 (4)決算の実施・連結決算の支援 (5)原価計算・管理会計の導入 (6)決算の早期化支援 (7)IFRS(国際財務報告基準)の導入 (8)ITシステム(ERPなど)の導入

(4)会計業務

「会計業務」も公認会計士という資格が絶対に必要というわけではありません。公認会計士という「資格」が評価されるというよりは、公認会計士の「専門知識」や難関試験を突破したという「能力」が高く評価されると考えたほうがよいでしょう。

事業会社で、公認会計士は「企業内スペシャリスト」として活躍します。

■会計業務■ (1)財務会計(Financial Accounting):取引の記帳、財務諸表の作成(企業外部への情報提供) (2)管理会計(Management Accounting):利益計画、部門別損益などの分析(企業内部への情報提供) (3)原価計算(Cost Accounting):製品の製造原価の計算 (4)財務計画(Financial Planning):資金調達や設備投資計画の作成 (5)税務会計(Tax Accounting):課税所得、納税申告書の計算

公認会計士は、外部の立場から会社が作成した財務諸表の「監査人」となることがメインの業務ではありますが、会社に所属し、内部の立場で財務諸表の「作成者」となることもできるわけです。

連結財務諸表の作成やIFRS(国際財務報告基準)の対応など、経理実務は高度化・複雑化しているので、専門知識のある公認会計士に対するニーズが高まっています。

経理・財務部門以外でも、内部監査部門で本社・支社・連結子会社などの監査を実施したり、経営企画部で財務戦略の策定をすることなども、公認会計士の業務として考えられます。

日本でUSCPAができないこと

USCPAは、米国の公認会計士資格です。よって、USCPAが日本で公認会計士として働く場合、日本の国家資格を持つ日本の公認会計士ができても、USCPAではできないことがあります。公認会計士の業務に関して、どの国でもその国独自の規定があり、一部の業務は、その国の公認会計士資格を持つ人の独占業務となっているためです。

日本で日本の公認会計士ができて、USCPAができないこととして、以下の2つをご説明します。

■日本でUSCPAができないこと■ (1)監査報告書へのサイン (2)日本の税務業務

(1)USCPAは監査報告書へのサインができない

監査は、複数の監査実施者によりチームで行われ、チームは監査責任者と監査補助者で構成されます。

■監査業務に従事する人(監査実施者)■ (1)監査責任者:監査報告書にサインする人 (2)監査補助者:監査責任者を補助する人⇦公認会計士資格は不要

USCPAは、日本の監査法人では監査補助者として監査補助業務はできますが、監査責任者として監査報告書にサインはできません。といっても、監査報告書にサインをするのは、監査法人内で一番高いポジションのパートナーであり、監査報告書にサインできるようなポジションまで出世しない限りは、サインができないことによる制約を感じることはないと思います。

ちなみに、監査法人内では、各法人で多少呼び方は違いますが、大きくはスタッフ・マネージャー・パートナーの3つに分かれており、以下のように昇進していきます。

■監査法人の職位(ポジション)■ スタッフ⇨シニアスタッフ⇨マネージャー ⇨ シニアマネージャー⇨パートナー

パートナーは監査法人への出資者(「社員」といいます)で、経営者でもあり、監査意見の責任者です。

監査補助者というのは、「監査報告書にサインする監査責任者以外」を指しますので、パートナーより下の「職員」のことです。日本の公認会計士の資格は不要ですので、USCPAではなくてもかまいませんし、極論では何も資格がなくてもかまいません。

監査補助業務というと、たとえばクライアント企業に行き(往査といいます)、クライアントから監査に必要な証憑(PBC:Prepared By Client)をもらったり、クライアントに質問したりすることで、監査意見を出すために必要な証拠を集め、その証拠を基に監査調書を作成することがあります。監査責任者は、監査補助者が作成した監査調書を読み、それに基づいて監査報告書で監査意見を表明し、サインをするわけです。監査の大部分の手続きは、監査補助者が行うので、USCPAは監査補助業務しかできなくても、監査法人で活躍できないということにはならないでしょう。

結局のところ、日本の監査法人が公認会計士試験の合格者しか基本的には採用しないのは、公認会計士資格が必要だからではなく、公認会計士試験にしか外部監査の知識を問う試験科目が含まれないからではないでしょうか。

つまり、日本の公認会計士ではなくUSCPAでも採用するのは、米国でもよいから公認会計士資格がないと監査補助業務ができないからではなく、USCPA試験にも外部監査の知識を問う試験科目があるので、USCPA合格者なら監査補助者の業務をするための知識があると考えられるからでしょう。

日本の監査法人では、USCPAを積極的に採用しています。私が以前所属していた大手監査法人の国際部でも、USCPAと日本の公認会計士がちょうど半分ずつ所属し、USCPAも日本の公認会計士と同じように監査補助業務をこなしていました。

監査補助者には、他の国の公認会計士もいましたし、日本の公認会計士試験勉強中の方もいました。そもそも、日本の公認会計士試験合格者も、公認会計士の登録をするまでは公認会計士ではありませんので、日本の公認会計士ではないのに監査補助をしているという点では同じでしょう。

(2)USCPAは日本の税務業務ができない

税務業務については、日本では税理士の独占業務ですが、日本の公認会計士は、税理士登録をすれば税務業務ができます。

一方、USCPAは米国の税務業務はできても、日本の税務業務はできません。申告書へサインをしたり、税務調査に立ち会うことはできません。USCPAが日本でできることは、税務補助、米国企業の日本進出に伴う税務コンサルティング、米国税法に基づいた納税申告などがメインになるでしょう。

公認会計士の業務は独占業務以外にも幅広いですし、日本人のUSCPAが日本で働く際のキャリアの選択肢は狭くなりませんが、USCPAは日本の資格ではないので、日本の公認会計士とは区別されることはあらかじめ知っておいたほうがよいと思います。

※画像をクリックするとAmazonに飛びます