この記事は2022年8月9日に「第一生命経済研究所」で公開された「今年度の設備投資計画が旺盛な訳」を一部編集し、転載したものです。

目次

(1) 軒並み強い今年度の設備投資計画

新型コロナウィルス感染症に伴う影響やロシアのウクライナ侵攻等により日本経済を取り巻く環境は厳しさを増している中、今年度における企業の設備投資計画は旺盛である。

実際、2022年6月に公表された2022年4~6月期の法人企業景気予測調査(財務省・内閣府)の設備投資計画を見ると、GDP設備投資の概念に最も近い「ソフトウェアを含む設備投資額(除く土地投資額)」が全産業合計で前年度比+16.0%となっており、アベノミクス主導で設備投資が大きく盛り上がった2013年度以来の高い伸びを記録している。

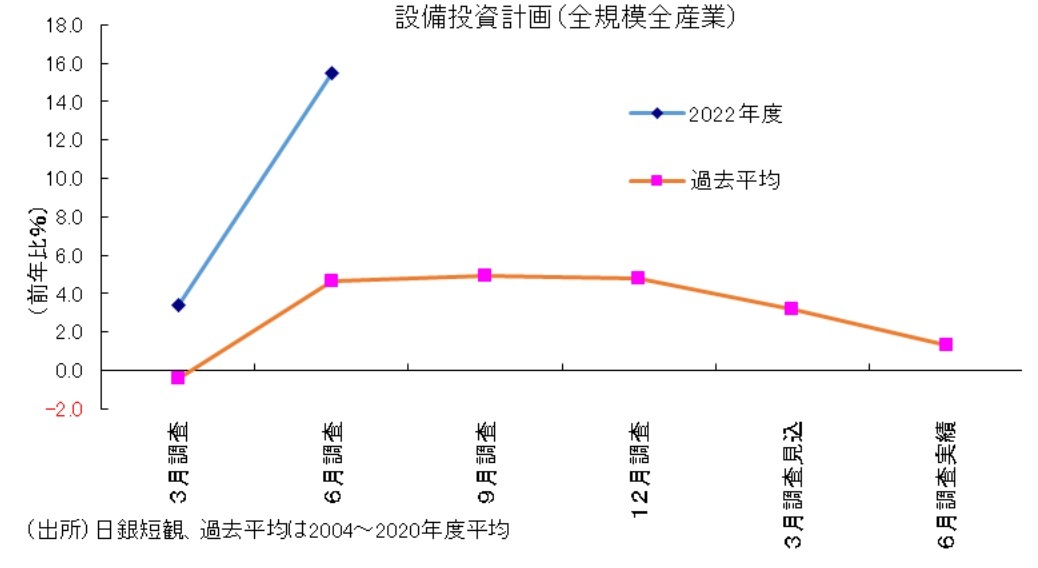

また、2022年7月に公表された2022年6月短観の設備投資計画(日銀)を見ると、「ソフトウェアを含む設備投資額(除く土地投資額)」が全規模合計で前年度比+15.5%となっており、本基準で集計された2004年度以降で最大の伸びを記録している。

さらに、2022年8月に公表された日本政策投資銀行の設備投資計画調査を見ても、大・中堅企業の全産業ベースで前年度比+26.8%となり、1990年度以降で最も高い伸びを記録している。

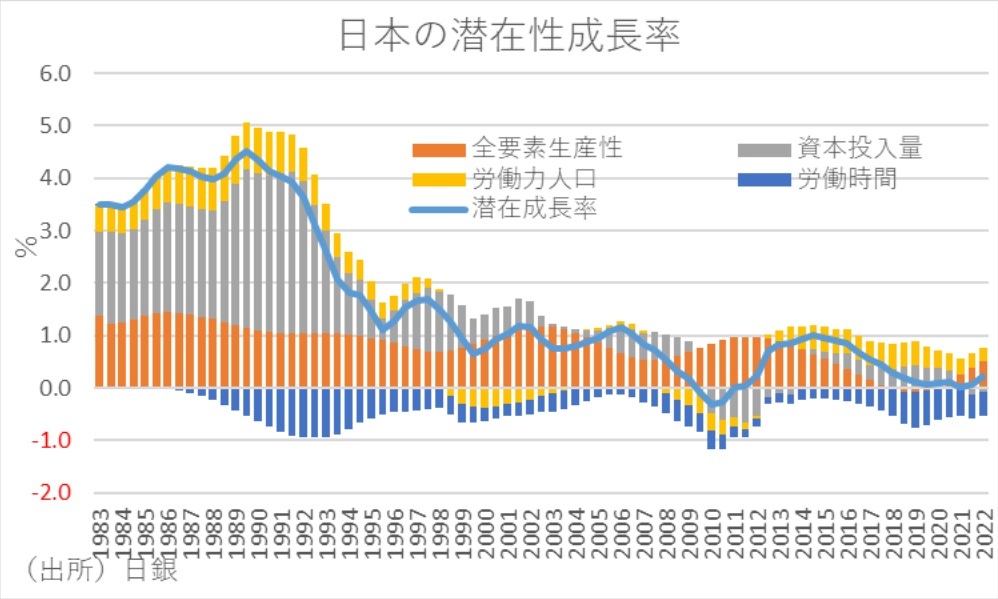

成長会計に基づけば、これまでは有形・無形の固定資産の蓄積が停滞することで、資本投入量や全要素生産性の低迷を通じて潜在成長率の低迷につながってきた。このため、逆説的に考えれば、経済全体や企業それぞれの成長期待が高まることによって設備投資が拡大すれば、需要拡大を通じた生産性向上により賃金も上がり、経済成長の好循環につなげることによって経済の長期停滞から抜け出すことができる可能性がある。

(2) 背景に脱炭素・デジタル化の加速、レジリエンス強化

政策投資銀行の設備投資計画調査によれば、計画が大幅に増加した背景として、コロナ禍の長期化により先送りされた投資の再開に加え、脱炭素やデジタル化の加速、レジリエンス強化に向けた取り組みの押し上げが指摘されている。

実際、新型コロナに加えて、ウクライナ危機等による国際秩序の再編、インフレ、円安等のリスクが増大している。新型コロナウィルスを受けたサプライチェーン寸断の一部の例をピックアップしても、世界的な旅客機の減便に伴う航空輸送の減少や、世界最大の経済大国である米国でも入国に伴う隔離措置により技術者の移動に障害が生じたりしている。

EUでも国境通過に要する時間の増大や移民の停滞に伴う労働力不足等により、医療関連物資の供給に障害が生じた。中国でも出稼ぎ労働者が地方から戻らないことによる労働力不足や、都市封鎖による陸上輸送の遅延やコンテナ船の減便が生じている。

そして、肝心の日本でも、中国や東南アジアからの自動車や電子部品の供給制約が発生している。

ウクライナ危機以降も、新興・途上国を中心に世界的に人口が増加し、一次産品の需要が拡大する中、生産やサプライチェーンの混乱などにより、一次産品も含めて需給のひっ迫がさらに進行している。このため、国際的な供給途絶リスクをできるだけ抑制し、持続的に経済成長をしていくためには、経済の国内自給率向上を通じて経済の強靭化を高める経済安全保障の考え方がこれまで以上に重要になっている。

そして、戦略在庫の確保など経済安全保障の側面からサプライチェーンの強靭化などレジリエンス強化を図る動きが拡大している。

(3) 今年度の名目設備投資計画は1992年度以来の水準に

こうした中、脱炭素の取り組みにおいても、再エネ、省エネ、EVを中心に設備や研究開発投資が活発化している。そして、政策投資銀行の設備投資計画調査によれば、取引先との連携やインターナルカーボンプライシング等の取り組みもみられるとのことである。

特に、研究開発は輸送用機器がCASEや脱炭素関連で増加するほか、化学や電気機械でも高い伸びが続くようだ。また、人的投資でも研修拡充のほか、健康経営など様々な取り組みがみられるとのことである。さらに、情報化投資分野では、データ活用や省人化対応で増加するようだ。

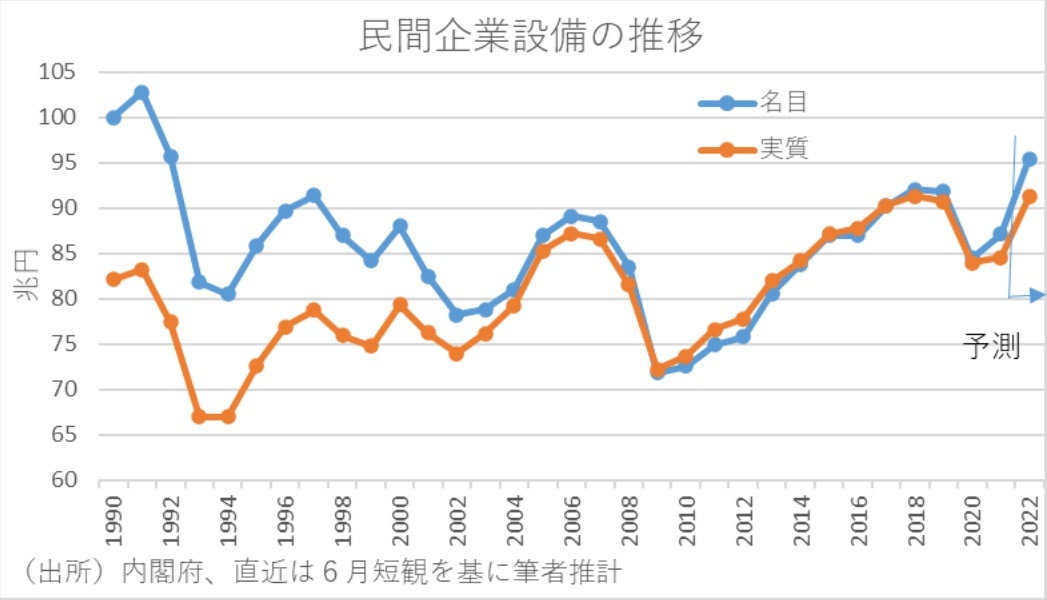

そこで、これまでの2022年6月短観の設備投資計画と同年度のGDPにおける名目設備投資額の関係を基に、今年度のGDPにおける名目設備投資の金額を予測してみた。すると、2021年度の87.1兆円から+9.5%増加の95.4兆円にまで拡大する計算となる。

これが実現すれば、実に1992年度の95.8兆円以来の水準まで日本の設備投資が拡大することになり、今年度の経済成長率の大きなけん引役になることが期待される。ただ、実質ベースで同様の試算を試みれば、実質設備投資の伸びは前年比+7.9%にとどまり、既往ピークの2018年度の水準には届かないことになる。

また、政策投資銀行の調査によれば、大企業では脱炭素関連も含む製造業の能力増強投資等を中心に投資意欲が旺盛だが、中堅企業では多くが脱炭素に向けた取り組みについて手探りの状況のようだ、このため、実質ベースで日本の設備投資が既往最高水準を更新するには、民間に任せるだけではなく、民間企業設備投資の呼び水となるような政府の支援策も必要だろう。

(4) 円安を利用し、国内の強みへの投資支援が必要

実際に海外では、AIやIoT、ロボット、バイオ、量子コンピューターなどの技術が飛躍的に進捗することで、これらの分野への研究開発投資が飛躍的に増加しており、例えば中国では、2015年5月に産業戦略となる「中国製造2025」を公表し、次世代IT・ロボット産業や新エネ自動車等の重点強化産業を育成し、科学技術力・サプライチェーン強化やコア技術国産化を表明している。

欧米でも、「サプライチェーン強靭化」や「戦略的自律」を標榜して、産業政策を展開している。背景には、中国のハイテク分野で技術力向上が顕著となり、米中の技術覇権をめぐる争い等がある。そして、戦略産業の育成やグローバル・サプライチェーンの見直し等、各国で経済安全保障に関する取り組みが強化されており、欧米でも競争力のある新産業育成と技術イノベーション政策を重視している。

特に、半導体の要となる技術において、国際的な機微技術の管理強化の動きが活発化しており、世界経済の減速や生産拠点の多元化の要請から、グローバル・サプライチェーンの一部に国内回帰の動きも出ている。また、世界的なカーボンニュートラルの加速により、再・新エネ、スマートシティ、革新的エネ・環境技術開発が進展しており、廃プラスチック等に関する循環経済への関心の高まりなどもあり、結果として海外で新たな産業政策が台頭するのは当然の帰結といえよう。

こうした中で日本は、足元の円安により国内回帰を決断しやすい環境である。こうしたことからすれば、政府は気候変動対策や経済安保、格差是正等の将来の社会・経済課題解決に向けてカギとなる技術分野や戦略的な重要物資、規制・制度等に着目し、国内の強みへの投資を促す支援策が今まで以上に必要となってくるだろう。