この記事は2022年8月26日(金)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『本当の基礎からわかる交易条件と実質実効為替レート』を一部編集し、転載したものです。

目次

要旨

「本当の基礎からわかる日本経済」セミナーの番外編で、エコノミストの田が資金循環統計について解説しました。実質実効為替レートは、通貨の総合的な購買力を示す指標です。

近年、円の実質実効為替レートが著しく弱くなり、購買力が衰えていると言われます。「悪い円安キャンペーン」になっている感もあります。円安が日本経済の追い風になるのは、貿易収支の改善より、国内の設備投資を刺激するからです。サプライチェーンの強靭化を含めた経済安全保障、グリーンやデジタルへの投資の促進という新たな環境を考えれば、引き続き円安は国内の設備投資を刺激する力があるでしょう。生産設備も国内に回帰する動きにもつながります。もし円高となれば、輸入品を安く買うことができるかもしれませんが、日本から更に生産設備が海外に流出し、国内の設備投資は冷え込むでしょう。

日本が輸出するものの価格と輸入するものの価格の比較が、交易条件です。エネルギー価格の上昇に加えて、円安で、交易条件が大きく悪化していることが懸念されています。円高で修正できる部分はほとんどありません。国内の設備投資や研究開発などの拡大し、日本の製品の付加価値を高めて、輸出の価格を引き上げることができるようになることが重要です。円安は短期的には交易条件を悪化させますが、国内の設備投資や研究開発などを拡大できれば、長期的には交易条件を改善することになると考えられます。

交易条件とは

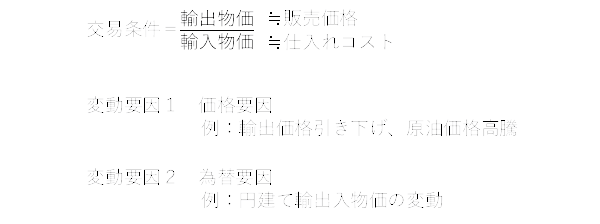

まず交易条件とは、輸出入物価でみた、貿易の稼ぎやすさです。算出方法は、輸出物価÷輸入物価です。貿易で稼ぐには、海外からモノを安く仕入れて、海外にモノを高く売ることが必要ですので、稼ぎやすさを輸出入物価で計算しています。ここでは、輸出物価を販売価格、輸入物価を仕入コストとみなします。

例えば、分子の輸出物価が上昇すれば、海外へ高く販売できるので、交易条件が改善したことになります。一方で、分母の輸入物価が下落すれば、海外から安く仕入れることができるので、交易条件が改善したことになります。一方で交易条件が悪化するときは、輸出物価が下落したとき、輸入物価が上昇したときです。

輸出入物価の変動要因

輸出入物価の変動要因は2つあります。1つは価格、もう1つは為替です。

1つめの価格要因とは、例えば、海外がある製品の輸出物価を引き下げれば、日本は価格競争力を維持するために、分子の輸出物価を引き下げます。この時、交易条件は悪化します。別の例で、原油などの資源価格が上昇した時、日本は資源輸入国なので分母の輸入物価が上昇します。この時、交易条件は悪化します。ただし、輸入のコスト増を輸出物価に転嫁できれば、輸出物価も上昇して、交易条件が変わらない場合もあります。

2つめの為替要因について。足元は急激な円安になっていますが、これを交易条件に置き換えると、円建ての原油価格は上昇するので、分母の輸入物価は上昇します。同時に、円安によって分子の輸出物価は低下します。その結果、円安は交易条件を悪化させます。現在は原油高と円安のダブルパンチで交易条件は悪化しています。

▽交易条件の求め方

交易条件のデータ

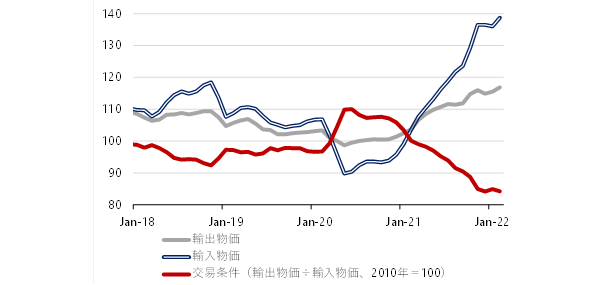

実際のデータを見てみると、下図より、2020年に入った後、赤線の交易条件は上昇しました。これは主に原油価格の急落で青線の輸入物価が低下したからです。その間、灰色の輸出物価は少ししか低下していません。

2021年に入った後は、輸出物価と輸入物価はともにコロナ前の水準を上回って推移していますが、輸入物価の上昇スピードは輸出物価を大きく上回っています。その結果、交易条件は低下して、コロナ前の水準よりも下回っています。輸入物価は当分高止まりすると思われるので、交易条件はしばらく低位で推移していく可能性が高いです。

▽交易条件

実質実効為替レートについて

次に、実質実効為替レートについて。これは、通貨の総合的な購買力を示す指標です、細かく分解していきます。

為替レートとは

まず為替レートとは、通貨間の交換比率です。例えば、ドル円とは、米ドルと日本円の2つの通貨間の交換比率で、通貨同士の強さを示します。

実効化とは

日本の貿易相手は米国だけではなく、世界中と貿易しています。グローバル市場全体での日本円の購買力を見るためには、対米ドルだけでなく、複数通貨の動きをおさえる必要があります。

例えば、円が対ドルで10%安くなって円の購買力が落ちても、対ユーロや対人民元で10%円高になっていれば、円の総合的な購買力がグローバル市場全体で落ちているかどうかは分かりません。複数通貨の動きを為替レートに反映させることを実効化といいます。

国同士の貿易額が大きいほどその通貨ペアの購買力が重要になってくるので、実効化は複数の為替レートを単純平均するのではなく、国別の貿易額によって為替レートを加重平均します。対象国は多い方が望ましいですが、データ上の制約もあります。日本銀行はBISの作成方法を基準にしており、60カ国で計算したものと、25カ国で計算したものの2つ公開しています。

通貨の購買力

次に、通貨の購買力を計算するには、各国の物価格差を反映させる、実質化も必要です。例えば、日本製の車のインフレ率がゼロで、米国製の車のインフレ率が10%なら、名目のドル円が変わらない場合、円で米国製の車を買うときは日本製の車よりも10%多く支払う必要があります。この時、物価が割安な国は、通貨の購買力も低下することを踏まえると、名目のドル円と比較して、実質のドル円は10%割安になります。

実質化に使う物価指数は、本来なら対外競争にさらされている貿易財の価格で国際比較する必要がありますが、幅広い品目をカバーする月次データの国際物価指数は存在しないため、一般的に消費者物価指数で計算します。

ただし、消費者物価は住宅などの非貿易財も多く含むというデメリットがあります。一方で、輸出入物価や企業物価は主に貿易財が対象なので、実質化には有効なのですが、国際的な統計作成の標準化が消費者物価ほどには進んでおらず、一部の国では利用不可能といった問題があります。

実質実効為替レートのデータ

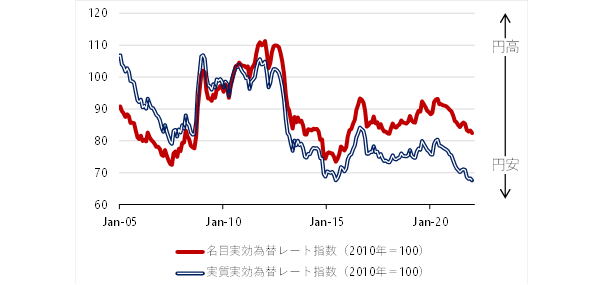

実際のデータを見ていきます。リーマンショック後の2008年以降は赤線の名目実効為替レートと青線の実質実効為替レートは同じ動きをしていましたが、2013年あたりから両者の乖離が大きくなってきました。

その理由は、日本のインフレ率が海外と比べて小さかったからです。主な貿易パートナーである米国、ユーロ圏、中国のインフレ率が日本よりも大きかったため、実質実効為替レートは名目実効為替レートを下回るようになりました。

円安のメリットは、いくつかあります。例えば円安は日本製品が割安になるので、輸出価格を引き下げられて、価格競争力が高まります。輸出価格を引き下げなくても、輸出で得た円建ての収益は多くなります。また、インバウンド消費も増えます。

円安のデメリットは、輸入コストが増えることです。企業がコスト増を販売価格に転嫁できなければ企業収益が悪化します。価格転嫁をして企業収益の悪化を防いでも、代わりに家計の負担が増えます。

▽実質実効為替レート

田キャノンの政策ウォッチ:7月生産、7月失業率、7月有効求人倍率の予想

2022年8月31日に経済産業省が発表する7月鉱工業生産は前月比0.5%と、2カ月連続の増加と予想する。2022年6月の中国・上海市のロックダウン解除と、部材供給不足の緩和が2022年7月の生産を引き続き押し上げるだろう。ウエイトの大きい自動車の2022年7月輸出は堅調だった。先行きは、感染拡大で企業活動が鈍化する可能性があることや、部品供給不足の完全解消に時間がかかることから、生産は当面横ばい圏内で推移する状況が続くだろう。

2022年8月30日に総務省が発表する7月失業率は2.5%と、2022年6月(2.6%)から低下すると予想する。2022年8月30日に厚生労働省が発表する2022年7月有効求人倍率は1.28倍と、2022年6月(1.27倍)から上昇すると予想する。足元は感染拡大しているものの、政府による行動制限が実施されておらず、サービス業を中心に雇用は改善するだろう。

先行きは、人手不足な状況は依然改善しておらず、雇用環境は改善が続くだろう。ただし、エネルギー価格の上昇によるコスト増で企業の採用活動が鈍化する可能性には留意が必要だ。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。