この記事は2022年9月20日に「ニッセイ基礎研究所」で公開された「消費者物価(全国22年8月)-コアCPI上昇率は10月に3%へ」を一部編集し、転載したものです。

総合指数の上昇率が約30年ぶりの3%

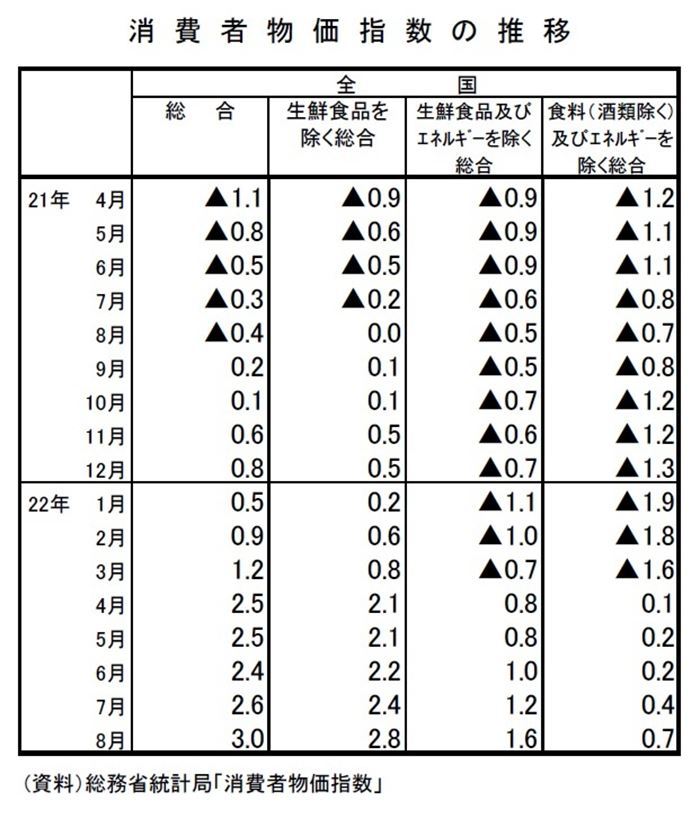

総務省が9月20日に公表した消費者物価指数によると、22年8月の消費者物価(全国、生鮮食品を除く総合、以下コアCPI)は前年比2.8%(7月:同2.4%)となり、上昇率は前月から0.4ポイント拡大した。事前の市場予想(QUICK集計:2.7%、当社予想も2.7%)を上回る結果であった。

食料(生鮮食品を除く)の伸びが高まったことに加え、携帯電話通信料の値下げの影響が縮小したことが、コアCPIを押し上げた。

生鮮食品及びエネルギーを除く総合(コアコアCPI)は前年比1.6%(7月:同1.2%)と2%に近づいている。生鮮食品が前年比8.1%と高い伸びが続いていることから、総合は前年比3.0%(7月:同2.6%)となり、消費税率引き上げの影響を除くと、91年11月(前年比3.1%)以来、30年9ヵ月ぶりの3%台となった。

コアCPIの内訳をみると、ガソリン(7月:前年比8.3%→8月:同6.9%)、灯油(7月:前年比19.6%→8月:同18.0%)の伸びは鈍化したが、電気代(7月:前年比19.6%→8月:同21.5%)、ガス代(7月:前年比18.8%→8月:同20.1%)が前月から伸びを高めたため、エネルギー価格の上昇率は7月の前年比16.2%から同16.9%へと高まった。

食料(生鮮食品を除く)は前年比4.1%(7月:同3.7%)となり、上昇率は前月から0.4ポイント拡大した。

原材料価格の高騰を受けて、食用油(前年比39.3%)、パスタソース(同19.2%)、パン(同12.4%)、麺類(同11.5%)などが前年比二桁の高い伸びとなっているほか、菓子類(7月:前年比4.8%→8月5.0%)、調理食品(7月:前年比4.7%→8月:同5.3%)なども前月から伸びを高めた。

さらに、一般外食は、食料工業製品に比べて人件費の影響を受けやすいこともあり、相対的に低い伸びが続いていたが、原材料費の大幅上昇を価格転嫁する動きが広がり、3月の前年比1.0%から8月には同3.8%まで伸びを高めている。

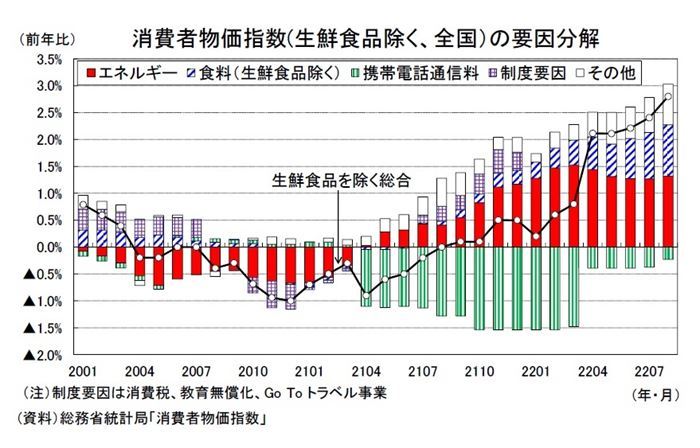

コアCPI上昇率を寄与度分解すると、エネルギーが1.32%(7月:1.27%)、食料(生鮮食品を除く)が0.95%(7月:0.84%)、携帯電話通信料が▲0.23%(7月:同▲0.38%)、その他が0.75%(7月:0.69%)であった。

物価上昇品目の割合は引き続き7割を超える

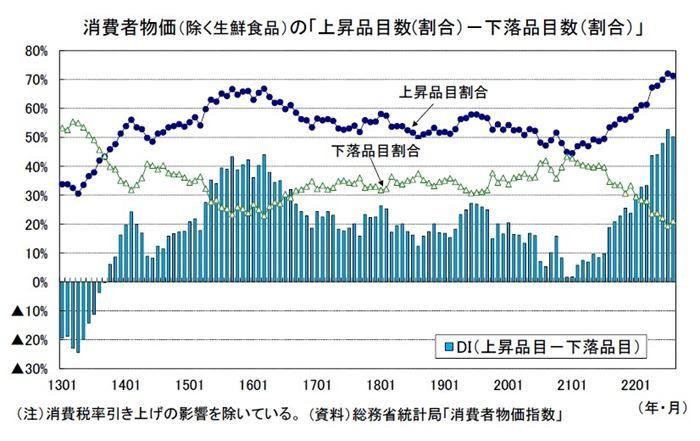

消費者物価指数の調査対象522品目(生鮮食品を除く)を前年に比べて上昇している品目と下落している品目に分けてみると、8月の上昇品目数は372品目(7月は376品目)、下落品目数は110品目(7月は101品目)となり、上昇品目数が前月から減少した。上昇品目数の割合は71.3%(7月は72.0%)、下落品目数の割合は21.1%(7月は19.3%)、「上昇品目割合」-「下落品目割合」は50.2%(7月は52.7%)であった。

上昇品目数は前月から減少したものの、その割合は引き続き70%を超えている。足もとの物価上昇は裾野の広がりを伴ったものとなっている。

コアCPI上昇率は10月に3%へ

これまでコアCPIを大きく押し上げてきたのは、原油高に伴うエネルギー価格の大幅上昇だったが、上昇ペース加速の主因は食料(除く生鮮食品)へと移っている。コアCPI上昇率は22年1月からの8ヵ月で2.3ポイント拡大したが、その内訳を寄与度でみると、エネルギーの+0.15ポイントに対して、食料は+0.69ポイントとなっている(寄与度が最も大きいのは、携帯電話通信料の+1.21%)。

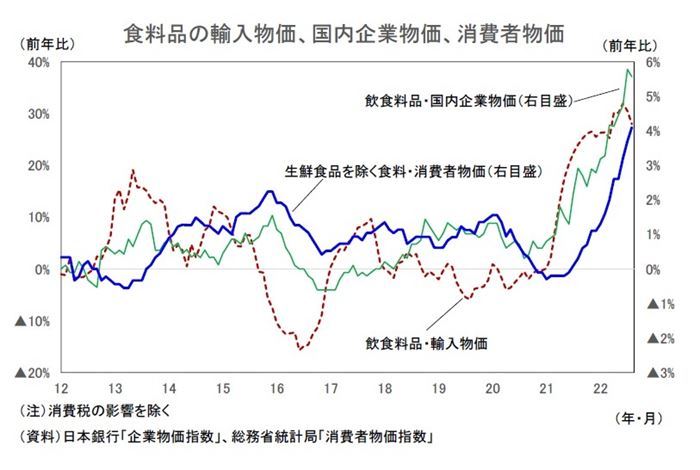

食料(除く生鮮食品)の上昇率は前年比4.1%となったが、川上段階の物価は、輸入物価が前年比で20%台後半、食料品の国内企業物価が前年比で5%台の高い伸びとなっている。川上段階の物価上昇を消費者向けの販売価格に転嫁する動きがさらに広がることにより、食料(生鮮食品を除く)の物価上昇率はさらに高まる可能性が高い。

一方、原油価格(ドバイ)は、世界経済の減速懸念の高まりなどから、1バレル=90ドル台まで低下しているが、燃料油価格激変緩和措置(石油元売り会社への補助金)によってガソリン、灯油価格等が抑制されているため、市況の下落がエネルギー価格の低下に直結しない構造となっている。エネルギー価格は22年3月の前年比20.8%をピークに伸びは鈍化しているが、22年内は前年比で10%台の高い伸びが続くだろう。

コアCPI上昇率は、携帯電話通信料の値下げの影響一巡、火災・地震保険料の引き上げが見込まれる22年10月に3%台となる可能性が高い。その後は、円安傾向に歯止めがかかること、国際商品市況が落ち着いた状態が続くことを前提として、3%程度の伸びが続いた後、23年入り後には伸びが徐々に鈍化すると予想している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査部長

【関連記事 ニッセイ基礎研究所より】

・2022・2023年度経済見通し ―― 22年4-6月期GDP2次速報後改定

・法人企業統計22年4-6月期 ―― 経常利益(季節調整値)は過去最高水準を更新

・雇用関連統計22年7月 ―― 労働需給の改善が続くが、休業者の増加は懸念材料

・貿易統計22年8月 ―― 貿易赤字(季節調整値)の拡大が続く

・鉱工業生産22年7月 ―― 自動車が2ヵ月連続の大幅増産