この記事は2022年9月30日(金)配信されたメールマガジンの記事「岡三会田・田・松本賢 アンダースロー(日本経済の新しい見方)『日銀が利上げをすればゼロ金利政策解除失敗の二の舞のリスク』を一部編集し、転載したものです。

要旨

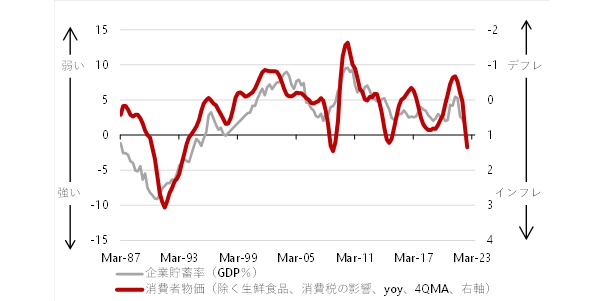

2000年8月に、米国のITバブルのピークを過ぎたところで、日銀はゼロ金利政策の解除を強行した。その後、ITバブルの崩壊による外需の急激な縮小で、景気は急激に悪化していき、日銀は2001年3月に量的金融緩和を実施することになった。当時も、企業貯蓄率はまだプラスで、企業の過剰貯蓄が総需要を破壊する力がかかり続けていた。

現在、円安を止めようとして、日銀が利上げをすれば、これまで経済活動の縮小を止めていた堅調な信用サイクルが腰折れてしまうことになるだろう。企業が、内需がまだ弱いことで、コスト増の値上げができず、リストラや国内投資の削減をして、米国の景気後退が重なれば、日本の景気は急激に悪化し、デフレ構造不況に逆戻りしてしまうリスクとなる。

現在も企業貯蓄率はまだプラスで、内需は十分に回復していない。日銀が利上げを強行すれば、ゼロ金利政策解除失敗の二の舞のリスクとなるだろう。企業の貯蓄率がプラスの状態で、金融政策を引き締めて、デフレからの脱却に失敗し続けた教訓を、日銀は学んでいるだろうから、現行の金融緩和は継続するとみられる。

外需の大きな減速の可能性を考慮して、経済活動の再開と合わせて、秋の臨時国会で成立させる経済対策で、内需を力強く回復させて、外需の鈍化に対する砦を築く必要がある。経済対策が不十分で、外需の鈍化で景気後退となれば、岸田内閣支持率は更に低下し、政治が不安定化するリスクとなる。

鉱工業生産指数

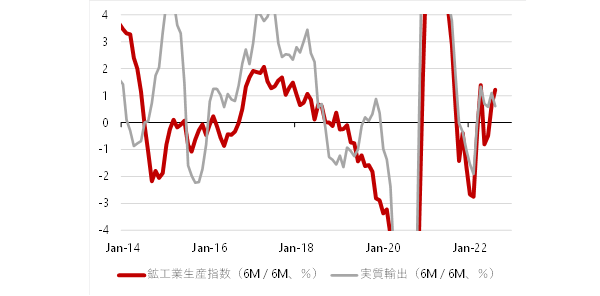

2022年8月の鉱工業生産指数は前月比+2.7%と、コンセンサス(同+0.2%程度)を大きく上回った。2022年4・5月には同-1.5%・-7.5%と、中国のロックダウンや、部品などのサプライチェーンの問題で、生産活動は大きく落ち込んでいた。2022年6・7・8月には同+9.2%・+0.8%・2.7%とリバウンドし、中国のロックダウンの影響が緩和するなどして、部品などの輸入が増加し、サプライチェーンの修復が進んだようだ。

一方、2022年8月の実質輸出は同-0.6%と、4カ月ぶりに減少した。海外の中央銀行の利上げなどの引き締め政策により、海外経済からの需要が減退しつつある兆候かもしれず、注意が必要だ。

2022年8月の実質輸入は同+1.6%と、2カ月連続で増加している。新型コロナウィルスの感染拡大により抑制されてきた国内の経済活動が再開に向かうなかで、設備投資も含め、内需の回復を示しているようだ。

2022年8月の生産のプラスの結果は、外需の減退を、内需の回復が補った結果であると考えられる。更に、海外経済が堅調であることと、内需の回復を前提に、在庫を積み増す動きが進んだようだ。2022年8月の在庫指数は同+1.4%となり、水準は2020年5月以来の大きさとなった。経済産業省は、「生産は緩やかな持ち直し」と、「一進一退」から判断を上方修正した。

▽鉱工業生産指数と実質輸出(6M/6M)

経済産業省予測指数

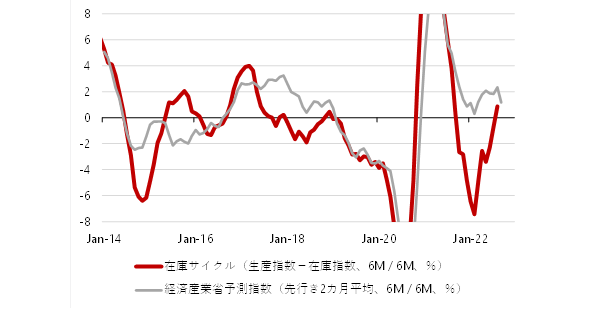

2022年9・10月の経済産業省予測指数は、同+2.9%(誤差修正後-1.2%)・+3.2%と、まだ生産の回復が見込まれている。サプライチェーンの問題などによる生産の減少を、在庫の取り崩してまかなってきた反動で、在庫水準を回復させる動きが支えとなっている。

生産・在庫サイクルとしての生産と在庫指数の6M/6Mの差は、2022年8月に0.9%と、2022年7月の-0.7%から上昇した。生産・在庫サイクルは2022年2月を底に明確な回復トレンドとなっている。

輸出と生産に停滞感があったが、まだ生産計画には、これまでの生産の下押しがサプライチェーンの問題などの一時的なものであるという生産者の予想が織り込まれていると考えられる。

裏を返せば、FEDの金融引き締めによる米国経済の減速に対する警戒感を含め、外需の大きな減速の影響が出てきて、在庫が過剰と判断されれば、生産調整に入るリスクがあることになる。

▽在庫サイクル(生産指数―在庫指数、6M/6M)と経済産業省予測指数(先行き2カ月平均、6M/6M)

ゼロ金利政策の解除

2000年8月に、米国のITバブルのピークを過ぎたところで、日銀はゼロ金利政策の解除を強行した。その後、ITバブルの崩壊による外需の急激な縮小で、景気は急激に悪化していき、日銀は2001年3月に量的金融緩和を実施することになった。当時も、企業貯蓄率はまだプラスで、企業の過剰貯蓄が総需要を破壊する力がかかり続けていた。

現在、円安を止めようとして、日銀が利上げをすれば、これまで経済活動の縮小を止めていた堅調な信用サイクルが腰折れてしまうことになるだろう。企業が、内需がまだ弱いことで、コスト増の値上げができず、リストラや国内投資の削減をして、米国の景気後退が重なれば、日本の景気は急激に悪化し、デフレ構造不況に逆戻りしてしまうリスクとなる。

現在も企業貯蓄率はまだプラスで、内需は十分に回復していない。日銀が利上げを強行すれば、ゼロ金利政策解除失敗の二の舞のリスクとなるだろう。企業の貯蓄率がプラスの状態で、金融政策を引き締めて、デフレからの脱却に失敗し続けた教訓を、日銀は学んでいるだろうから、現行の金融緩和は継続するとみられる。

コロナによる行動制限が解かれたことなどで、経済活動の再開が進み、雇用状況も改善している。しかし、外需が大きく減速すれば、内需の回復の動きを止めてしまうことになる。2022年9月の経済産業省予測指数は誤差を修正すればマイナスであり、生産計画も以前と比較すれば、弱くなってきている可能性がある。

政府は、月例経済報告で、海外経済の判断を、「持ち直しのテンポが鈍化している」と、警戒感を強めている。外需の減速に対して、内需の回復で景気の上向きの動きを確かなものとするため、秋の臨時国会で、景気回復促進策、コスト増加に対する家計・企業支援策、そしてグリーン・デジタル・先端科学技術などを中心とする成長投資を含む、大規模な経済対策を実施するとみられる。

外需の大きな減速の可能性を考慮して、経済活動の再開と合わせて、秋の臨時国会で成立させる経済政策で、内需を力強く回復させて、外需の鈍化に対する砦を築く必要がある。経済政策が不十分で、外需の鈍化で景気後退となれば、岸田内閣支持率は更に低下し、政治が不安定化するリスクとなる。

▽企業貯蓄率とコア消費者物価指数

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。