この記事は2022年10月26日(水)配信されたメールマガジンの記事「岡三会田・田・松本賢 アンダースロー(日本経済の新しい見方)『ドル円はこのように決まる』を一部編集し、転載したものです。

要旨

日米の金利差だけではなく、ネットの資金需要の差によるマネーの動きが、ドル円を動かす力となる。日米の金利差が拡大するとともに、財政政策の引き締めで米国のネットの資金需要が縮小してきたことが、米国のマネーの拡大の力を弱くし、ドル円を急激に円安方向に動かす力となってきた。米国のネットの資金需要は長期平均の-7.0%にかなり近づいてきている。日本のネットの資金需要は-4.1%まで回復し、積極財政への転換で−5%程度を維持するのが精一杯で、根強い財政再建論を考えると、それ以上に拡大することは困難だろう。

ネットの資金需要の差が小さくなり、安定していくことが、ドル円の行き過ぎを止める力になってくると考えられる。理論的にも、米国の資金需要の減退により、ネットの資金需要の差が縮小するということは、金利差には縮小の力となり、ドル円が安定することになる。実際に、ドル・円は、日米の金利差とネットの資金需要の差のモデルで、かなりうまく説明できることが分かっている。

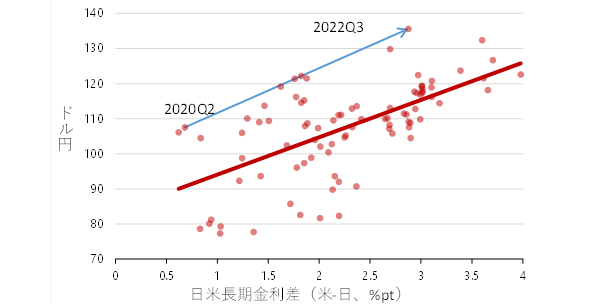

日米の長期金利の差とドル円

金利が高い通貨は強くなりやすく、金利が低い通貨は弱くなりやすいと言われる。米国のFRBは金融引き締めとして利上げを続け、日銀は動かず、日米の金利差の拡大がドル円を円安方向に動かす力となってきた。日米の長期金利の差(米国−日本)とドル円には明確な正の相関関係(金利差拡大が円安)が確認できる。

一方、経済のマネーの拡大が強い通貨は供給が大きく弱くなりやすく、マネーの拡大が弱い通貨は供給が小さく強くなりやすいとも言われる。金利差と比較し、マネーの拡大の強弱の影響は判断が難しい。

1つの方法は、企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)を使うことだ。マネーの拡大には、政府と企業の支出の拡大が必要になるからだ。ネットの資金需要が大きいと、マネーの拡大が強くなると考えられる。

▽図1:日米の長期金利の差とドル円

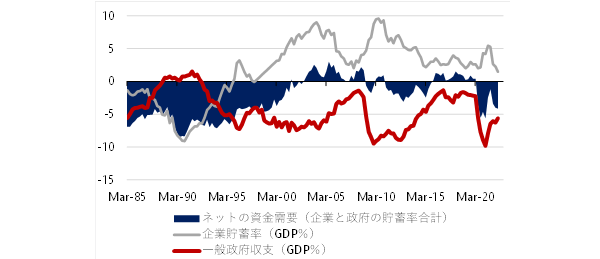

日本のネットの資金需要

日米のネットの資金需要の差(米国−日本)とドル円にも明確な正の相関関係(ネットの資金需要の差の拡大が円安)が確認できる。

日本のようにネットの資金需要が消滅していた状態では、日銀が金融機関に流動性を供給しても、支出する力がなく、マネーの強い拡大は生まなかった。新型コロナウィルスの感染拡大後の財政政策の拡大は、日本と比較し、米国が圧倒的に強く、米国のネットの資金需要が巨大となり、米国のマネーの強い拡大に結び付いた。

一方現在は、インフレを抑制するため、FRBは金融引き締めを行っているが、財政政策も強く引き締まり、米国のネットの資金需要が急縮小している。米国のネットの資金需要は2020年10~12月期の−16.5%をピークに、2022年4~6月期には−6.4%まで縮小している。金利差でも、ネットの資金需要の差でも、ドル円を急激に円安方向に動かす力となってきた。

▽図2:日本のネットの資金需要

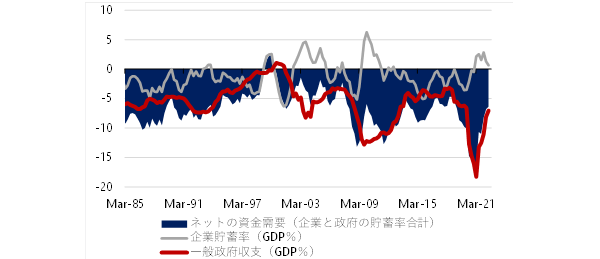

米国のネットの資金需要

米国のネットの資金需要は長期平均の−7.0%にかなり近づいてきている。日本のネットの資金需要は−4.1%まで回復し、積極財政への転換で−5%程度を維持するのが精一杯で、根強い財政再建論を考えると、それ以上に拡大することは困難だろう。

ネットの資金需要の差が小さくなり、安定していくことが、ドル円の行き過ぎを止める力になってくると考えられる。理論的にも、米国の資金需要の減退により、ネットの資金需要の差が縮小するということは、金利差には縮小の力となり、ドル円が安定することになる。

▽図3:米国のネットの資金需要

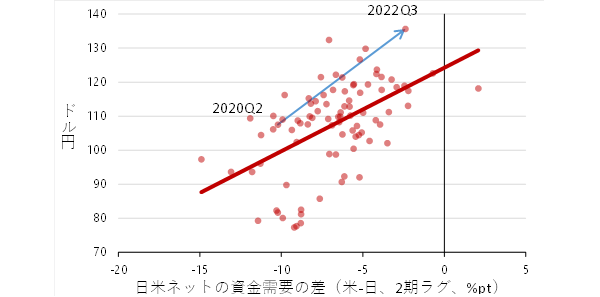

日米のネットの資金需要の差とドル円

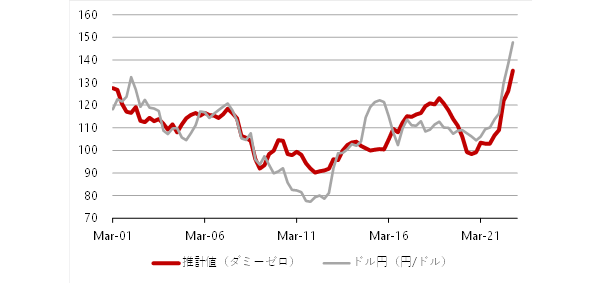

実際に、ドル・円は、日米の金利差とネットの資金需要の差のモデルで、かなりうまく説明できることが分かっている。現在のモデルの推計値は135.3円となった。現在の147.8円の水準とは10円程度の開きがある。

しかし、過去のマーケットの変動を考慮したレンジの上限は150.6円で、現在の水準はまだ上限近辺である。日銀が円安を理由に、緩和的な金融政策を止めることはないだろう。財務省の為替介入も、為替の水準より、変動を問題視したものだと考えられる。

日本の景気回復の促進には、日銀の金融緩和の継続が必要で、金融緩和継続の決断が為替の変動を大きくする連鎖を断ち切ろうとするのが為替介入で、日銀の金融緩和継続を側面支援するものと考えられる。

▽図4:日米のネットの資金需要の差とドル円

(画像= 出所:内閣府、Refinitiv 、岡三証券、作成:岡三証券)

ドル・円の推計値

ドル円=93+6.5日米長期金利差+2.0日米2年金利差+0.9日米ネットの資金需要の差(2期ラグ)+9.9YCCダミー+15アップダミー−13ダウンダミー;R2=0.89

注:ダミー変数は推計誤差が1標準偏差を越えた時に1

注:YCCダミーは、16Q1が0.5、16Q2以降が1

▽図5:ドル・円の推計値

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。