この記事は2022年10月21日に「きんざいOnline:週刊金融財政事情」で公開された「中銀資産の膨張が支えてきた財政政策の転換点」を一部編集し、転載したものです。

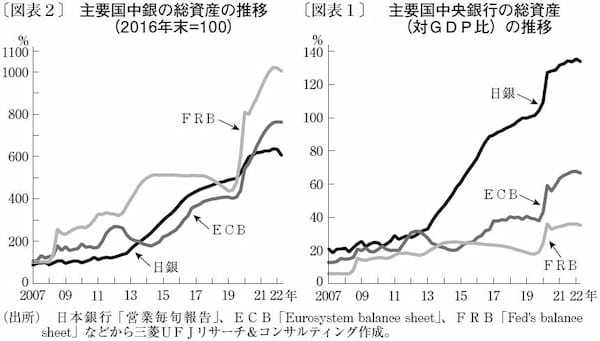

(日本銀行「営業毎旬報告」ほか)

各国の財政を資金面から支えてきたのが、中央銀行である。日本銀行は、量的緩和を今から約20年前の2001年3月という比較的早いタイミングで開始している。

そして黒田東彦総裁就任後、2013年4月に「量的・質的金融緩和」の導入を決定し、マネタリーベースを年間60~70兆円相当のペース(後に、年間約80兆円ペースに拡大)で増加させる大規模な量的緩和を実行した。2016年1月の「マイナス金利付き量的・質的金融緩和」導入後も、基本的姿勢を維持している。

こうした長期間にわたる量的緩和政策を継続した結果、邦銀の日銀当座預金の規模は著しく肥大化。日銀の総資産は、対GDP比で130%を超える異例な水準まで積み上がった(図表1)。

米連邦準備制度理事会(FRB)は、リーマンショックに伴う金融システムの安定と経済の下支えを目的として、2008~2013年に3度にわたり総額約3.5兆ドルの量的緩和政策を実行した。2014年には量的緩和の規模を徐々に逓減(テーパリング)し、同年内に量的緩和をいったん終了したが、コロナ禍を受けて、2020年3月からの2カ月で2兆ドルもの資産を増加。

その後、月1,200億ドルのペースで国債やMBS(住宅ローン担保証券)を買い取る量的緩和を再実行した。そしてコロナ禍の沈静化により、2021年11月からテーパリングを実行し、2022年3月に量的緩和を終了させている。

欧州中央銀行(ECB)が量的緩和政策を実施したのは日銀やFRBと比べて遅い2015年3月で、マイナス金利政策の導入(2014年6月)が先行した。ECBは2018年末に量的緩和を終了したが、景気対策の観点から2019年11月に再開。その後コロナ禍により、2020年3月に量的緩和政策を強化し、2022年7月に終了した。

各国中銀はこうした量的緩和政策により、国債を大量購入して政府を支えた。その結果、2007年以降、中銀の総資産は6~10倍以上に膨らんだが、リーマンショック、コロナ禍と「緊急事態」が重なり、正常化へと踏み出す機会がなかった(図表2)。

しかし現在、物価高に対処するため、各国中銀は利上げに転じている。これまでの低金利環境とは異なり、中銀の総資産はむしろ減る傾向にある。各国政府は、国債の大きな購入者を失い、財政政策の持続は難しくなっている。まさに、財政政策は転換期を迎えようとしている。

三菱UFJリサーチ&コンサルティング 主席研究員/廉 了

週刊金融財政事情 2022年10月25日号