本記事は、佐藤治彦氏の著書『おひとりさまが知って得する、お金の貯め方・増やし方』(ぱる出版)の中から一部を抜粋・編集しています

やっぱり気になる。みんなはいくらくらい持ってるのか?

◎おひとりさまの4割が全く金融資産を持たずにシニアになっていく

きっと皆さん気になると思うのでご紹介したいと思います。それは、他の人がどのくらい金融資産を持っているかということです。金融資産は、預貯金、株式投資など、また、生命保険も金融資産の一つになります。生命保険も満期前に解約したら、解約返戻金などが戻ってくる保険もありますからね。金融資産の1つです。

そこから見えてくるものは、日本の格差の問題が驚くようなレベルで進んでしまっている実態です。これは、日本における喫緊の課題であることは、誰もが認めるところだと思います。

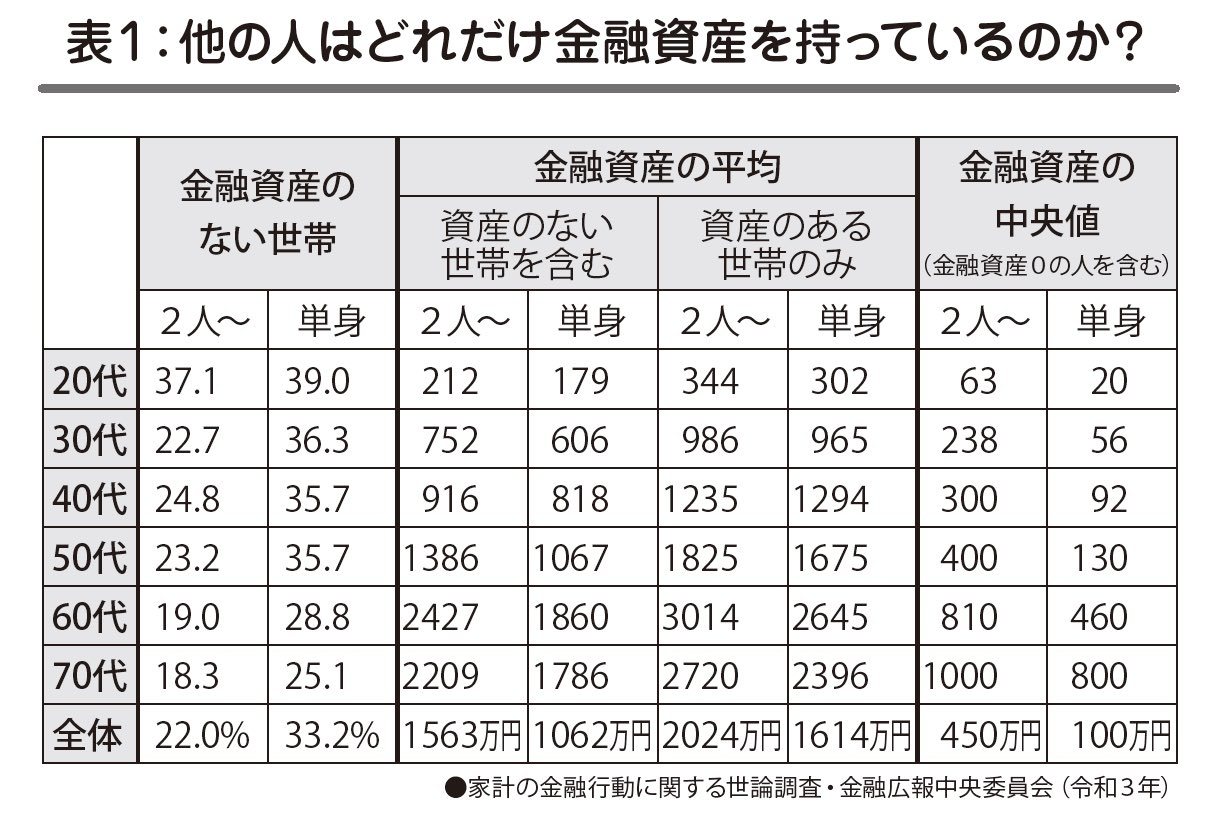

金融広報中央委員会が2022年に発表した家計の金融行動に関する世論調査を見てみると、いろんなことがわかってきます。金融資産を全く持っていないのは、2人以上の世帯の場合は全体で22%なのに対して、おひとりさま、つまり、単身世帯は33.2%となっています。これは、以下の表を見てもらえば分かるように全世代で共通する傾向です。60代のおひとりさまの28.8%、70代では25.1%、なんと30%近い人が全く金融資産を持てないままに老後に突入してしまっているのです。

そして、金融資産をどれだけ持っているのかを調べてみると、2人以上世帯の平均が1,563万円なのに対して、単身世帯は1,062万円です。

◎平均よりも中央値こそ世の中の実態を表す数字である

平均だけでなく中央値を見ることも重要です。中央値とは、調べた対象の真ん中の数字です。

わかりやすくこんな例を紹介しましょう。5人に財布にいくら持っているのか尋ねたところ、1,000円、1,200円、2,000円、5,000円、1万円という答えが返ってきました。この場合の平均値は、5人の金額の合計である1万9,200円を5人で割った3,840円となります。しかし、中央値はデータを順番に並べたちょうど真ん中の2,000円です。

金融資産をどれだけ持っているのかで調べると、中央値は2人世帯は450万、単身者は100万円です(表1)。つまり、2人世帯の半分の人が450万円以下、単身者は100万円以下しかないということになります。平均値と比べると、中央値が2人以上世帯の場合で4分の1に近く、単身者に至っては10分の1以下の数字になってしまいました。

平均ではないけれど、(20歳以上の)日本人の2人以上の世帯の真ん中なら450万円と聞くと多くの人が納得すると思いますし、20代の働き始めた人も多く含む単身者ならその真ん中は100万円と聞くとなるほどと思うはずです。

これが意味していることは、いかに持っている人と、そうでない人の差が大きいかということです。

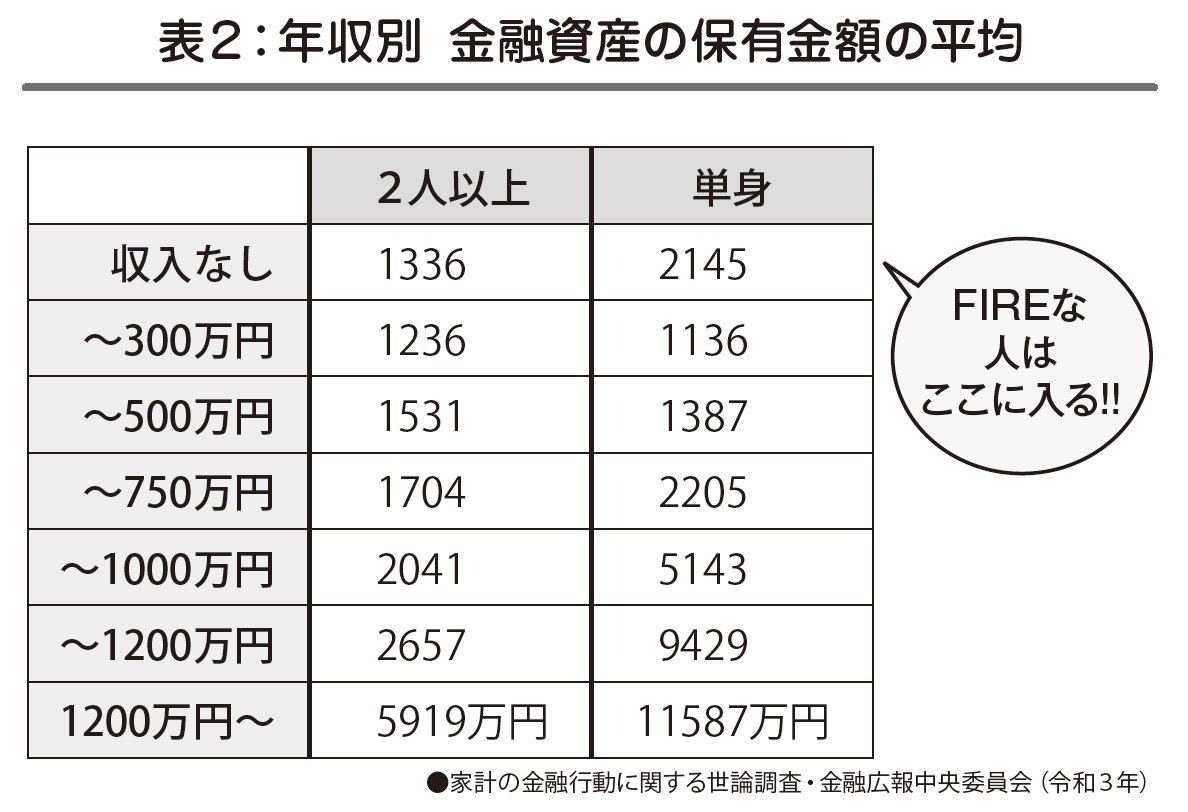

さらに、これを2人以上世帯と単身者世帯の収入別の平均値にするとさらに驚きます(下記表2)。収入が500万円までは2人世帯がより多くの金融資産を持っているのに対して、単身者はそれ以上の収入になると2人以上世帯を圧倒していきます。1,200万円以上の年収がある世帯では、2人以上世帯が平均して5,919万円の金融資産を持っているのに対して、単身者は1億1,587万円とほぼ2倍の資産を持っているのです。

ここでの数値のおひとりさまには、この本の最初で紹介した生涯未婚のおひとりさまだけではなく、離婚したり死別した人も含まれています。

おひとりさまには経済的な悩みのないスーパーリッチ層が少なからずいるのに対して、貧困の瀬戸際ギリギリで暮らしている人もいるという2極化現象が起きているのです。

◎普通の人が目指している金融資産は1,000万円

興味深い数字を紹介したいと思います。いったいいくらくらいの金融資産を作りたいと思いますか? という目標額を尋ねたところ、全世代の平均値は2,798万円、中央値は1,000万円でした。50代では平均目標額が3,037万円、中央値は1,000万円。60代は平均目標額が3,027万円、中央値は1,200万円。70代になると平均目標額は2,499万円、中央値は1,000万円です。

つまり、ちょうど真ん中くらいの人の目標とする金融資産額は1,000万円。それも、ほぼ全世代が1,000万円なのです。いつまでたっても目標が上がっていかない。これは、日本人の真ん中の人が、1,000万円の金融資産を作ろうと頑張るのだけれど、いつまでたっても実現できないということを意味しているのではないでしょうか? だから、何歳になっても目標が1,000万円なのです。

だからこそ、2019年の初夏に起きた老後2,000万円問題は大騒ぎとなったのです。

覚えておられる方もいると思いますが、政府の諮問機関が老後の生活のためには自己資金2,000万円を用意しておく必要があるとリポートを出し世の中が大騒ぎとなり、当時の麻生太郎財務大臣が、そんな報告書は受け取れないとした事件です。

何しろ日本の真ん中の人は1,000万円の金融資産を作ろうと人生ずーっと頑張っているのです。

しかし、目標金融資産の平均値は中央値の1,000万円よりもっと高い。つまり、すでに1,000万円という普通の目標である資産作りをクリアしてしまった一部のリッチ層が、全体の目標平均値を上振れさせているのです。

ちなみに、日本銀行が2022年6月末に発表した数字によると、2022年3月末時点での、日本の個人所有の金融資産は2,005兆円もあるそうです。そのうち、個人の現金・預金は1,088兆円。特に預貯金が2.9%増の983兆円だそうです。こうしたデータが発表されると、日本人は赤ちゃんからお年寄りまで、平均して1人1,700万円近い金融資産を持っているとされてしまいます。しかし、そのような数字を聞いて、何言ってんだろ? そんな訳ないだろと思ってる日本人がほとんどです。そして、それが当たり前で正しい感覚なのです。

著書に、『安心・安全・確実な投資の教科書』『年収300~700万円 普通の人が老後まで安心して暮らすためのお金の話』(以上、扶桑社)、『しあわせとお金の距離について』(晶文社)、『急に仕事を失っても、1年間は困らない貯蓄術』(亜紀書房)、『日経新聞を「早読み」する技術』(PHP 研究所)など多数。また、『海外パックツアーの選び方・楽しみ方』(扶桑社)、『アジア自由旅行』(小学館 島田雅彦氏と共著)など旅行関連の出版物も多い。

※画像をクリックするとAmazonに飛びます