この記事は2022年12月27日に三菱UFJ信託銀行で公開された「不動産FLASH『日本銀行の政策修正が与える不動産市場への影響』」を一部編集し、転載したものです。

目次

この記事の概要

• 日本銀行の政策修正によらず、既に金利は上昇していた。

• 不動産投資市場や分譲マンション市場への直接的な影響は限定的と思われる。

• ただし、今後の不動産投資家や住宅取得者のセンチメントの変化や、日本銀行の政策スタンスを注視する必要があるだろう。

日本銀行の政策修正によらず、既に金利は上昇していた

日本銀行は2022年12月20日、長短金利操作(イールドカーブ・コントロール)の対象とする長期金利の許容変動幅を従来の±0.25%程度から±0.50%程度に修正することを含む金融政策の見直しを決めた。

政策見直しの前から、長期金利はグローバルな金利上昇圧力を受けてこれまでの上限である0.25%付近に張り付いていたものの、日本銀行は変動幅の拡大について緩和効果を阻害すると否定していた。それだけに、多くの市場参加者にとって事実上の利上げではないかとサプライズをもって受け止められた。

政策修正に対し、株価は下落、為替は円高/ドル安方向に反応し、REIT指数も下落した。不動産運用における調達コストの上昇や、国債金利と比較したREITの分配金利回りに対する投資妙味の低下が嫌気されたと捉えられる。

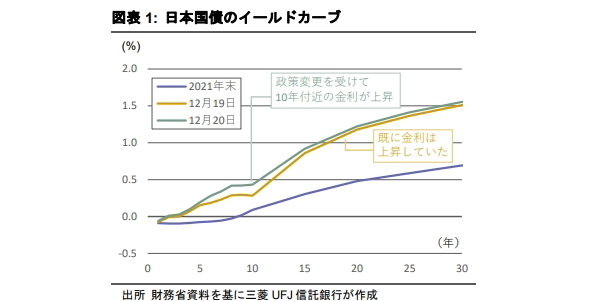

ただし、日本国債のイールドカーブを確認すると、図表1の通り、この日(2022年12月20日)金利が上昇した年限は主に10年付近のみであり、むしろ、今回の政策変更の前から、欧米の金利上昇を背景に日本の金利も2022年に入って既に上昇していた。

したがって、緩和的な金融政策スタンスの継続を前提とすれば、今回の上限見直しによる影響はイールドカーブの歪みが一部解消される程度に留まり、金利上昇の度合いは大きくないとも言える(*1)。

*1 : なお、不動産ファンドは5年程度の期間のローンで資金調達することが多く、そのコストは短期の金利やスワップレートに連動するため、国債金利の上昇がそのまま調達コストの上昇となるわけではない。

不動産投資市場や分譲マンション市場への直接的な影響は限定的か

以下の通り、不動産投資市場や分譲マンション市場への直接的な影響は限定的と思われる。

不動産投資市場

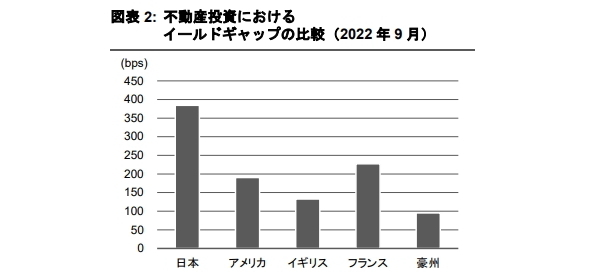

不動産投資市場においては、長期金利は投資判断にて参照されやすい。キャップレートとの差分であるイールドギャップは投資妙味を検討するうえでのバロメーターの一つとなっている。

図表2の通り、今回の政策修正前の日本のイールドギャップは他国対比で高い。もし現状の長期金利の上昇程度に止まるのであれば、グローバルに比較した際の日本の相対的な魅力は損なわれないものと思われる。

注:各国の不動産投資市場における1,000万ドル以上の個別不動産取引についてMSCIが集計。ヘドニック法による補正あり

分譲マンション市場

分譲マンション市場への影響については、住宅ローン金利の上昇による影響が主に懸念されるが、不動産投資市場同様、影響は軽微なものに止まると思われる。

住宅ローンは固定金利型と変動金利型に大別される。固定金利型は35年固定のフラット35をはじめ長期金利に連動する傾向にある。

一方、変動金利型は一般に短期金利に連動する。図表1の通り、長期金利は10bps強、短期金利は数bpsの上昇に止まっているため、月々の住宅ローン支払い額に対する影響は一定の範囲に止まると想定される。

さらに金利上昇幅がより小さいと想定される変動金利型による住宅ローンを選択する住宅取得者の割合は7割超を占めている(*2)。分譲マンション市場全体で見た時の、住宅取得者の購入能力に対する影響は限定的だろう。

市場のセンチメント変化と今後の日本銀行のスタンスを注視

ただし、不動産投資家や住宅取得者の間で、近い将来にさらなる政策修正が行われるかもしれないとの観測が高まるかもしれない。

その場合は、不動産投資家はキャップレートの上昇を見込んで投資姿勢は消極的に変化する可能性がある。分譲マンション市場では、短期金利の上昇を見込むのであれば、現在主流の変動金利型ローンを選択する住宅取得者は負担増加を恐れて住宅取得を見送るかもしれない。

今後の不動産投資家や住宅取得者のセンチメントの変化や、日本銀行の政策スタンスを注視する必要があるだろう。

*2 : 住宅金融支援機構「住宅ローン利用者の実態調査(2022年4月)」によれば、本調査の調査対象となった住宅ローン利用者のうち、73.9%が変動型、17.3%が固定期間選択型、8.9%が全期間固定型を選択したと回答している