この記事は2023年3月15日(水)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『国債30年金利が織り込むYCC解除の確率は大幅に低下』を一部編集し、転載したものです。

シンカー

- 国債30年金利のマクロ・フェアバリューを使うことでマーケットがどの程度YCC解除を織り込んでいるかを計算できる。

- マーケットは15%程度のYCC解除の確率を織り込み、緩和修正観測は大幅に後退したと言えるだろう。

- グローバルに金融政策を一段と引き締めることが難しくなっている局面で、日銀が金融引き締めに転じることは、2000年と2006年にようにグローバルな景気に対する下方への最後の一押しになってしまうことや、急激な円高のリスクもあり、現実的ではないだろう。

- 足元のマーケットの動きを踏まえ、2023年中に日銀が金融政策の引き締め(利上げ)に踏み切らないと予想を維持する。

緩和政策の修正を織り込んでいるか推計する

黒田総裁下の最後となる日銀金融政策決定会合ではYCCを含む現行の緩和政策の現状維持が決定された。植田新日銀総裁が就任した直後に日銀が現行の緩和政策を近い将来に修正する可能性がマーケットで意識され続けている。政策変更など債券市場全体に大きな影響を与える動きがある局面ではマクロ・ファンダメンタルスを基に算出したフェアバリューを把握することが重要だろう。また、マクロ・フェアバリューを使い、マーケットがどの程度、緩和政策の修正を織り込んでいるかも推計できる。

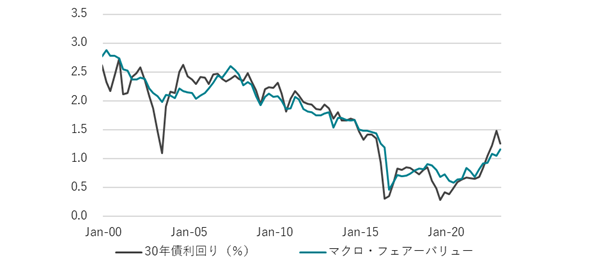

日本の国債30年金利もネットの国内資金需要(対GDP比%)、日銀の政策金利(コールレート)、日銀の長期国債買入れ額(対GDP比%)、米国10年国債利回り、YCCダミーで推計できる。これらの変数を使うことで、1999年からの日本の国債30年金利のマクロ・フェアバリュー(四半期ベース)が算出でき、97%の動きが説明できる。

国債30年金利(%)=1.33 +0.55 コールレート +0.22 米長期金利 -0.04 ネットの資金需要 -0.02日銀長期国債買入額(年率換算、対GDP比)-0.72 YCCダミー +0.29 アップダミー -0.49 ダウンダミー; R2 =0.97

マーケットのYCC修正観測は大幅に後退

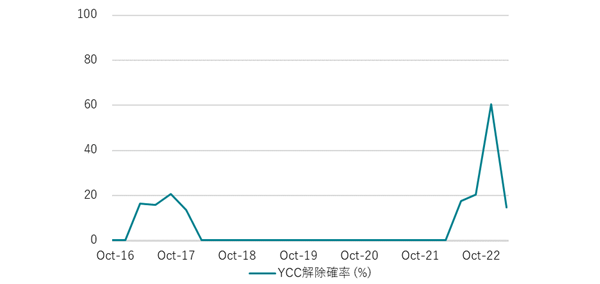

モデルを基に足元のマクロ・フェアバリューを計算すると1.1%程度となり、足元のマーケットの金利水準を下回っている。日銀は2016年9月以降、イールド・カーブ・コントロール(YCC)を実施し、10年国債利回りを0.0%を軸に一定水準で推移させる強いコミットメントを示した。YCC下、10年国債利回りが固定されたことで金利を求める動きが活発化し、超長期債利回りのに恒常的な金利低下を圧力が強まったと考えられる。YCCが実施された2016年9月以降は1とするYCCダミー変数(イベント前は0、イベント後は1)でこの力をモデルでとらえている。仮にYCCが撤廃された場合、YCCによる金利下押し圧力は解消され、YCCダミーはゼロになり、マクロ・フェアバリューは1.9%程度となる。

マーケットの国債30年金利とYCCダミーが完全に解除されたと仮定したマクロ・フェアバリューの差をYCCダミーの係数(-0.72)で割り、1から引くと、マーケットがどの程度YCC解除を織り込んでいるかを計算できる。足元の国債30年金利の1.3%程度をもとにYCC解除の織り込み度合いを計算すると、マーケットは15%程度の確率でYCC解除を織り込んでいる。年始には8割程度のYCC修正を織り込んでいたことを踏まえると、マーケットのYCC修正観測は大幅に後退したといえるだろう。

利上げに踏み切らないと予想を維持

日銀新執行部は国会の聴取で、政府と連携し、2%の「物価安定の目標」の持続的・安定的な実現に向けて、現行のYCCを含めた緩和政策を継続することが適切との考えを示した。また、12月のYCC修正で債券市場への対応は行ったとのスタンスを維持し、効果を見極めるために時間が必要との考えも示した。米国の金融機関の破綻でグローバルな流動性不安と信用不安の拡大の可能性が高まっているなか、マーケットではFRBが金融政策の引き締めるを続けることは難しく、年後半に利下げに転じるとの見方が出始めている。グローバルに金融政策を一段と引き締めることが難しくなっている局面で、日銀が金融引き締めに転じることは、2000年と2006年にようにグローバルな景気に対する下方への最後の一押しになってしまうことや、急激な円高のリスクもあり、現実的ではないだろう。足元のマーケットの動きを踏まえ、2023年中に日銀が金融政策の引き締め(利上げ)に踏み切らないと予想を維持する。

図:30年国債利回りとマクロ・フェアバリュー

図:国債30年金利を基に計算したマーケットのYCC解除確率

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。