この記事は2023年4月14日にSBI証券で公開された「バフェット氏が次に買う銘柄を探る」を一部編集し、転載したものです。

目次

バフェット氏が次に買う銘柄を探る

日本経済新聞の単独インタビュー(4/11)によると、米国の著名投資家であるウォーレン・バフェット氏が、日本の商社株に追加投資をしていたことが明かになりました。さらに日本株への追加投資を検討していることも伝えられました。これを受け、株式市場では、バフェット氏が商社株の次にどんな日本株を買うのか、関心が高まっているようです。

無論、バフェット氏が次に打つ手を、外部から予想し、的中させることは至難の業でしょう。そもそも、筆者は「投資の神様」ではありません。ただ、株式市場に参加する多くの人々が、関心を高めることにより、あるタイプの銘柄が人気化するという可能性はありそうです。

どのようなタイプの銘柄が人気化するでしょうか。それを推測するためには、バフェット氏が保有する商社株の主要指標をチェックしてみれば、想像がつきそうです。図表1はバフェット氏が保有する5大商社株の主要指標を示しています。特徴を簡単にまとめると、以下のようになりそうです。

(1)PBRは株価上昇で一時よりは上昇しましたが、平均でも約1倍(解散価値)で、1倍を下回る銘柄も2銘柄あります。

(2)予想PERは低いです。東証プライム市場銘柄の平均14倍どころか、全銘柄が10倍も大きく割り込んでいます。

(3)稼ぐ力を示すROE(株主資本利益率)は東証プライム銘柄の平均である8.3%どころか、全銘柄が10%を超えています。

(4)フリーキャッシュフローが黒字で、平均その10倍程度の時価総額で評価されています。

(5)予想配当利回りは高めです。

一言で要約すれば「稼ぐ力があり、配当利回りも高めなのに、割安に放置されている銘柄」と言えるでしょう。

図表1 【ご参考】総合商社大手5社の主要指標~稼ぐ力がありながら割安に放置されている?

Bloombergデータ、会社公表データをもとにSBI証券が作成。純資産は2023/3期第3四半期末。予想PERのベースとなる予想EPS(1株利益)は市場予想(Bloombergコンセンサス)ベース。FCF倍率は、時価総額がフリーキャッシュフローの何倍かを示した数値です。

前回4/7(金)付の日本株投資戦略(「20万円以下で買える!PBR1倍未満で稼ぐ力が強い銘柄は?」)でも、稼ぐ力がありながら割安感の強い銘柄の抽出をこころみました。今回は前回にあった「1株2,000円未満」という条件をはずすとともに、新たにキャッシュフロー創出力を評価にいれ、以下のようなスクリーニングを実施してみました。

(1)東証プライム市場上場

(2)時価総額1千億円超

(3)PBR(時価総額/純資産)が0.9倍未満……解散価値(PBR1倍)を大きく下回ります

(4)市場予想ベースのPER(株価/市場予想EPS)が10倍未満……東証プライム市場の平均14倍台を大きく下回ります

(5)ROE(純利益/純資産)が8%超……東証プライム市場の平均は8.3%です。一般的には8%を高低の目安とします

(6)前期のフリーキャッシュフロー(営業キャッシュフロー+投資キャッシュフロー)がプラス

(7)すでにバフェット氏が保有する総合商社5社(図表1)は除きます

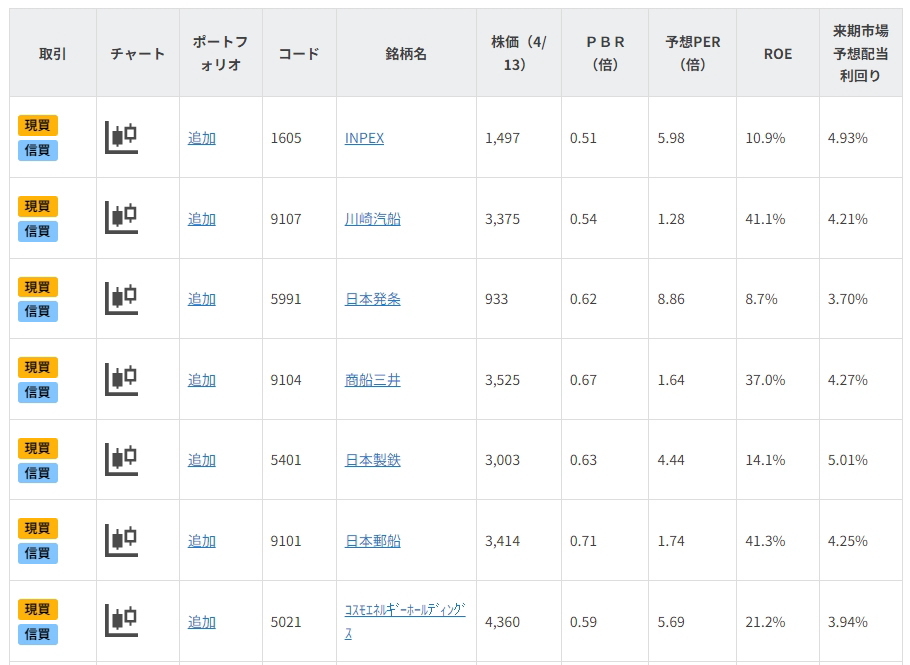

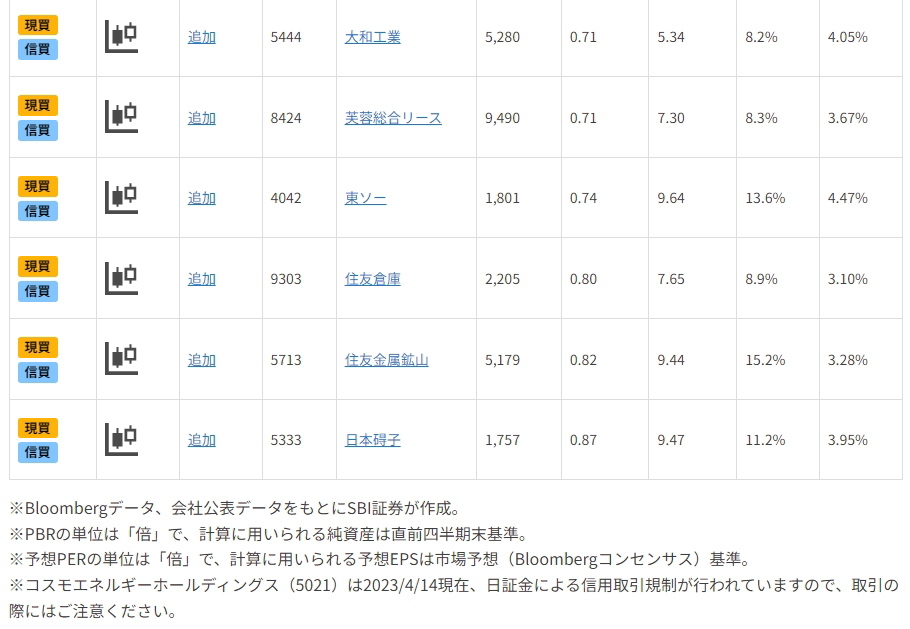

図表2の銘柄は上記(1)~(7)の条件をすべて満たしています。掲載の順番は(3)のPBRが低い順となっています。

図表2 バフェット氏が次に買う銘柄を探る

以下、一部の掲載銘柄について、ポイントをご紹介します。

商船三井(9104)~海運大手。当面は利益がピークアウトの公算も、高めの配当利回りは継続か

■ONE社が業績を左右

海運大手企業です。コンテナ(貨物を入れて輸送するための入れ物)を用いた海上輸送事業(コンテナ事業)を、日本郵船(9101)および川崎汽船(9107)との共同出資(ONE社)で営んでいます。

同事業は、同社経常利益(2023/3期第3四半期累計)の77%を占めています。米中貿易摩擦によるコンテナ不足や、コロナ2019を背景とした物流の混乱等を背景に、2020年以降、コンテナ運賃が歴史的高騰となり、当社業績も急拡大しました。

経常利益は20.3期550億円→21.3期1,336億円→22.3期7,217億円と急拡大。23.3期は第3四半期累計経常利益が7,392億円(前年同期比51.6%増)と好調でした。通期会社予想は経常利益7,850億円(前期比8.8%増)となっています。

なお、コンテナ市況は2022年2月にピークアウトし、現在は2020年秋の水準に回帰しています。2024/3期は経常利益ベースで前期比72%程度、純利益で78%程度の減益となる市場予想(Bloombergコンセンサス)です。1株当たり市場予想配当については、23/3期538円に対し150円に落ちる見通しです。

■割安感は継続!

4/13(木)時点で、23.3期会社予想EPS2,158円19銭に対する予想PERは1.6倍と極端に低くなっていますが、24.3期の市場予想EPS486円に対しては7.3倍と計算されます。

さらに24.3期市場予想1株配当150円に対する配当利回りは4.2%程度です。極端な割安感は消えたものの、依然として割安感のある水準を維持しています。

なお、同社は3/31(金)に中期経営計画を発表し、今後、目安となる配当性向を25%から30%に引き上げ、年間配当の最低を1株150円にする方針です。株価が現状程度を維持する限り、4%台の配当を安定して期待できることになりそうです。

23.3期本決算の発表は4/28(金)正午を予定しています。

▽月足チャート(10年)

データは2023/4/14(月足)10:00時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽通期業績推移

※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

日本製鉄(5401)~キャッシュ創出力が安定

■高炉トップ。2023年に入り株価が上昇基調

鉄鉱石を原材料に各種鉄鋼製品を生産する高炉の国内トップ企業で、世界的にも大手企業です。

2023/3期第3四半期は売上高5兆9,616億円(前年同期比20.6%増)、事業利益7,618億円(同2.4%増)と増収増益でした。世界的に景気・企業業績に不透明感が強まる中、鉄鋼需要にも逆風が吹きやすくなっていますが、収益構造の抜本的な見直しが奏功したようです。

中国経済の再開に対する期待や、値上げ力に対する評価、予想配当利回りの高さ、低PBR・低PER等への評価等があり、2023年の同社株は上昇してスタートし、3/9(木)に年初来高3,294円を付けました。

しかしその後は米金融不安を背景に、米10年国債利回りが急低下し、グロース銘柄向きの流れに変わったこともあり、株価は調整中となっています。

■安定した現金創出力

同社のフリーキャッシュフローは14.3期以降、22.3期まで9年連続で黒字を計上し、計1.8兆円の現金を創出してきました。現金を稼ぐ力が安定していることや、高いROEにもかかわらず、PBRやPERは低く、同社株は割安感が強いとみられます。

同社は外部環境の変化にかかわらず、年間で6千億円の事業利益(23.3期予想事業利益は8,700億円)を確保すべく、事業構造改革を進めていく方針。本体の国内製鉄事業では、損益分岐点の抜本的な引き下げを目指しています。

左図をみても明らかなように、同社の営業利益は15.3期の3,500億円をピークに頭打ちとなっていましたが、前期には8,409億円と一段階上昇してきました。市場予想(Quick)では23.3期に約8,700億円となった後、24.3期約6,200億円、25.3期約6,300億円と推移する見通しです。

これに対し、株価的には2013年9月の水準を超えていないため、収益力の向上や現金創出力の強さは十分に織り込まれていない可能性もありそうです。

23.3期本決算の発表は5/10(水)正午を予定しています。

▽月足チャート(10年)

データは2023/4/14(月足)10:30時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽通期業績推移

※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

芙蓉総合リース(8424)~大手リース会社。「脱・ファイナンス・リース」「脱金融」を掲げ、今期は過去最高益達成予定

■みずほFG系(芙蓉グループ)の大手リース会社

リース及び割賦(営業利益構成比56%)・ファイナンス(同29%)事業を中心とする芙蓉グループの一角です(22.3期)。

中計では、「脱・ファイナンス・リース」「脱金融」が掲げられ、新たな成長分野の開拓・拡大に取り組んでいます。

従来の事業で培ってきたネットワークやノウハウを生かし、EVの導入支援や、再生エネルギーや省エネ設備導入支援等を展開中です。セグメントでは、現時点で、その他事業に含まれています。SDGsといった社会課題解決の潮流も追い風となり、同事業で得た前期(22.3期)の利益額は、5期前(18.3期)の約2倍となっています。

■過去最高利益達成予定。上場来高値突破間近!?

今期3Q(22.4-22.12期)決算では、6期連続で過去最高実績を更新しています。各セグメントでバランスの取れた利益成長が実現した形です。契約実行高・営業資産残高でも前年同期を上振れました。

同決算通過後、大手証券会社による目標株価引き上げがあり、株価は3/10(金)に上場来高値を更新。その後は、米欧での金融システムを巡る懸念で同社株は高値から10%超安まで急落しました。同懸念が鎮静化したことで、現時点での同社株価は、上場来高値から3.6%安水準まで回復しています。

通期ベースで過去最高利益の達成が見込まれる23.3期の決算発表予定日は5/10(水)です。

▽月足チャート(10年)

データは2023/4/14(月足)10:30時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽通期業績推移

※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数