ほかの財務諸表をカバーする「キャッシュフロー計算書」の役割

一般的なキャッシュフロー計算書には、キャッシュの増減が項目別に記載されている。

会社のキャッシュフローを把握できる書類は、キャッシュフロー計算書だけではない。例えば、損益計算書では売上純利益や当期純利益、貸借対照表では前期からのキャッシュ増減を判断することが可能だ。

それにも関わらず、なぜキャッシュフロー計算書は財務三表に含まれるのだろうか。以下では、損益計算書や貸借対照表との違いを確認していこう。

損益計算書と見比べて黒字倒産のリスクを分析する

損益計算書(P/L)は、一年間の利益や損失を科目別にまとめた書類である。売上高や売上原価などを記載することで、経営判断に役立つ5つの利益(※)を把握できる仕組みだ。

(※)売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益のこと。

損益計算書はあくまで利益・損失の合計額をまとめた書類なので、「どの事業活動でどれくらいの損益が出たか」までは確認できない。そのため、損益計算書の営業利益がプラスであっても、営業活動のキャッシュフローがマイナスになっている企業には、黒字倒産のリスクがある。

つまり、資金の細かい流れまで把握したい場合は、キャッシュフロー計算書と併用することが必要だ。損益計算書で問題がある科目を見つけたら、キャッシュフロー計算書で詳細を確認しよう。

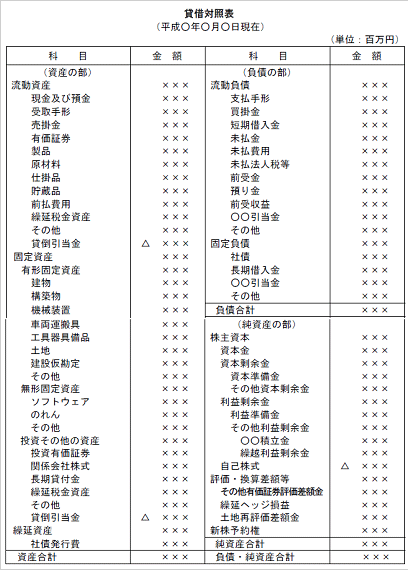

貸借対照表と見比べて資産推移の要因を見極める

貸借対照表(B/S)は、会社の「資産・負債・純資産」をまとめた書類である。資金の調達方法や使い道が細かく記載されているため、貸借対照表は財務状況の分析に役立つ。

貸借対照表で確認できる情報は、あくまで作成時点での財務状況である。前期からの推移を表す書類ではないため、キャッシュフローの変化を読み解くことはできない。

したがって、金額が変動した項目やその要因を特定するには、貸借対照表とキャッシュフロー計算書を見比べることが必要だ。これらの書類を併用しながら、資金繰りのどこに問題があるかを慎重に見極めたい。

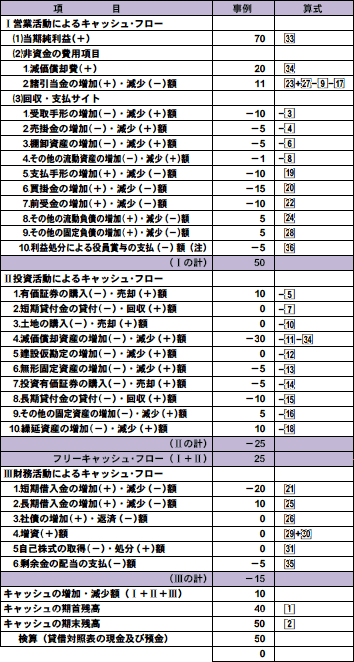

なぜキャッシュフローには3種類あるのか?各指標の考え方

キャッシュフロー計算書はただ作成するだけではなく、正しい方法で分析をする必要がある。中でも押さえておきたいのは、3種類のキャッシュフローから財務状況を判断する方法だ。

<3種類のキャッシュフロー>

・営業活動によるキャッシュフロー

・投資活動によるキャッシュフロー

・財務活動によるキャッシュフロー

ここからは各指標の意味や違い、分析をする際の考え方などを解説する。

本業の稼ぐ力を分析する「営業活動によるキャッシュフロー」

営業活動とは、企業が取り組んでいる本業のことである。言い換えると、会社の収入源となる活動を指すため、営業活動によるキャッシュフローはプラスであることが望ましい。

この指標がマイナスの企業は、利益につながらない製品やサービスを取り扱っている可能性がある。つまり、赤字経営のリスクが高い状態なので、本業や他の活動(投資活動や財務活動)を見直す必要があるだろう。

また、営業活動によるキャッシュフローがプラスであっても、経営が安定するとは限らない。売上高とのバランスが重要になるため、本業で稼ぐ力を判断するときには以下の「キャッシュ・フローマージン」も計算しておきたい。

キャッシュ・フローマージン=営業活動によるキャッシュフロー÷売上高

キャッシュ・フローマージンの目安は規模や業種によって異なるが、一般的には6~8%が望ましいとされている。

将来性や成長性を見る「投資活動によるキャッシュフロー」

投資活動とは、企業が成長を目指すために行う設備投資や、有価証券の取得などを指す。投資額を増やすほどマイナスは増えていくが、投資活動によるキャッシュフローの赤字は悪いことではない。

現時点での売上が好調であっても、積極的な設備投資をしない企業は現状維持で終わってしまう。投資活動は、営業活動によるキャッシュフローを増やすことにつながるため、多少のマイナスは許容することが重要だ。

中でも意識しておきたいのは、固定資産に関する支出である。減価償却費と比較したときに以下の図式が成り立つ場合は、積極的に投資をしている状態と言える。

減価償却費(営業活動)<固定資産に関する支出(投資活動)

また、営業活動によるキャッシュフローから投資活動によるキャッシュフローを差し引いたものは、「フリーキャッシュフロー」と呼ばれている。これは会社が自由に使えるキャッシュを表しているため、財務状況の分析ではしっかりと計算しておきたい。

財務の健全性を測る「財務活動によるキャッシュフロー」

財務活動によるキャッシュフローは、資金調達によるキャッシュの増減を表す指標である。プラスが大きいほど財務は健全と言えるが、借入金が営業活動によるキャッシュフローにつながる場合もあるため、マイナスが一概に悪いとは言えない。

ただし、財務活動によるキャッシュフローが赤字の企業は、返済額が調達額を上回っている状態にある。返済負担が増えるほどキャッシュを残すことは難しいため、積極的に投資をしている場合であっても、最終的にはプラスを目指すことが望ましい。