この記事は、2023年12月11日に三菱UFJアセットマネジメントで公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

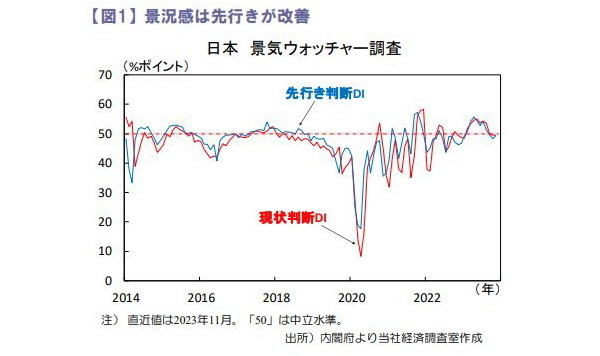

景気の判断DIは現状は横ばい、先行きは改善

11月の景気ウォッチャー調査は、景気の現状判断DIが49.5(10月は49.5)と前月から横ばいとなり、3カ月連続で50(=中立基準)を下回りました(図1)。

内訳をみると、家計動向関連は上昇した一方、企業動向関連、雇用関連の低下が全体の押し下げ要因になりました。家計動向関連では小売、飲食、住宅が上昇した一方、サービスは低下しました。一方、先行き判断DIは49.4(同48.4)と3カ月連続で50を下回ったものの、前月から改善しました。

内訳は企業動向関連が低下したことが押し下げ要因になったものの、家計動向関連、雇用関連が上昇したことが押し上げ要因になりました。景気判断理由では、インフレ率の落ち着きから消費の回復を期待する意見が目立ちました。

実質GDP2次速報は個人消費の下振れから、前期比年率▲2.9%と一次速報の同▲2.1%から大きく下方修正されました。景気回復の一服感が見られるものの、先行きの景況感は改善の動きがみられます。

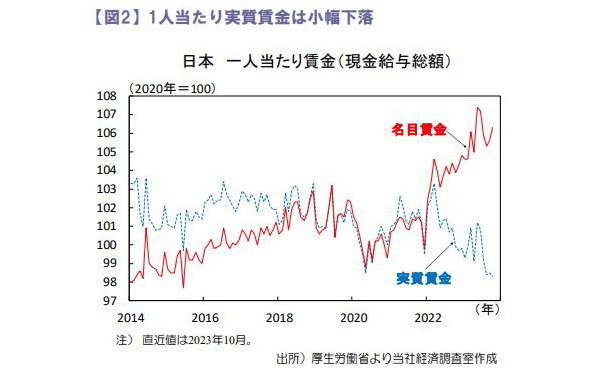

実質賃金の下落幅は縮小

10月の名目賃金(一人当たり現金給与総額)の前年比は+1.5%(9月同+0.6%)と伸び率拡大、実質賃金は▲2.3%(9月同▲2.9%)と5カ月ぶりに減少幅が縮小しました。ただし、季節調整値でみると名目賃金は前月比+0.7%と上昇した一方、実質賃金は同▲0.2%と小幅減少しています(図2)。

東京都区部の11月消費者物価コア(生鮮食品除く)は前年比+2.3%と、前月の同+2.7%から伸び率が鈍化しました。内訳を見ると電気代、ガス代の下落幅が拡大しています。10月の家計調査による実質消費支出は前年比▲2.5%(9月同▲2.8%)と下落幅が縮小。物価が緩やかに鈍化する中、実質賃金の減少幅が縮小し消費は底堅くなると見ています。

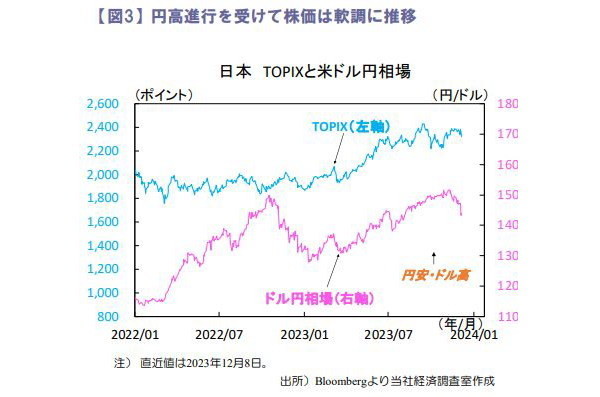

金融政策正常化観測で円高進行し株価下落

先週の日経平均株価は週末比で▲3.4%と大幅に下落しました。日銀の植田総裁が7日の国会答弁で金融政策運営について「チャレンジングな状況が続いているが、年末から来年にかけて一段とチャレンジングな状況になる」と発言。6日には氷見野副総裁が大規模緩和からの出口局面における家計や企業、金融機関への影響に言及しました。

日銀当局者の発言を受けて金融政策正常化期待が高まったことから、円高が進行し、輸出企業を中心に株価は下落しました。12月18-19日の日銀金融政策決定会合においてマイナス金利解除の地ならしが行われるかに注目です。日銀当局者の発言への注目度が高まる中、為替市場が乱高下する可能性に注意が必要です。