この記事は、2023年11月27日に三菱UFJアセットマネジメントで公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

消費者物価コアは上昇し、依然高止まり

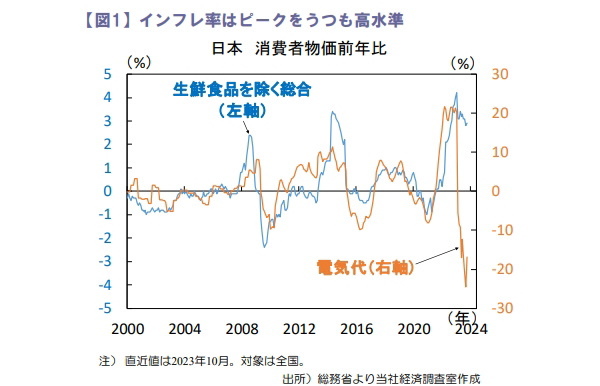

10月の全国消費者物価コア(生鮮食品を除く総合)は前年比+2.9%と9月の同+2.8%から上昇しました(図1)。

内訳を見ると、政府の電気・ガス激変緩和対策事業による値引き単価が9月から低下したことから、電気代が同▲16.8%、ガス代が同▲10.2%と下落幅が縮小しました。

また、宿泊料が同+42.6%と高い伸びとなったこともインフレ率の押し上げに寄与。サービス価格は同+2.1%と、消費税引き上げの影響を除いて1993年10月以来の高水準となりました。コアコア(生鮮食品及びエネルギーを除く総合)は同+4.0%(9月同+4.2%)と伸び率が縮小、緩 やかに減速しています。

10月の日銀金融政策決定会合にて公表された経済・物価情勢の展望(展望レポート)において消費者物価コアの予想は2023年度が前年比+2.8%、2024年度が同+2.8%、2025年度が同+1.7%へ、前回7月からそれぞれ上方修正されましたが、今後インフレ率見通しが一段と上方修正される可能性に注意が必要です。

11月総合PMIは3カ月連続で低下

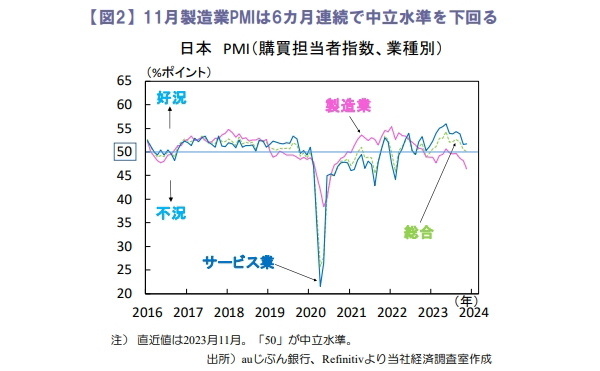

11月の総合PMIは50.0(10月は50.5)と3カ月連続で低下(図2)。サービス業PMIについては51.7(同51.6)と3カ月ぶりに上昇。新規輸出事業の減少が押し下げ要因となった一方、生産、新規事業、雇用の増加が押し上げに寄与しました。

10月の全国百貨店売上高が前年比+6.1%と9月の同+9.2%から鈍化しており、先行きについては物価高によって家計消費が委縮する可能性に警戒が必要です。製造業PMIは46.4(同48.2)と低下し、6カ月連続で中立水準(=50)を下回りました。

内訳を見ると、生産、新規事業、雇用、新規輸出事業の減少が押し下げに寄与しました。製造業マインドの弱さが示される中、10月の鉱工業生産は、前月比で2カ月連続の上昇が予想され、製造業や輸出への不透明感が和らぐか注目です。

日経平均株価は堅調に推移

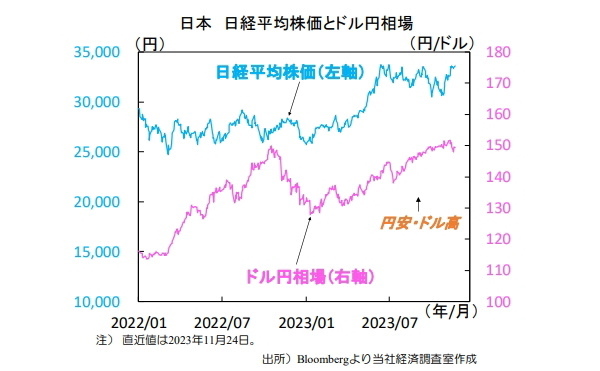

先週の日経平均株価は週末比で+0.12%と4週連続で上昇。週初は為替市場でドル円が1ドル=147円付近まで円高が進んだことから株価は下落しましたが週後半にかけて、150円近辺まで円安が進行したことで株価は押し上げられました(図3)。

米国株がハイテク株を中心に上昇したことも株価の押し上げ要因となり20日に一時バブル崩壊後の高値をつけました。外国人投資家の売買動向は11月第3週に現物が3,630億円、先物は6,647億円の買い越しとなり合計で1兆276億円と3週間連続の買い越しとなりました。

米国株が堅調に推移する中、年末にかけて国内株価は上値を切り上げる展開が予想されます。