この記事は2023年7月21日に「第一生命経済研究所」で公開された「消費者物価を巡る「秋の陣」」を一部編集し、転載したものです。

秋までに輸入物価の下押し

物価上昇圧力は依然として強い。2023年6月も、総合指数(除く食料品・エネルギー)のベースでは、前年比4.2%と非常に高い伸びを続けていた。日銀は、年内のどこかで、長期金利の変動幅の上限を引き上げる可能性がある。

しかし、限界的な変化に注目すると、秋には伸び率が鈍化することが予想される。これは、最近の輸入物価の上昇率鈍化が、タイムラグを伴って消費者物価にも効いてくるからだ。だから、日銀にとって消費者物価の上昇率が2%を割らずに推移するかどうかが正念場を迎える。まさしく「秋の陣」という様相になるだろう。

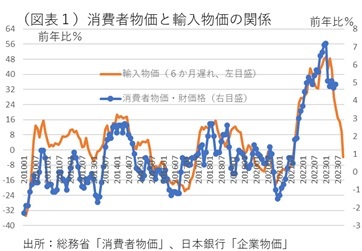

まずは、そのことを詳しくみて行こう。輸入物価指数の推移は、2022年7月に前年比49.2%とその勢いがピークに達した。その後、2023年4月には前年比▲3.7%、5月同▲5.6%、6月同▲11.3%とマイナス基調を強めている。主因は、石油・石炭・天然ガスの輸入品の価格下落が進んだことである。下落傾向は、金属、化学、木材などの素材分野にも及んでいる。過去からのデータを調べると、輸入物価の変動率は、だいたい6か月間のタイムラグを置いて、消費者物価の財価格に連動することがわかっている(図表1)。だから、4~6月の輸入物価の鈍化傾向は、10~12月の財価格には鮮明に表れてくるはずである。消費者物価の財価格は、2023年6月は前年比4.9%であるが、これが10月には▲3.2%ポイント下がって前年比1.7%まで低下する見通しである。これは、寄与度でみれば、▲1.6%ポイントになる。消費者物価・総合は6月の3.3%から1.7%へと大幅に鈍化する圧力がかかる見通しだ。コアCPIもその要因だけをみれば2%割れすることになる。

ドル円レートの推移などから予想して、輸入物価の下落傾向は2023年9月から2024年1月にかけての上昇率を下押しすることが予想される。日銀は、この期間に物価が2%を割って「安定的に2%を上回る」という条件をクリヤーできなくなることを心配している。仮に、政策修正を進めるとしても、そこでは消費者物価がこの期間を抜けて、いずれ上向くことへの説明責任が厳しく求められることになろう。

食料品の上昇

今後の物価展望が見通しにくいのは、先の輸入物価の要因以外に、上向きの材料もあることだ。帝国データバンクが、定期的に発表する「『食品主要195社』価格改定動向調査」によれば、7月12日時点で、過去最大級の値上げラッシュが予想されているという。6月以降の値上げ品目数は、6月3,755品目、7月3,595品目、8月1,048品目、9月1,924品目、10月3,776品目と予定されている。これは、食料品だけに限定されたものであるが、それだけでも10月までに累計で消費者物価・総合を+0.63%ポイントほど押し上げる要因になる。この効果を勘案すると、前述の輸入物価の下押し要因があっても、10~12月に2%を割ることにはならない公算が高い。

また、国際情勢にもきな臭い要因がある。ロシアがウクライナ産の穀物輸出を封鎖する強硬措置を採り、国際商品市況の小麦価格が急騰している。その影響は、いずれ小麦価格の引き上げに及ぶであろう。政府は小麦の売渡価格を毎年4月と10月に改定している。2023年4月は5.8%の値上げに踏み切った。10月の値上げはまだ未定であるが、小麦価格はパンや麺類など幅広い影響がある。そうした隠れた上振れ要因は、これから秋に向けて顕在化していく可能性がある。

政府のガソリン・電気代支援

消費者物価のエネルギーは、秋にかけて上向きの変化が加わりそうだ。ひとつは、ガソリン価格の補助を2週間ごとに10%ずつなくす措置が、6月から9月末にかけて行われていることだ。2022年1月から始まったガソリン価格の支援は、この縮減策によって9月末までに最大25円の幅のサポートがなくなる。これは、1リットル168円の価格水準を上回らないように講じてきたものだ。もしも、9月末までの激減緩和措置がなくなると、小売価格は6月比9.0%ほど上昇して、消費者物価全体ではガソリン・軽油・灯油を併せて+0.2%ポイントほど押し上げされると見込まれる。

また、電気・ガス料金には経済対策として2023年1~9月にかけて「電気・ガス価格激変緩和対策事業」として▲1.0%ポイント(総務省試算)の押し下げ要因がある。これが予定通りに10月からなくなると、消費者物価は+1.0%ポイント押し上げられる計算になる。

まとめると、10月までの物価変動要因は、輸入物価の下落で▲1.6%ポイント、食料品要因では+0.63%ポイント、エネルギー要因では+1.2%ポイントの変動が予想される。単純にこれらを合算すると、+0.2%ポイントの上昇となり、2022年6月の消費者物価・総合(前年比3.3%)から考えると、10月には3.5%の伸び率になる。植田総裁が心配していた年度後半に2%を下回る状況にはならないと考えられる。10月以降の消費者物価は、ここまで見てきたように、プラス要因とマイナス要因が入り乱れることになる。その状況は、日本史の関ヶ原の戦いのように、敵味方が入り乱れて勝敗がどちらに転んでいくのかが見極めにくい状況になりそうだ。

政府はどう決めるのか

不確定な要因の鍵を握るのは、政府の判断かもしれない。電気・ガス代、ガソリンの激変緩和措置を10月までに止めていくと、それなりに大きなインパクトになる。だから、延長ないしは部分延長の声は根強く存在する。政府は、もう半年ほど延長するなどの政策対応を行う可能性は残る。

しかし、輸入価格の中で、石油・石炭・天然ガスの価格はすでに大きく下がっていて、それが政府の補助がなくなった後に電気・ガス代、ガソリン代を押し下げていく可能性もある(図表2)。また、コストプッシュ・インフレを政策的な補助で支える措置は、財政投入の規模を膨らませる。電気・ガス代の引き下げは、1~9月の期間だけで3.1兆円の支出増になっている。ガソリン代など4油種の支援は、2022年1月27日から1年間で6.2兆円にも上る。価格支援を延長ないし部分延長すれば、そこには財政支出の負担がついてくる。政府にとっては頭の痛い問題になる。

今後の輸入物価を考えるとき、為替の作用も結構大きく効いてきそうだ。もしも、9~12月のどこかで政策修正を行えば、ドル円レートは円高方向に動くだろう。その効果は先々の電気・ガス代、ガソリンの価格を押し下げる。すると、価格支援の延長をする必要性は薄らぐことになる。日銀の政策判断は、現状維持ならば円安傾向を助長して、物価上昇に作用し、反対に政策修正ならば物価上昇を緩和して、財政負担を軽減することにつながる。政府にとっては、長期金利の上昇は利払いコストの増加もあるので、支援延長をしないとしても、トータルの支出増がどうなるかは不透明なところがある。秋にかけての消費者物価の動向は、金融政策の修正と絡んで注目度が高まっていくだろう。