金融リテラシーと情報源

◆金融商品の情報収集に利用している情報源

先にみた金融リテラシー、コンサルティング/情報希求の両因子得点について、全体平均を境に二分し、金融リテラシー、コンサルティング/情報希求の高低の別に金融商品の情報収集に利用している情報源をみると、全体では「金融機関の窓口」(29%)が最も多く、「新聞記事」(29%)、「金融機関のDM」「金融機関の印刷物」(いずれも23%)の順につづき、「特にない」も3割弱となっているのに対し、金融リテラシーが高い層では、「新聞記事」(42%)が最も多く、「金融機関の窓口」(33%)、「金融機関のDM」「金融機関の印刷物」「取引金融機関のサイト」(いずれも31%)までが3割を超えて続き、「特にない」は1割台に留まっている(図表5)。

全体に比べ多くの項目で高くなっており、特に「新聞記事」や「マネー誌の記事」では10%ポイント以上の差、「取引金融機関のサイト」では9%ポイントの差と、差が大きい。一方、コンサルティング/情報希求の高低別では、全体に比べ高い層で「金融機関の窓口」(33%)がやや高く、低い層で「特にない」(36%)が約7%ポイント高くなっている以外は、総じて差が小さくなっている。

金融リテラシー、コンサルティング/情報希求の高い層と低い層との比較でみても、金融リテラシーの高低では「新聞記事」「マネー誌の記事」で20%ポイント以上の差、「取引金融機関のサイト」「金融機関の印刷物」「金融機関のDM」「新聞広告」「一般誌の記事」「金融関連の情報サイト」「書籍」で10%ポイント以上の差と多くの情報源で利用率の差が大きくなっているのに対し、コンサルティング/情報希求の高低では最も利用率の差が大きい「金融機関の窓口」でも9%ポイントほどの差と、金融リテラシーの高低に比べ両者の差が小さくなっている。

これらの結果は、金融リテラシーが高い層では積極的に情報を求めて様々な情報源に接しており、その結果さらにリテラシーが高まっていくという好循環が起こっているのに対し、コンサルティング/情報希求が高い層では専門家への相談ニーズはあるものの、金融機関の窓口や外交員を利用しようとする層を除けば、その多くは具体的な相談を持ちかけるには至らず、結果的に金融取引の都度、不十分な知識・情報のもとに金融商品の購入・売却を行っている可能性を示唆している。

◆直近の金融商品の購入・申込時の参考情報源

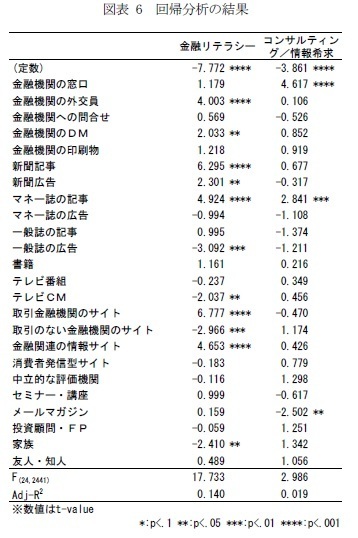

さらに、直近の金融取引におけるこれらの情報源への接触による金融リテラシー向上への寄与度を明らかにするため、直近の金融商品の購入・申込時に参考とした情報源を説明変数、金融リテラシー、コンサルティング/情報希求を目的変数とする回帰分析を行った。分析結果を図表6に示す。

まず、金融リテラシーを目的変数とした分析結果をみると、金融機関の外交員、金融機関のDM、新聞記事、マネー誌の記事、取引金融機関のサイト、金融関連の情報サイトで有意に正、一般誌の広告、テレビCM、取引のない金融機関のサイトで有意に負の結果となっている。

有意に正となった情報源について、影響度の大きさをみると、取引金融機関のサイトが最も大きく、新聞記事、マネー誌の記事、金融関連の情報サイトの順に続く。総じて活字媒体の影響が大きい反面、テレビCMや取引のない金融機関のサイト、家族で負に有意となっている。

このことは、新聞、雑誌等の記事情報といったある程度正確性が担保された情報源の利用者がこれらの情報を通じて自身の金融リテラシー向上を図っているのに対して、リテラシーが低い層ほどCMを通して得られる情緒的な側面や、正誤綯交ぜの可能性がある家族間の口コミに頼った金融取引を行う傾向にあるとも考えられよう。

一方、コンサルティング/情報希求を目的変数とした分析結果では、金融機関の窓口、マネー誌の記事で有意に正、メールマガジンで有意に負の結果となっている。

金融機関の窓口の寄与度が最も大きく、金融機関の外交員や投資顧問・FPといった他の人的チャネルが有意になっていないことは、消費者にとって、金融関連の相談先として認知される存在が、ほぼ金融機関の窓口に限られていることを表しているとも考えられる。