金融リテラシー向上に向けて

これまでみたように、推進会議および推進会議を構成する諸団体において様々な取り組みがなされてきているものの、これまでのところ、消費者の金融リテラシーの向上は投資信託の保有者において確認されるのみのようである。

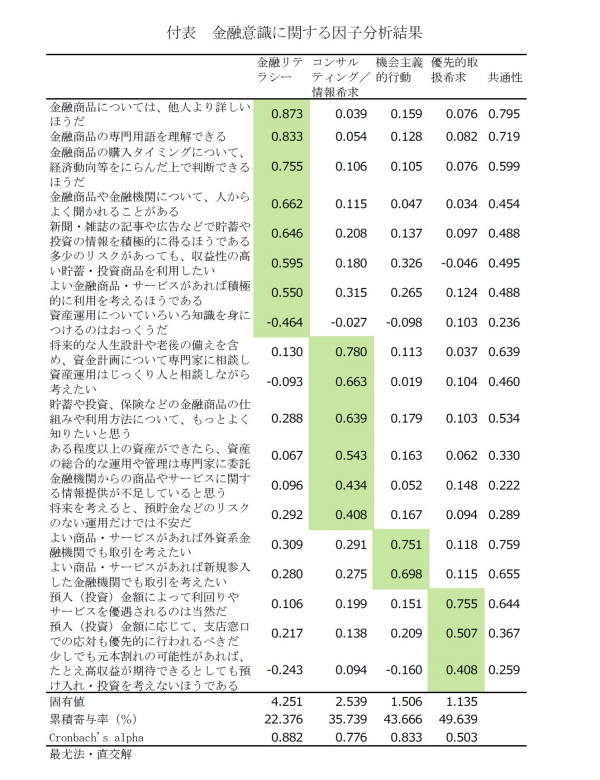

金融リテラシーの高い層については、日頃の金融商品に関する情報収集や金融取引に際して、金融機関の窓口のほか、新聞やマネー誌の記事、DMや金融機関の印刷物などの活字媒体を中心に幅広い情報源を活用しており、その結果として、さらにリテラシーが高まるという、好循環が起こっている可能性が示唆された。

一方で、コンサルティング/情報希求が高い層では、専門家への相談ニーズは有しているものの、金融機関の窓口や外交員を情報源として活用する傾向にはあるものの、金融リテラシーが高い層に比べ活字媒体など、理解を深めるために自分で読解する必要がある情報源までは活用しておらず、金融取引における情報源では、コンサルティング/情報希求に対して有効性が認められるチャネルは金融機関の窓口に限られているなど、金融関連の相談を希望する消費者にとって、相談先の選択肢が乏しい現状も明らかにされた。

このことは、多くの消費者が、金融取引の都度、不十分な知識・情報のもとに意思決定を重ねている可能性があり、従来から喧伝されている以上に消費者の金融リテラシーの向上が急務であるとともに、消費者利便性が高く金融商品の活用や資産形成について安心して相談できる、推進会議の構成諸団体などが提供する相談窓口のような相談先の選択肢を拡充することが求められていることを示唆している。

本稿の分析からも明らかなように、活字媒体を活用することはリテラシー向上への寄与が大きいものの、こうしたプル型の媒体では消費者が関心を持って探索し辿り着く必要があり、短期間に広範な効果を求めることは難しい。多種多様な金融商品が存在する中では、消費者の金融リテラシーの向上は一朝一夕に実現できるものではなく、息の長い取組みが求められよう。

一方で、消費者の金融関連の相談ニーズの受け皿としては、前述の推進会議の構成諸団体における相談窓口が用意されているものの場所や時間には限りがあるなど消費者がストレスなく利用できる状況とはいえず、現状ではほぼ売り手である金融機関の窓口に限られているように思われる。

このように消費者利便性が高い相談先の代替案に乏しいことは、消費者が家計の資産形成上の不安や悩みを解決する術がなく、結果的にリスク商品を含めた多様な金融商品の活用を阻害する要因となっている可能性も危惧されよう。

今後、社会保障制度の縮小が確実視されるなど、家計における資産形成の重要性が高まっているなかでは、消費者の金融リテラシーの向上や、家計における多様な金融商品の活用促進に向けて金融機関が担うべき役割は大きい。

金融リテラシーの向上に関連諸団体を含めた息の長い取り組みが求められることはいうまでもないが、多様な金融商品の活用を促していくためには、既存のチャネルについても消費者の相談ニーズの受け皿となるべく、消費者利便性の向上や相談先としての信頼性獲得に向けた取り組みなど、消費者視点に基づいてチャネルの位置づけを再考する必要があるのではないだろうか。

井上智紀(いのうえともき)

ニッセイ基礎研究所 生活研究部

准主任研究員

【関連記事】

・

NISAの現状と今後の課題-利用拡大に欠かせない金融機関からの情報提供の充実

・

家計金融資産はどこに向かうのか-金融機関は選択基準の世帯間差異を読み解けるか

・

世帯の金融資産保有の状況と貯蓄・投資先の動向

・

金融リテラシーと老後への準備-ライフプランの設計に必要な知識が不足している

・

金融リテラシーが金融資産の保有目的に影響するか?