株価動向

(1)株価の先行性

今後を見通す上で有用な指標といえば、まず株価が挙げられる。株価は将来のポジティブ要素を織り込みながら上昇し、その後、追加的に織り込めるポジティブ要素が減少し、悪化要素が上回った時点で下落に転じる。

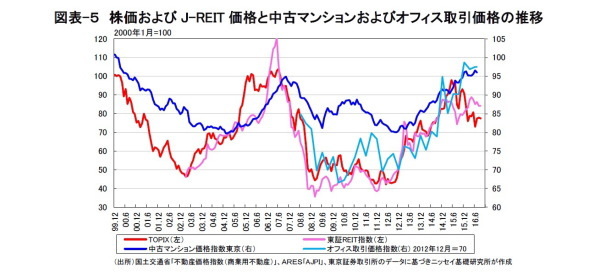

株価は需給や市場関係者の思惑から短期的に過剰に動くことも多いが、各投資家が自身の利益追求、損失回避に徹する結果、総じて将来の景気動向を反映する。その意味では、不動産価格も将来の景気動向および賃料収入の変化を反映するものだが、両者のサイクルを比べると、やはり株価が不動産価格に先行している(図表-5)。

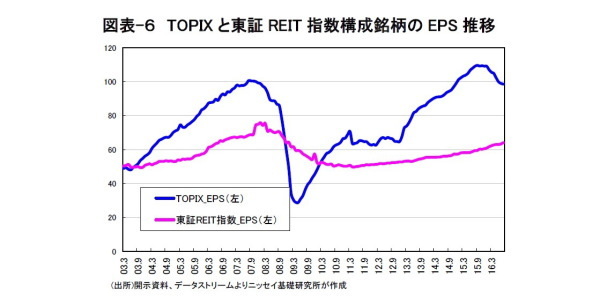

株価が不動産価格に先行する理由はいくつか考えられるが、収益の変動性の違いが大きい。一般に企業業績は景気に連動して大きく変動するが、不動産収益はかなり安定している。実際、TOPIXと東証REIT指数の構成銘柄のEPS推移を比較すると、全体の企業業績と不動産収益では大きく変動性が異なっている(図表-6)。

相場の転換点では、様々な環境変化が企業業績に影響するとの予想から、株価が先行的に動き、安定的な不動産収益への影響は段階的に織り込まれるため、不動産価格の動きは遅れる。

加えて、投資市場の流動性も不動産価格の遅行要因といえる。不動産取引では、市場に売り出された物件が、実際に取引されるまでに一定の時間を要する。また、仮に株価の底打ちと同時に不動産投資家が強気に転じたとしても、新たに高値の物件が売り出されるまで価格上昇は認識されにくく、加えて、物件の個別性が大きいことから、強気に転じた投資家がすぐには取得せず、希望に沿う物件の売り出しまで待つ場合が多い。

このように、収益の変動性および投資市場の流動性の違いから、株価は不動産価格に先行して動き、また、J-REIT価格も投資市場の流動性の違いから不動産価格に先行して動く指標といえる。

(2)マイナス金利政策の影響

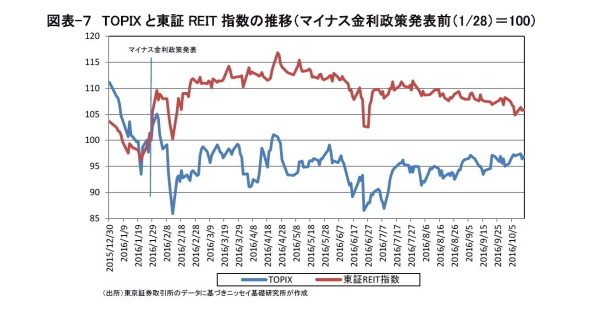

現在の株価をみると、TOPIXは2015年以降、明らかにピークアウトしており、J-REIT価格も頭打ちの状況といえる(図表-5)。ともに弱含みの株価とJ-REIT価格だが、両者を比べると直近の1年間はJ-REIT価格のアウトパフォームが顕著となっている。大幅上昇していた株価が反動で下落した面もあるが、マイナス金利政策の発表がJ-REIT価格を押し上げた部分も大きい。

マイナス金利政策が発表された1月29日、東証REIT指数は5.6%上昇し、TOPIXの2.8%を上回った。2月以降も安定的に推移し、東証REIT指数の上昇幅は、一時、マイナス金利政策の発表以降16%に達した(図表-7)。こうしたJ-REIT価格の上昇は、不動産投資市場への資金流入の増加や不動産価格のさらなる上昇を示唆するものとして注目を集めた。

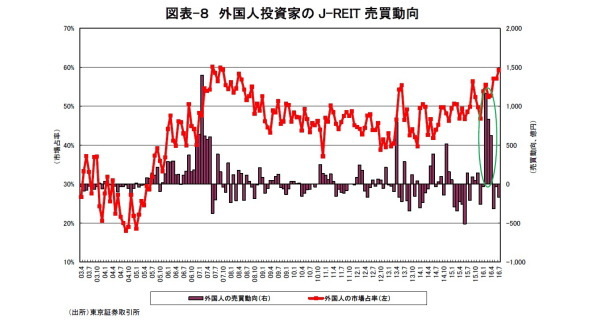

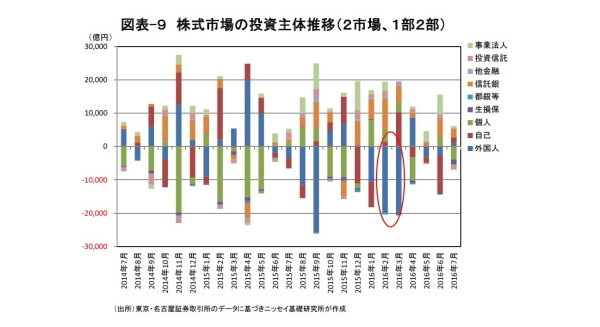

この間のJ-REITの売買主体をみると、一連の価格上昇は外国人投資家に起因するものであった。マイナス金利政策発表後の2月と3月、外国人投資家はJ-REITを各月1,000億円前後買い越していた(図表-8)。

しかし、外国人投資家の動きを株式市場全体でみると、2月と3月には世界的なリスクオフの動きから、各月2兆円以上も日本株を売り越していた(図表-9)。

つまり、J-REIT価格の上昇は、株式投資資金のセクターシフトの一環で、日本株を月間2兆円売却した一部の1,000億円が、安定セクターであるJ-REITに向かったものといえる。実際、外国人投資家による日本株の売り越しが一巡した4月以降、J-REIT価格は頭打ちとなり(図表-7)、マイナス金利政策をポジティブに捉えた新たな資金の流入は限定的だったとみられる。

このように、J-REIT価格の一時的な上昇は、必ずしも不動産投資市場への資金流入の増加(3)や不動産価格のさらなる上昇を示唆するものとはいえない。さらなる不動産価格の上昇には、株価上昇の裏付けが必要であり、グラフ(図表-5)でみる限り、再び株価が2015年上期の水準(TOPIX、1600ポイント)を回復するような展開が必要と思われる。

--------------------------

(3)不動産投資市場とは異なるが、相続税の節税に有利な貸家の新設着工は顕著に増加している。

--------------------------