海外市場動向

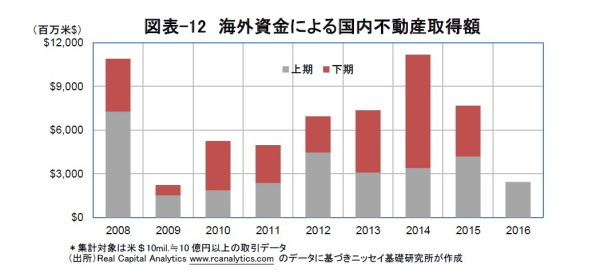

また、近年、不動産投資市場のグローバル化が進むなか、海外の先行的市場の動向も参考になる。年金基金などの機関投資家は、国際分散投資の観点から世界の主要都市を比較して投資している。低成長として回避されていた日本市場でも、海外資金の流入が活発化しており(図表-12)、直近はやや縮小しているものの、市場の1~2割を占める買い主体として海外投資家の影響力は小さくない。

世界をみると、特にロンドンの不動産投資市場では、機関投資家から個人の富裕層まで、世界中の様々な投資家が集まり、海外資金による取引がほとんどを占めている。

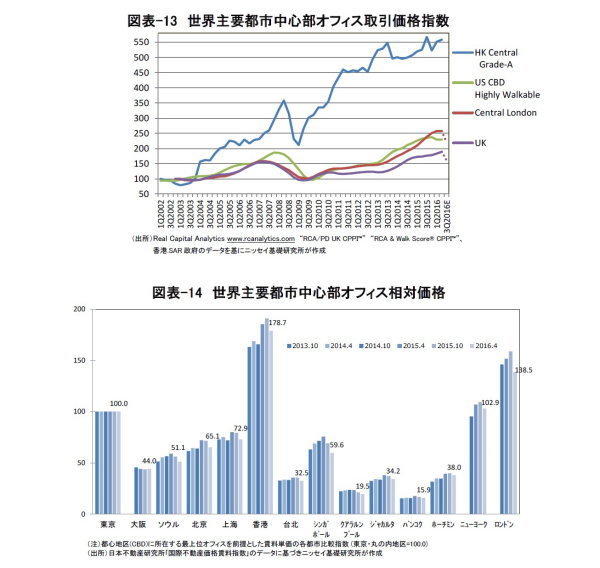

以前からオフィスなどの取引価格指数が整備されるなど市場透明度も高く、世界のベンチマーク市場として不動産価格サイクルの周期も早い。実際、ロンドン中心部のオフィス価格指数と米国主要都市中心部のオフィス価格指数を比べると、ロンドン市場は2007年上期にいち早く下落局面に入るなど、米国市場に先行していた(図表-13)。

また、香港の不動産投資市場も世界での注目度が高く、オフィス賃料や取引価格はともに世界最高水準にある(図表-14)。アジアのベンチマーク市場と認識されており、シンガポールや東京の不動産に投資する際、香港との相対評価に基づいて判断する海外投資家も多い。

香港のコンドミニアムや区分所有オフィスは、個人投資家や中小企業による投機的な売買対象にもなっており、取引の流動性が高く、ロンドンと並んで世界で最も不動産価格サイクルの周期が早い、あるいは短い市場と認識されている。実際、2009年上期の回復局面をみると、香港セントラルのグレードAオフィス価格は、ロンドン中心部のオフィス価格よりも早期に回復していた(図表-13)。

このように、世界のベンチマーク市場にはある程度の先行性があり、さらに、オフィスなどの取引価格指数が公表されていることから、日本市場の参考にすることができる。

2016年第2四半期時点、高値圏にあるロンドン中心部のオフィス価格は、既に小幅な下落を示していた(図表-13)。また、今後はBrexitの影響が表れることから、かなりの価格下落が予想される。

一方、香港セントラルのグレードAオフィス価格をみると、2013年以降は上値が重くなったものの、堅調を維持している(図表-13)。ただし、香港景気は低迷しており、香港証券取引所と上海証券取引所の相互接続によって中国本土企業の香港進出が活発化した4という特需がオフィス市場を支えてきた面がある。中国をはじめアジア地域全体の景気見通しが芳しくないことから、今後のさらなる価格上昇は難しいと思われる。