おわりに

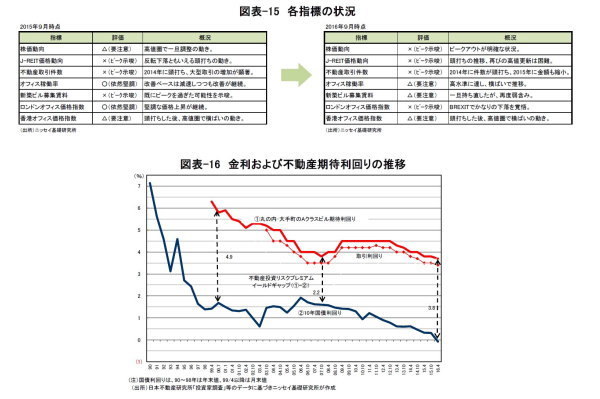

2015年9月時点には不動産価格サイクルのピークアウトを示唆する指標と堅調を示唆する指標が混在していたものの、今回、大半の指標が不動産価格サイクルのピークアウトを示唆する形となった(図表-15)。

今後、不動産価格の下落がより明確になるとみられるが、未曾有のマイナス金利環境のもと、大幅な不動産価格の下落を想像することは難しい。たしかに、近年の不動産価格の上昇と期待利回りの低下は金利の低下のみで説明可能となっており、不動産投資リスクプレミアムの縮小によって期待利回りが低下した2007年当時とは大きく異なっている(図表-16)。

言い換えれば、国債バブルが膨らんではいるものの、2007年当時のような過剰な賃料上昇期待はみられず、不動産バブルとはいえない状況である。

今後の不動産価格の上昇については、マイナス金利の深堀に対する反対意見も多いなか、一層の金利低下が不動産価格を押し上げる余地は限られ、景気見通しの改善による賃料上昇期待、つまり不動産投資リスクプレミアムの縮小が必要と考えられる。

一方、今後の不動産価格の下落リスクについては、各指標が示すとおり、サイクルに従った下落局面が予想される。当面は低金利の継続を前提に大幅な価格下落は想像し難いものの、低金利によって高騰してきた不動産価格は、マイナス金利の国債と同様、長期の金利上昇リスクを抱えている。

最近、日銀の買い取りを見込んだ短期の国債投資を傍目に、機関投資家が長期の国債投資を縮小している。流動性が低く、売買コストも高い不動産は、長期投資向きの資産であり、ましてや、日銀が直接買い取ってくれるものでもない。国債バブルといえる現在の不動産投資に際しては、長期の視点から、改めて将来の金利上昇局面での対応を検討しておきたい。

増宮守(ますみや まもる)

ニッセイ基礎研究所

金融研究部 主任研究員

【関連記事】

・

オフィス市場におけるインバウンドの影響~教育関連施設やアジア系企業の拡大などに期待~

・

海外資金による国内不動産取得動向(2015年)~リスク回避の動きが不動産取引にも影響~

・

景況見通しが一変、悲観が楽観を上回る~不動産価格のピークは15~18年と見方分かれる~第12回不動産市況アンケート結果

・

低金利や相続税対策などによる活況の一方、不動産賃貸市場の一部に頭打ち感~不動産クォータリー・レビュー2016年第2四半期~

・

オフィス賃料は再上昇、訪日外客数増はホテル市場に加え地価を牽引-不動産クォータリー・レビュー2016年第1四半期