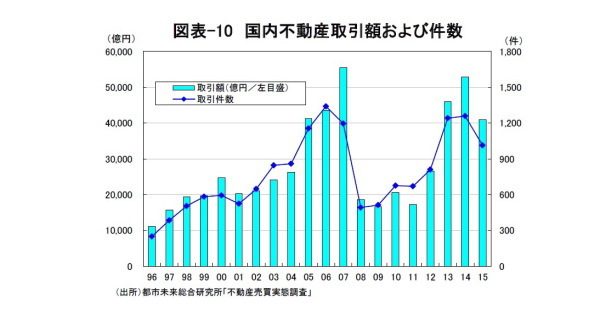

不動産取引件数および金額

不動産投資市場では、取引件数が先行的に変化し、不動産価格動向に先行するとみられている。実際、取引件数は1999年や2006年に、不動産価格サイクルのピークよりも1年以上早く頭打ちしていた(図表-10)。

一般的な不動産取引では、売却希望価格が提示される中、市況回復時には、買い付けが増加し、取引増加に伴って新たに高値の物件が売り出され、一方、市況悪化時には、買い付けが減少し、取引縮小に伴って既存の売却希望価格の引き下げが進む。

また、サイクルのピーク時には、取引金額の拡大が顕著になる傾向もある。実際、過去のサイクルのピークでは、リスク許容度が拡大した機関投資家による大規模投資や、財務基盤が改善した不動産会社による大規模再開発プロジェクトなど、様々な象徴的な投資が実施されてきた。

2015年は、取引件数および金額が減少し、ピークアウトを示唆する典型的な形となった(図表-10)。市場関係者の間では、取引縮小の原因は売却物件の不足にあり、引き続き投資家の買い意欲は強いとのコメントが聞かれている。しかし、客観的に取引データをみると、明らかに不動産投資市場の活力は失われつつあるといえる。

賃貸オフィス市場

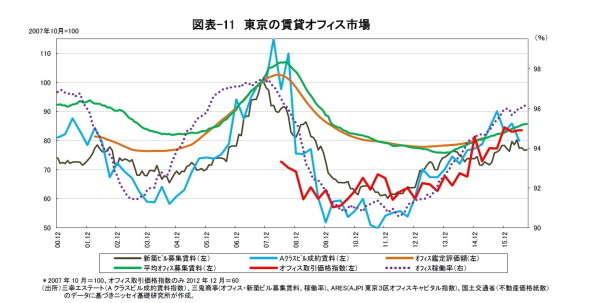

賃貸市場は基本的に不動産価格に遅行するものの、一部に比較的先行的な指標をみることもできる。賃貸市場の中では、オフィス市場の整備が最も進んでおり、市場データも豊富である。

賃貸オフィス市場では、まず、オフィス稼働率の先行性が目立つ(図表-11)。需給改善局面では、先にオフィス稼働率が高まり、次いで強気に転じたビルオーナーが募集賃料を引き上げるケースが一般的である。取引価格データの期間が短いため 、価格に対する先行性は確認できないものの、オフィス稼働率は賃貸市場で最もサイクル周期の早いデータとして重要である。

現在、東京のオフィス稼働率は、非常に高い水準で横ばいに推移しており、今後の頭打ちが懸念される。実際、2016年下期に竣工予定の大規模ビルをみると、満室竣工が相次いだ上期ほど入居予約状況は順調ではない。今後、市場のオフィス稼働率はやや悪化する可能性がある。

その他では、新築ビル募集賃料 やAクラスビル成約賃料が、平均オフィス募集賃料や鑑定評価額に先行している(図表-11)。特に、新築ビル募集賃料は、2008年初や2014年上期に賃料下落に転じたタイミングの早さから先行性が強いとみられる。

新築ビルをめぐっては、オフィス需給の逼迫が見込まれる際、竣工以前に入居予約が進み、残りの限られた空室スペースで高い募集賃料が設定される。一方、需給見通しに余裕があり、テナント側が急がない場合、大きな空室を抱えて竣工し、募集賃料を引き下げる。このように、新築ビルでは今後の需給見通しが募集賃料の変化として表れ易い。

加えて、賃料上昇期には収益見通しが楽観的になるため、オフィスビル開発が都心の好立地から周辺部にまで広がる傾向がある。よって、サイクルのピーク以降に竣工する物件は、先行の新築物件に比べて競争力が劣り、新築ビル募集賃料の低下要因になるとも考えられる。

オフィス稼働率と同様、データ期間が短いため、新築ビル募集賃料やAクラスビル成約賃料のオフィス価格に対する先行性は確認できないが、新築ビル募集賃料は、既に2014年後半に一旦下落し(図表-11)、その後上昇したものの、2016年に入り、再び頭打ちの状況となっている。

また、Aクラスビル成約賃料も、稼働率が非常に高い状況にもかかわらず、既に下落傾向を示している(図表-11)。最近のAクラスビル賃貸市場では、景気見通しの悪化につれて新規事業のオフィス需要が不足し、集約移転需要が中心となっている。

集約移転を予定する企業では、急ぐ必要がないため2018年の大規模供給局面を待つケースが多い。そのため、オフィス稼働率が非常に高い状況にもかかわらず、限られた空室をテナントが競い合う状況になっておらず、賃料が弱含んでいる。