投資信託の運用手法には大きく分けてアクティブとパッシブ(インデックス)の2種類が存在します。アクティブは、ベンチマーク(運用の良し悪しを計る基準)として掲げられたインデックス(指数)を上回る運用成果を目指すのに対し、パッシブはベンチマークと同じ運用成果を目指します。

相場の歪みを利用して収益の獲得を目指す

理論的にもコスト面でもインデックス運用の効率性が実証されているにも関わらず、アクティブ運用という手法が存在するのはなぜでしょうか。それは、現実の市場が理論通りにはいかないからです。

「100年に1度の危機」と言われたリーマン・ショックや欧州債務問題など、2000年代後半以降、日本を含む世界の市場は大きな浮き沈みに翻弄されてきました。アクティブ運用は、こうした相場の歪みを利用して収益の獲得を目指すところに最大の特徴があります。例えば、欧州の債務問題が深刻化した2011年以降、東証株価指数(TOPIX)などの市場インデックスが下落した中でも、内需関連企業を中心に好調を維持した銘柄は存在しました。アクティブ型の投資信託は、時間とコストをかけて有望な銘柄を発掘し、定期的に入れ替えを行うことで収益の獲得を目指します。

アクティブとインデックスの良い部分を取り入れたファンドも

インデックス連動型の特徴として、銘柄選定を必要としない分、インデックスと運命を共にする必要があることは、前回の本コラムでも言及した通りです。こうした理由から、完全なインデックス連動型ではなく、特定のインデックスを参考指数として掲げたインデックスとアクティブの中間のようなファンドも数多く運用されています。例えば、国際投信投資顧問が運用する「グロソブ」こと「グローバル・ソブリン・オープン(毎月決算型)」は、先進国債券の代表的なインデックスである「シティグループ世界国債インデックス」を参考に、組み入れ対象地域や通貨の割合を調整しています。

また最近は、シンプル且つ低コストのインデックスファンドを束ねて、複数資産に分散投資する「インデックス型バランスファンド」も人気です。さらに、JPX日経インデックス400のように、財務指標等の定量的な指標に基づいて組入れ対象となる企業を集めた「スマートベータ指数」も、アクティブ運用とインデックス(パッシブ)運用の中間に位置する運用法として注目されています。

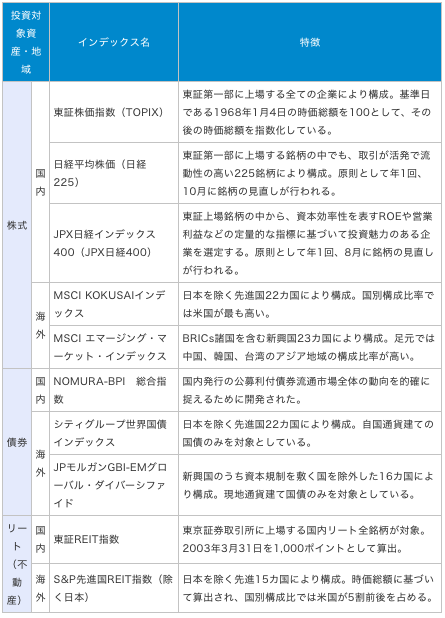

国内公募投資信託で採用されている主なインデックス

篠田 尚子(しのだ しょうこ)

楽天証券経済研究所 ファンドアナリスト

慶應義塾大学法学部卒業、早稲田大学大学院ファイナンス研究科修了。国内銀行で資産運用関連業務に従事後、ロイター傘下の投信評価機関リッパーで市場分析担当、ファンドアナリストとして活躍。2013年より現職。

(提供=トウシル)

【関連リンク トウシルより】

・【7年連続なるか?】「年末高」を攻略せよ!注目株、アノマリー攻略法

・【優待名人・桐谷広人】超カンタン![桐谷式]株主優待のはじめ方と銘柄セレクト術

・【ムダな損を減らそう】投資で失敗しないために破ってはいけないルール

・【じぶん年金】iDeCo(イデコ)って何?節税メリットと注意点を総ざらい

・【なぜあなたは失敗するのか】投資で失敗しないためのルール。塩漬け株、行動心理学、お金が増えない人の共通点