●消費税率引き上げの影響

2019年10月には消費税率が8%から10%へと引き上げられるが、前回(2014年度:5%→8%)よりも税率の引き上げ幅が小さいこと、飲食料品(酒類と外食を除く)及び新聞に対する軽減税率、教育無償化、キャッシュレス決済時のポイント還元など多岐にわたる増税対策が予定されているため、景気への悪影響は前回よりも小さくなるだろう。

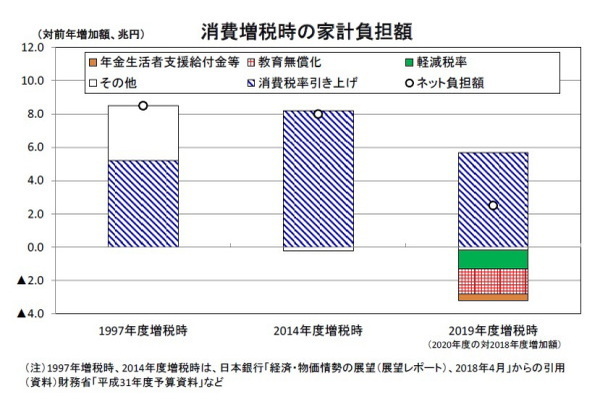

手厚い増税対策により、消費税率引き上げ時の家計負担額は1997年度、2014年度を大きく下回ることが見込まれる。日本銀行の試算によれば、1997年度の増税時には同時に所得減税の打ち切りや医療費の自己負担増が実施されたため、家計のネット負担額は8.5兆円と消費税率引き上げ分(5.2兆円)を上回るものとなった。また、2014年度は各種給付措置、住宅ローン減税などが実施されたものの、年金保険料率の引き上げなどの負担増があったため、家計のネット負担額は8.0兆円と消費税率引き上げ分(8.2兆円)と同程度の大きさとなった。

これに対して、2019年度に予定されている消費税率引き上げ時には軽減税率の導入、教育無償化、キャッシュ決済時のポイント還元、プレミアム商品券、年金生活者支援給付金などによって負担が大きく軽減される。当研究所の試算によれば、家計のネット負担額は2.5兆円(2020年度の対2018年度増加額)と消費税率引き上げによる負担増(5.7兆円)を大きく下回る。

前回の消費税率引き上げ時には、事前の想定を大きく上回る駆け込み需要とその反動が発生したが、今回増税時の駆け込み需要は前回を大きく下回るだろう。もともと、前回よりも税率の引き上げ幅が小さいこと(3%→2%)、住宅、自動車など買い替えサイクルの長い高額品については前回の引き上げ時に前倒しで購入した世帯が多いことから、駆け込み需要の規模はそれほど大きくならないことが想定されていたが、増税対策の拡充によってその可能性はより高くなった。キャッシュレス決済時のポイント還元(5%)は増税前の買い控えをもたらす恐れすらある。

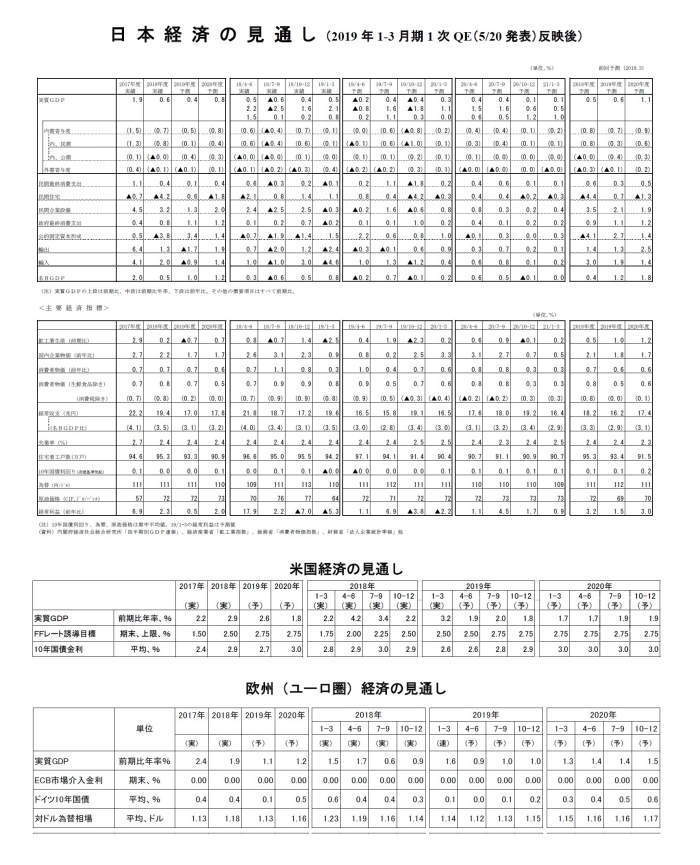

実質成長率は2019年度0.4%、2020年度0.8%を予想

●日本経済は低空飛行が続き、消費増税後、オリンピック終了後に正念場を迎える可能性

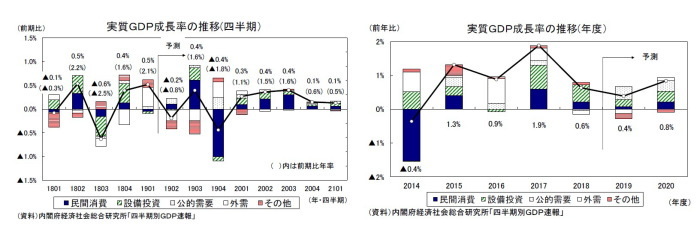

2019年1-3月期実質GDPは潜在成長率を大きく上回る高成長となったが、その主因は国内需要の低迷を受けた輸入の落ち込みと最終需要の弱さを反映した在庫の積み上がりによるものである。景気は基調としては2018年度末にかけて弱い動きとなった。2019年4-6月期は海外経済の減速を背景とした輸出の低迷や在庫調整による成長率の下押しなどから前期比年率▲0.8%と3四半期ぶりのマイナス成長となるだろう。

2019年7-9月期は2019年10月に予定されている消費増税前の駆け込み需要によっていったん成長率が高まるが、増税直後の2019年10-12月期は前期比年率▲1.8%とマイナス成長となることが避けられないだろう。現時点では、大規模な消費増税対策が講じられることから、成長率のマイナス幅は前回増税時(2014年4-6月期の前期比年率▲7.1%)を下回ると予想しているが、輸出の回復が遅れれば内外需がともに悪化し、景気後退が決定的となる可能性がある。その場合には、景気のピークは2018年秋頃となり、戦後最長の景気回復は幻となるだろう。

2020年度は東京オリンピック・パラリンピックの開催・終了が景気振幅の一因となりそうだ。過去の夏季オリンピック開催国において、開催前後の四半期毎の実質GDP成長率をみると、成長率のピークは開催2四半期前で、その後1年間は伸び率が低下していることが確認できる。これを機械的に2020年の東京オリンピック・パラリンピックに当てはめると、成長率のピークは2020年1-3月期となる。もちろん、実際の経済はオリンピック以外の要因に左右されるが、現在、計画されている消費増税に向けての各種施策は期限付きのものも多く、対策の効果一巡がオリンピック終了と重なることで、景気の落ち込みを増幅するリスクがあることには注意が必要だろう。特に、キャッシュレス決済時のポイント還元については、制度終了(2020年6月)前後に駆け込み需要と反動減が発生する可能性がある。

今回の予測では、オリンピック関連需要の一巡によるマイナスの影響を、消費増税後の反動減の緩和による押し上げが打ち消すことにより、2020年度前半は高めの成長になるとした。しかし、オリンピック終了後の2020年度下期には押し上げ要因がなくなるため、景気の停滞色が強まることは避けられないだろう。

実質GDP成長率は2019年度が0.4%、2020年度が0.8%と予想する。

●消費の本格回復は見込めず

実質GDP成長率の予想を需要項目別にみると、民間消費は2019年度が前年比0.1%、2020年度が同0.4%と低い伸びが続くと予想する。

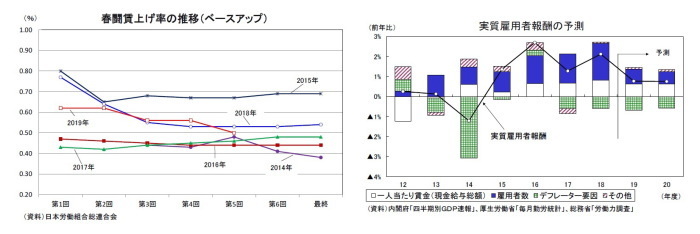

2019年の春闘賃上げ率は2018年を若干下回りそうだ。連合の「2019春季生活闘争」によれば、第5回回答集計(5/8時点)の賃上げ率は定期昇給分を除いたベースアップで0.50%と前年同時期の0.53%を下回っている。また、各種アンケート調査によれば、2019年の夏のボーナスは高い伸びとなった2018年から伸び率が大きく低下し、前年並みの水準にとどまる結果となっている。労働需給は引き締まった状態が続いているが、2018年度後半に企業収益が悪化したこと、賃上げ交渉が本格化した2018年度末にかけて景気の減速懸念が高まったことが賃金交渉に影響を及ぼしたと考えられる。当研究所は、2019年の春闘賃上げ率は前年から0.04ポイント低下の2.22%(厚生労働省「民間主要企業春季賃上げ要求・妥結状況について」)と予想している。

労働需給の引き締まりが反映されやすいパートターム労働者の時給は上昇を続けるものの、一般労働者(正社員)の所定内給与は伸び悩みが続くこと、企業収益の影響をより強く受けるボーナスの伸びが大きく低下することから、2019年度の一人当たり賃金は2018年度から伸びが鈍化することが予想される。また、雇用者数は2018年中には前年比で2%程度の高い伸びとなっていたが、2019年入り後は1%台前半まで伸びが鈍化している。女性、高齢者を中心とした労働力率の上昇傾向は維持されているが、15歳以上人口が減少を続ける中では高い伸びを維持することは難しい。名目雇用者報酬の伸びは2018年度の前年比2.7%から2019年度が同1.5%、2020年度が同1.3%へと低下するだろう。

また、各種の軽減策がとられているとはいえ消費増税後の家計のネット負担額は可処分所得比で1%近くとなる。個人消費はオリンピック関連需要(宿泊費、交通費、飲食費、買い物代、家電製品等)の一時的な盛り上がりは見込まれるものの、予測期間末までに本格回復には至らないだろう。

●製造業を中心に設備投資の抑制傾向が強まる

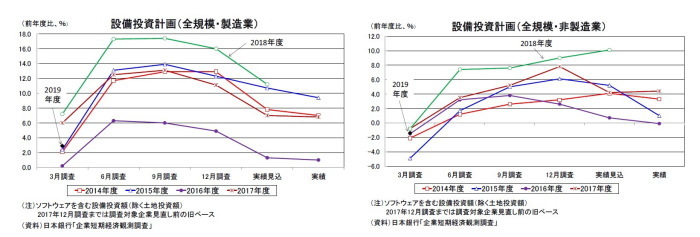

設備投資は四半期毎の振れを伴いながらも、企業収益の改善に伴う潤沢なキャッシュフローを背景に堅調な推移が続いてきたが、2018年度末にかけて輸出の減少に伴う企業収益の悪化を受けて製造業では投資計画を先送りする動きがみられた。

日銀短観2019年3月調査では、2018年度の設備投資計画(含むソフトウェア、除く土地投資額)が前年度比10.5%(全規模・全産業)となり、前年同時期の前年度5.3%(2018年3月調査の2017年度計画)を大きく上回った。ただし、製造業、非製造業に分けてみると、非製造業は人手不足対応の省力化投資、都市再開発関連投資の拡大などから設備投資計画が上方修正されているのに対し、製造業では2018年度末にかけて設備投資計画の下方修正幅が過去平均に比べて大きくなっている。また、2019年度の当初計画は製造業、非製造業ともに2018年度の当初計画を下回っている。設備投資の回復には陰りがみられる。

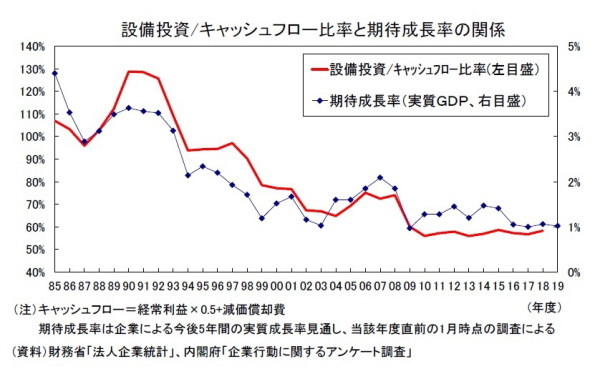

もともと、最近の設備投資の回復は過去最高水準を更新する好調な企業収益による潤沢なキャッシュフローを背景としたものであり、キャッシュフローに対する設備投資の比率が低水準にとどまるなど、必ずしも企業の投資スタンスが積極化しているわけではなかった。内閣府の「企業行動に関するアンケート調査(2018年度)」によれば、今後5年間の実質経済成長率の見通し(いわゆる期待成長率)は前年度から0.1ポイント低下の1.0%となり過去最低水準に並んだ。期待成長率の上昇によって企業の投資意欲が高まるまでには時間を要するため、企業収益の悪化に伴い設備投資が減速することは避けられないだろう。

設備投資は2018年度の前年比3.2%から2019年度が同1.3%、2020年度が同2.0%へと伸びが低下すると予想する。

●2018年度第2次補正、2019年度当初予算が公共事業を押し上げ

公的固定資本形成は、2018年1-3月期から減少が続いてきたが、2018年11月に成立した災害からの復旧・復興を中心とした総額0.9兆円の2018年度第1次補正予算(うち公共事業関係費は0.4兆円)の執行によって、2019年1-3月期は5四半期ぶりの増加となった。

政府は、2018年12月に閣議決定した「防災・減災、国土強靭化のための3か年緊急対策」に基づき、2018年度の第2次補正予算(2019年2月成立)で公共事業関係費を大幅に積み増したほか、2019年度の政府予算案でも公共事業関係費を2018年度当初予算比で9,310億円増(うち、臨時・特別の措置が8,503億円)、前年比15.6%の大幅増加とした。2019年度の公的固定資本形成は前年比3.4%となり、アベノミクスが始まった2013年度(前年比8.6%)以来の高い伸びとなるだろう。

●物価の見通し

消費者物価(生鮮食品を除く総合、以下コアCPI)は、エネルギー価格の上昇幅縮小をその他の品目の上昇幅拡大が打ち消す形で、ゼロ%台後半の推移が続いている。原油価格(ドバイ)は2018年末に50ドル程度まで下落した後、足もとでは70ドル程度まで上昇している。このため、ガソリン、灯油の上昇率は再び高まっているが、原油価格の動きが遅れて反映される電気代、ガス代は上昇率の鈍化傾向が続き、エネルギー価格の上昇率は2019年夏頃には前年比でほぼゼロ%となる可能性が高い。

また、サービス価格との連動性が高い賃金は伸び悩みが続いているが、2019年の賃上げ率は前年を若干下回ることが見込まれる。外食、食料品を中心に原材料費、物流費、人件費などのコスト増を価格転嫁する動きが一部に見られるが、物価全体への影響は今のところ限定的である。コアCPI上昇率はエネルギー価格の上昇幅縮小に加え、携帯電話通信料の大幅値下げの影響もあり、夏場にかけてゼロ%台半ばまで鈍化する可能性が高い。基調的な物価上昇圧力が高まる材料は見当たらず、物価は当面低空飛行を続けることが予想される。

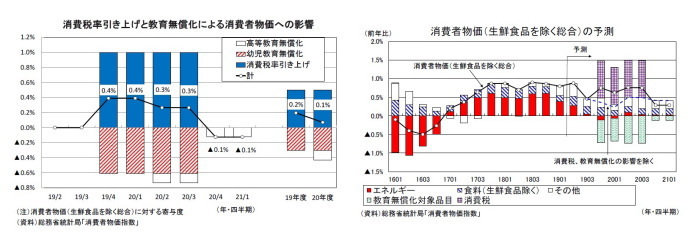

2019年10月以降は消費税率引き上げと教育無償化により物価上昇率が大きく変動する。コアCPI上昇率は消費税率引き上げ(軽減税率導入の影響を含む)によって1%ポイント押し上げられるが、同時に実施される幼児教育無償化によって▲0.6%ポイント、2020年4月に予定されている高等教育無償化によって▲0.1%ポイント押し下げられる。消費税率引き上げと教育無償化を合わせたコアCPI上昇率への影響は、2019年度下期が+0.4%、2020年度上期が+0.3%、2020年度下期が▲0.1%となる。年度ベースでは2019年度が+0.2%、2020年度が+0.1%である。2019年度下期以降は消費税率引き上げと教育無償化の影響で物価の基調が見極めにくい状況が続くことになろう。

コアCPI上昇率は2019年度が前年比0.7%、2020年度が同0.5%、消費税率引き上げを除くベースでは2019年度が前年比0.2%、2020年度が同0.0%、消費税率引き上げ・教育無償化を除くベースでは2019年度が前年比0.5%、2020年度が同0.4%と予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長・総合政策研究部兼任

【関連記事 ニッセイ基礎研究所より】

・QE速報:1-3月期の実質GDPは前期比0.5%(年率2.1%)-予想を大きく上回る高成長も、表面上の数字より内容は悪い

・2019年1-3月期の実質GDP~前期比▲0.0%(年率▲0.2%)を予測~

・景気後退は回避できるのか