(本記事は、世古口俊介氏の監修・編書「しっかり1億円貯める月1万円投資術」あさ出版の中から一部を抜粋・編集しています)

借金は悪という固定観念を払しょくする

日本では借金は悪という風潮があり、ローンを組むことすら抵抗があるという方がいらっしゃいます。

こうした考えは、日本独自の倫理的なものなのかもしれませんが、資産形成という観点では払しょくすべき固定観念です。

投資大国アメリカでは借りられるものは借りたほうがいいという考えがあるように、資産形成のためにレバレッジ(借入)を活用したほうがいいと私は考えます。

ローンは長期間、借入を行ったほうがトータルの支払い利息は増えますが、毎月の返済額は減ります。不動産投資を始める際は、資金不足や空室リスクなどによって賃料が想定より少なかったという問題を抱える可能性があるため、できるだけ毎月の返済額を少なくしておいたほうが無難です。

借入期間35年でアパートローンを組むのが、もっともポピュラーな借入の形です。

とはいえ、35年でローンを借りることによって毎月返済額を減らすとはいっても、不動産投資というのはローン返済のために、かなりの時間がかかります。

そのため、不動産投資は若いうちから検討しておいたほうがよいのです。

なぜかというと、銀行でお金を借りるときに79歳から年齢を引いた期間というのが最大借入期間であるという上限が決められていることが一般的です。つまり、45歳以上の方は、残念ながら35年マックスでローンを借りたくても借りることができない可能性が高いのです。

今は金融機関によってはさらに長い40年や45年のローンなども出始めたため、これらのローンで組むことができれば、より少ない毎月の返済金額で家賃収入を得られる可能性が出てきます。

さらに、築年数などもいろいろ関わってきますが、リフォームのときに資金が必要なのであれば、金融機関でのリフォームローンも積極的に借入を検討したほうがよいと私は考えています。

ただし、ローンを組むといっても、初期費用がゼロというわけにはいかないこともあります。シミュレーション通り2000万円の物件を買う場合、今はいろいろな金融機関があるため、しっかりと比較検討すれば、頭金が数十万円もあればローンを組むことが可能です。

頭金がなければ、年齢が50代、60代の方で借入期間が短くなる場合は返済額が大きくなり、キャッシュフローが厳しくなるため、頭金を用意できるのであれば、ある程度は支払っていいと思います。

無理のない範囲で、前向きにローンを検討!

実は不動産会社選びが最大のポイント

不動産は金融資産とは異なり、ふたつとして同じ物件はなく、良い物件に出合うかどうかは縁もあります。そのため、まずは良い不動産会社を選ぶことが大事です。

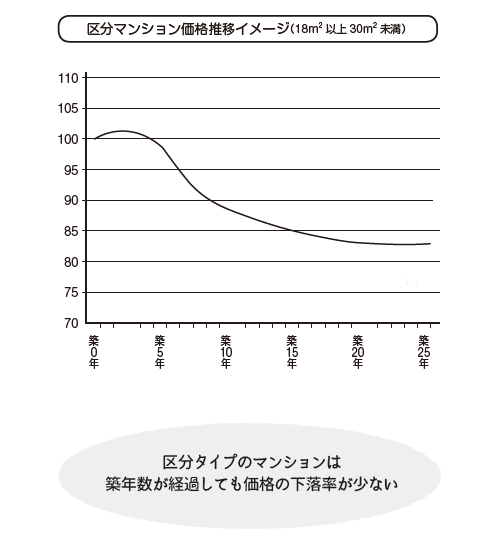

不動産会社を選ぶ際のポイントは新築ではなく、中古物件を中心に扱っている区分マンション業社が良いでしょう。

日本ではなぜか不動産は新築が良いという新築盲信の考え方が浸透しています。住む家(自宅)であればその気持ちもわかりますが、人に貸すので新築か中古かは投資家には関係ないことです。新築物件は物件価格に新築プレミアムが乗っているので割高になり、投資した時点で1、2割くらいすでに下落していると考えても間違いはありません。

あとは、銀行との提携ローンを扱っている不動産会社を選びましょう。提携ローンとは銀行と不動産会社が提携してパッケージ化しているローン商品で、少し金利は高いのですが審査が早くてフルローン(必要な資金を全額、借入すること)が出るのが良い点 です。

最後になりますが、物件の管理をしっかりしてくれる不動産会社を選びましょう。管理が雑な不動産会社だと空室の状態が長く続いたりミスが多かったりと実質的に損失を被る可能性があります。

不動産は人生でいちばん大きな買い物になる可能性が高いです。取引する業者を安易に決めるのではなく、信用できる方から紹介してもらい、自分自身でも不動産会社や担当者をしっかりチェックし、見極める必要があります。

不動産会社選びのキーワードは「中古物件」「提携ローン」「信頼性」