1-3月期は年率▲3.6%と2四半期連続のマイナス成長を予測

2020年1-3月期の実質GDPは、前期比▲0.9%(前期比年率▲3.6%)と2四半期連続のマイナス成長になったと推計される(1)。新型コロナウィルスの感染拡大を受けた政府の自粛要請の影響で、民間消費(前期比▲1.3%)、住宅投資(同▲3.0%)、設備投資(同▲1.9%)の国内民間需要がいずれも大きく落ち込んだことがマイナス成長の主因である。

一方、内外需の落ち込みを背景に、輸出入はともに大きく減少したが、輸入の減少幅が輸出の減少幅を上回ったことから、外需寄与度は前期比0.2%(年率0.8%)と成長率の押し上げ要因となった。

実質GDP成長率への寄与度(前期比)は、国内需要が▲1.1%(うち民需▲1.1%、公需▲0.0%)、外需が0.2%と予測する。

名目GDPは前期比▲1.3%(前期比年率▲5.0%)と2四半期連続の減少となり、実質の伸びを下回るだろう。GDPデフレーターは前期比▲0.3%(10-12月期:同0.3%)、前年比0.5%(10-12月期:同1.2%)と予測する。

なお、5/18に内閣府から2020年1-3月期のGDP速報が発表される際には、基礎統計の改定や季節調整のかけ直しなどから、成長率が過去に遡って改定される。当研究所では、2019年10-12月期の実質GDP成長率は民間消費の上方修正などから、前期比年率▲7.1%から同▲6.9%へと若干上方修正されると予測している。

この結果、2019年度の実質GDP成長率は▲0.0%(2018年度は0.3%)、名目GDP成長率は0.6%(2018年度は0.1%)となることが見込まれる。

2020年1-3月期は、新型コロナウィルス感染症の拡大の影響で2四半期連続のマイナス成長となった。成長率のマイナス幅は2019年10-12月期から縮小したが、消費税率引き上げの影響で大きく落ち込んだ後であることを踏まえれば、経済の実態は見た目以上に厳しい。

日本経済は、消費税率引き上げ後の落ち込みから徐々に持ち直しつつあったが、新型コロナウィルスの感染拡大とそれに伴う自粛要請によって、その流れは完全に途切れてしまった。

当研究所が推計している月次GDPは2020年1月が前月比▲0.5%、2月が同0.4%となった後、3月は同▲5.6%と東日本大震災時(2011年3月:同▲4.9%)を上回る落ち込みとなった。

4月以降は、緊急事態宣言の発令とそれに伴う商業施設、遊興施設、劇場等の休業要請を受けて民間消費の減少幅が急拡大することに加え、外出自粛の影響で住宅投資、設備投資の大幅減少が不可避とみられることから、経済活動の縮小ペースは一段と加速する可能性が高い。現時点では4-6月期の実質GDPは前期比年率▲30%台のマイナス成長になると予想している。

---------------------------

(1)4/30までに公表された経済指標をもとに予測している。今後公表される経済指標の結果によって予測値を修正する可能性がある。

主な需要項目の動向

●民間消費~自粛の影響でサービス消費中心に減少~

民間消費は前期比▲1.3%と2四半期連続の減少を予測する。

民間消費は消費税率引き上げ後の大幅な落ち込みから持ち直しつつあったが、新型コロナウィルスの感染拡大に伴う政府の自粛要請を受けて、外食、旅行などのサービス消費を中心として3月に急速に落ち込んだ。

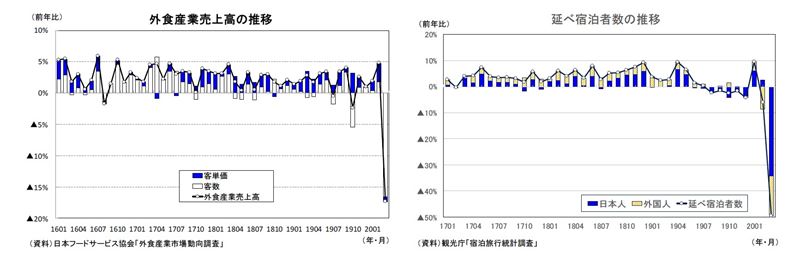

足もとの消費動向を業界統計で確認すると、スーパーは食料品を中心に強めの動きとなったが、消費税率引き上げ後も底堅い動きが続いていたコンビニエンスストア、外食産業売上高は、3月には外出自粛によって来客数が減少したことから大きく落ち込んだ。また、百貨店売上高は、インバウンド需要がほぼ消失する中、外出自粛に加え、感染防止策として営業時間短縮や臨時休業が実施されたことから、2月が前年比▲12.2%、3月が同▲33.4%(店舗数調整済)と急速に落ち込んだ。

●住宅投資~2四半期連続の減少~

住宅投資は前期比▲3.0%と2四半期連続の減少を予測する。

住宅投資は、消費税率引き上げの影響などから弱い動きが続いている。新設住宅着工戸数(季節調整済・年率換算値)は90万戸台の推移が続いていたが、2019年10-12月期以降は80万戸台へと水準を切り下げている。利用関係別には、相続税対策の需要一巡やアパートローンに対する金融庁の監視強化を背景に貸家が減少を続けていることに加え(減少が続いていた貸家は下げ止まりの動きがみられるが)、消費税率引き上げの影響で分譲がこのところ大きく減少している。

先行きについては、外出自粛による悪影響に加え、新型コロナ終息後も雇用所得環境の悪化が下押し要因となるため、住宅投資の低迷は長期化する可能性が高い。

●民間設備投資~回復基調が途切れる~

民間設備投資は前期比▲1.9%と2四半期連続の減少を予測する。

設備投資の一致指標である投資財出荷指数(除く輸送機械)は2019年10-12月期の前期比▲5.9%の後、2020年1-3月期は同▲1.0%の減少となった。また、機械投資の先行指標である機械受注(船舶・電力を除く民需)は2019年10-12月期に前期比▲1.8%と2四半期連続で減少した後、2020年1、2月の平均は10-12月期を▲0.9%下回っている。

日銀短観2020年3月調査では、2019年度の設備投資計画(全規模・全産業、含むソフトウェア投資、除く土地投資額)が12月調査から▲0.7%下方修正され、前年度比5.0%増となった。増加基調は維持されているが、同時期(3月調査)の2018年度の伸び(前年度比10.5%)を下回った。

一方、2020年度の当初計画は前年度比1.3%となり、2019年度の当初計画(同0.2%)を上回った。しかし、2020年度入り後の経済活動の収縮を受けて、投資計画の先送り、中止が相次ぐことが見込まれるため、例年のように6月調査以降の上方修正はみられないだろう。

設備投資は、高水準の企業収益を背景に、人手不足対応の省力化投資、都市再開発やインバウンド関連の建設投資、研究開発投資を中心に堅調に推移してきた。企業収益は、海外経済の減速や消費税率引き上げの影響ですでに弱い動きとなっていたが、新型コロナウィルスの影響で一段と悪化することは避けられない。設備投資の回復基調は途切れてしまったと判断される。

●公的固定資本形成~5四半期ぶりの減少~

公的固定資本形成は前期比▲1.3%と5四半期ぶりの減少を予測する。

公共工事の先行指標である公共工事請負金額は2018年10-12月期から6四半期連続で増加し、2020年1-3月期は前年比7.1%と2019年10-12月期の同4.4%から伸びを高めた。一方、公共工事の進捗を反映する公共工事出来高(建設総合統計)は、2019年4-6月期から増加を続けているが、2020年1、2月の平均は前年比3.9%となり、2019年10-12月期の同8.7%から伸びが鈍化している。

公的固定資本形成は、2018年12月に閣議決定した「防災・減災、国土強靭化のための3か年緊急対策」に基づく公共事業関係費の積み増しを背景に増加を続けてきたが、1-3月期はそれまでの高い伸びの反動もあり、減少に転じたとみられる。

●外需~輸入の減少幅が輸出の減少幅を上回り、2四半期連続のプラス寄与~

外需寄与度は前期比0.2%(前期比年率0.8%)と2四半期連続のプラスになると予測する。財貨・サービスの輸出は前期比▲4.4%と大幅に減少したが、中国の生産停止の影響などから、財貨・サービスの輸入が同▲5.5%と輸出以上に落ち込んだことが成長率の押し上げ要因となった。

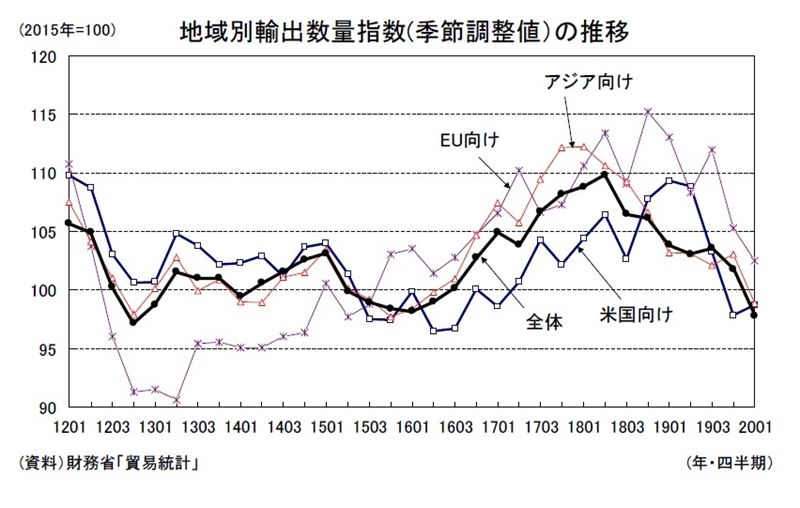

2020年1-3月期の地域別輸出数量指数を季節調整値(当研究所による試算値)でみると、米国向けが前期比0.9%(10-12月期:同▲5.2%)、EU向けが前期比▲2.7%(10-12月期:同▲6.0%)、アジア向けが前期比▲4.1%(10-12月期:同1.0%)、中国向けが前期比▲7.7%(10-12月期:同1.9%)、全体では前期比▲3.9%(10-12月期:同▲1.7%)となった。2019年10-12月期は欧米向けが低迷する一方、IT関連品目の持ち直しからアジア向けは下げ止まりつつあったが、2020年1-3月期は米国向けが若干持ち直したものの、EU向け、アジア向けが大きく落ち込んだ。

なお、2020年1-3月期は世界各国の渡航制限を受けてサービスの輸出入がいずれも大きく減少したが、出国日本人数の減少を訪日外客数の減少が上回ったため、サービス輸出の落ち込みがより大きくなった。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長・総合政策研究部兼任

【関連記事 ニッセイ基礎研究所より】

・2020・2021年度経済見通し-新型コロナウィルスの感染拡大を受けて2020年度の成長率見通しを大幅下方修正

・鉱工業生産20年3月-1-3月期はかろうじて増産も、4-6月期の大幅減産は不可避

・消費者物価(全国20年3月)-コアCPI上昇率は20年度入り後にマイナスへ

・貿易統計20年3月-輸出の減少幅を輸入の減少幅が上回り、1-3月期の外需寄与度は前期比0.2%程度のプラスに

・新型コロナウィルス対応の経済対策は"経済的な死者"の急増阻止を最優先に