この記事は2022年5月25日に「ニッセイ基礎研究所」で公開された「海外事例にみるCBDC手数料-国内事情にあった導入を模索すべき」を一部編集し、転載したものです。

はじめに

中央銀行デジタル通貨(以下、CBDC)に関する研究は、世界的に研究段階から実施段階へと移行しつつある。

2022年5月に国際決済銀行が公表した調査報告書(*1)によると、CBDCの業務に積極的に取り組む中央銀行は、同調査に回答した81行中(先進国25行、新興国・開発途上国56行)9割を超え、開発/パイロット・プログラム(民間事業者や消費者が実地に参加する試験)の段階にある中央銀行も、昨年の14%からほぼ倍増(26%)している。

その中で、CBDCの発行を考える中央銀行も増えつつあり、短期(1~3年)または中期的(3~6年)に発行する「可能性がある(Likely+Possible)」と回答した中央銀行は約68%にもなる。全体的に新興国・開発途上国の方が、CBDCの発行に積極的であるものの、可能性が高いと考える中央銀行には先進国も含まれている。

各国で技術的な検証が進み、CBDCの発行可能性が高まってきたことで、制度設計に関する検討も活発化している。日本でも、(1)中央銀行と民間事業者の協調・役割分担のあり方、(2)金融システムの安定等との関係、(3)プライバシーの確保と利用者情報の取扱い、(4)デジタル通貨に関連する情報技術の標準化のあり方、の4点を中心に検討が進められている。

本稿では、前回のレポート「CBDCの公共性と民業圧迫」で触れた、CBDCの利用手数料の扱いについて、海外の事例から考察する。

*1:Anneke Kosse and Ilaria Mattei,BIS Papers No 125“R Gaining momentum ? Results of the 2021 BIS survey on central bank digital currencies”, May 2022

海外の先行事例

CBDCの利用手数料をどう扱うかは、キャッシュレス決済ビジネスを展開する民間事業者やCBDCの存在意義にも絡む、重要な問題である。

例えば、公共性を優先して、CBDCを無償(もしくは、他の決済手段と比べて安価な手数料)で導入した場合には、利用者は手数料の減少から恩恵を受ける一方、民間事業者は事業コストの増加や競争環境の悪化といった問題に直面する。

他方、CBDCを有償提供した場合には、民間事業者への影響は抑えられる一方、利用者にとっての恩恵も小さくなり、国民の経済厚生を改善するというCBDCの存在意義も失われることになりかねない。

上記のようにCBDCの利用手数料は、公共性と民業圧迫のトレードオフを生じさせる悩ましい問題と言えるが、すでに導入あるいは開発が進む海外では、どのように導入されているのであろうか。

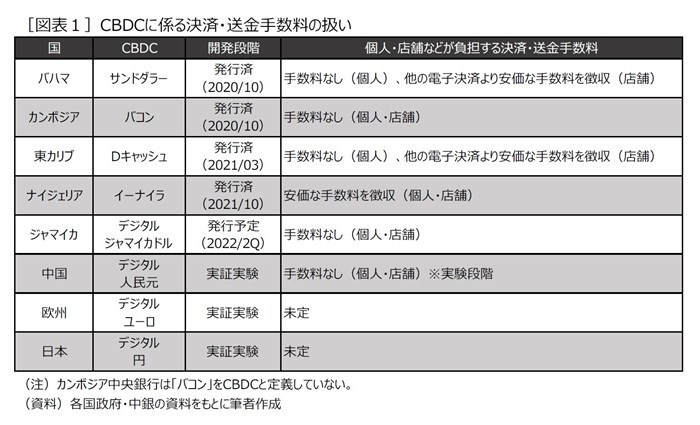

[図表1]は、各国のCBDC導入における決済手数料や送金手数料、加盟店手数料などの扱いを整理したものである。これを見ると海外では、CBDCの手数料を無料もしくは、他の決済手段と比べて安価な水準に設定している国が多いようである。

例えば、世界で初めてCBDCを正式展開したバハマでは、本人確認の強度に応じて、保有額と取引額の上限が設定された、2種類の個人用ウォレットと1種類の商業用ウォレットが、中央銀行の監督下にある金融機関から提供されている。

政府発行の身分証を必要としない個人用ウォレット「Tier I」では、本人確認に厳しい要件を課さない代わりに、保有上限を500バハマ・ドル、取引量上限を1,500バハマ・ドル/月と低めに設定し、銀行口座とは紐づけることのできない仕様となっている。

一方、政府発行の身分証を必要とする「Tier II」では、本人確認の要件を厳しくする代わりに、保有上限を8,000バハマ・ドル、取引量上限を10,000バハマ・ドル/月とTier Iより高く設定し、銀行口座との紐づけができる仕様としている。

また、商業用ウォレットでは、本人確認などの要件は更に厳しく、ウォレットの取得に有効なビジネスライセンスや課税事業者証明書(VAT Certificate)の提示が必要であり、銀行口座との紐づけが義務となる。

その代わり、保有上限は8,000から100万バハマ・ドルの範囲に拡大し、取引量の上限はなくなる。サンドダラーの個人間取引は無料であり、商業利用する場合も、既存の決済手段より加盟店手数料(merchant fees)は安価である。

これらの特徴は、昨年(2021年)10月に正式展開されたナイジェリアの「イーナイラ」や、北京冬季オリンピックでお披露目された中国の「デジタル人民元」でも共通して見られる。本人確認の強度に応じた上限設定は多様な匿名性を実現し、預金との共存を図るために必要であり、無料もしくは安価に設定された手数料は、国内の決済効率を改善し、国民の経済厚生を高めるものとなる。

少なくとも、すでに導入あるいは開発が進む海外では、民業圧迫のデメリットより公共性のメリットが優先されているように見える。

先進国と新興国・開発途上国との違い

ただ、これまでにCBDCが正式展開された地域は、すべて新興国・開発途上国であり、金融システムの複雑性や多様性といった面では、日本や欧米を含む先進国と単純比較できないことに、留意しておく必要がある。

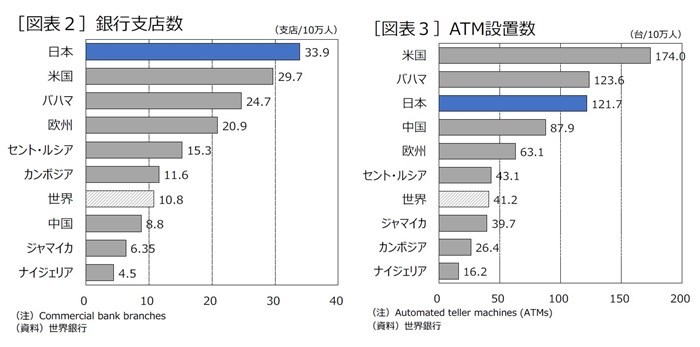

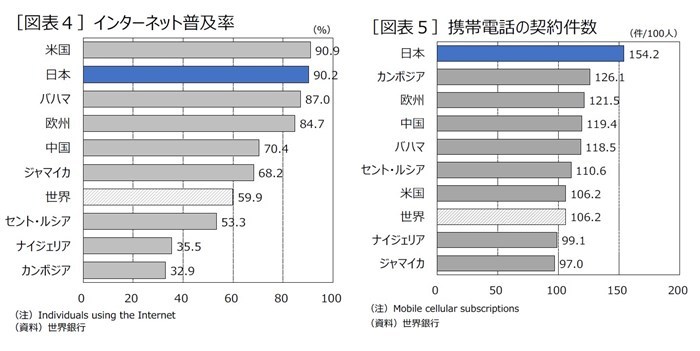

[図表2]から[図表5]は、各国の金融サービスへのアクセスの容易性や、ネット環境の整備状況などを比較したものである(東カリブ諸国については、機構事務局のあるセント・ルシアを使用)。

これらを見ると、すでにCBDCが正式展開された地域では、人口に対する銀行支店数やATM設置数が低く、金融インフラが十分に整備されていないことが分かる。

このような地域では、CBDCの導入で影響を受ける民間ビジネスの存在感は小さく、民業圧迫と言えるほどの摩擦は生じ得ない。つまり、CBDCの導入から守るべき既得権益が小さいことが、CBDCの早期導入につながったと言える。

また、先進国と同じ金融インフラを、コストを掛けて整備するより、先進的なシステムを導入して、リープフロッグ的発展を推し進めた方がコスト効率的であったことも、要因の1つと言えるだろう。さらに、金融インフラに比べれば高いと言える、インターネットの普及率や携帯電話の保有率も、CBDCを導入するうえで都合が良かったと思われる。

なお、バハマについては、所得水準だけ見ると先進国と同じ「高所得国(*2)」に分類されているが、人口規模は約40万人と小さく、700余りの小島から成る地理的な特徴がある。そのため、陸続きの国に比べて現金の輸送に掛かるコストは高く、台風などの災害が起きると、たびたび現金流通が滞る事態に見舞われていた。

さらに最近では、人口当たりで見れば多い銀行支店数やATM設置数も減少に転じ、金融サービスへのアクセス面にも課題が生じている。バハマにおけるCBDCの導入は、これらの特殊な事情を反映してきた面もある。

また、主要国の中では先行する中国も、特殊な事例と見做すべきかもしれない。公に述べられている訳ではないが、中国のデジタル人民元には、個人情報を大量に集め世論形成などで影響力を増す、アリババやテンセントなどのビッグ・テックをけん制するといった側面や、不良債権処理や一帯一路構想などで当局の意向に沿って動く、国有銀行を支援しようという意図があると思われる。

中国の場合、民業圧迫の懸念に配慮するというより、むしろCBDCの導入によるディスラプションを利用して、民間の影響力を削ぐ方向に力点が置かれているようでもある。これは、技術革新を牽引する民間

*2:世界銀行による分類(2022年度)では、一人当たり国民所得(GNI)によって5つのグループに分けられる。すなわち、(1)低所得国(1,045ドル以下)、(2)下位中所得国(1,046ドルから4,095ドル)、(3)上位中所得国(4,046から12,695ドル)、(4)高所得国(12,696ドル以上)である。なおナイジェリア、カンボジアは「下位中所得国」、中国、セント・ルシア、ジャマイカは「上位中所得国」に分類される。

おわりに

海外の事例を見ると、CBDCの多くは手数料ゼロもしくは、他の決済手段と比べて安価な水準に設定されている。この場合、CBDCは高い競争力を備えて、民業を圧迫することにつながるが、これらの地域では配慮すべき民業の存在感は小さく、配慮の必要性自体を感じていない国もあるようだ。

これらの事例は、すでに洗練された金融インフラが存在し、民業の存在感も大きな先進国とは異なるものであり、日本や欧米などがCBDCを導入する際、単純に当て嵌めて考えるのは難しい。先進国が民間との協調を模索するのであれば、これまでと違う別の仕組みを考える必要がある。先行事例に捉われることなく、各国独自の方法を模索していくことが求められる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

鈴木智也(すずき ともや)

ニッセイ基礎研究所 総合政策研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・DBDCの公共性と民業圧迫 ―― 民間ビジネスに及ぶ影響の考察

・経済安全保障の視点で見る「中央銀行デジタル通貨(CBDC)」

・中央銀行デジタル通貨の行方 ―― 2020年の振り返りと今後の見通し

・中央銀行デジタル通貨を巡る主導権争い-各国の最新動向と今後の展望