この記事は2022年10月11日に「ニッセイ基礎研究所」で公開された「日銀ETFを活用した日本経済の底上げスキーム-今さら“無かったこと”にはできないので、日本を少しでも豊かにする活用法を考えてみよう」を一部編集し、転載したものです。

目次

要旨

日本銀行が保有するETF(上場投資信託)は2022年3月末時点で51.3兆円にのぼる。法的な問題こそ無いが、この政策には否定的な意見が多い。政策目的で大量の株式を保有する中央銀行は世界中で日銀だけという事実からも、保有し続けるのは好ましくない。

そこで、中長期的な日本経済の底上げ、特に個人の資産形成に寄与する具体的なプランを3つ提示する。

◆具体的プラン

プランI:希望する個人が割引価格で購入

プランII:外部機関にETFを移管、配当金収入を成長投資に充てる

プランX:国民年金の新規加入者(希望者)に無償配布、年金とセットで受け取り

はじめに

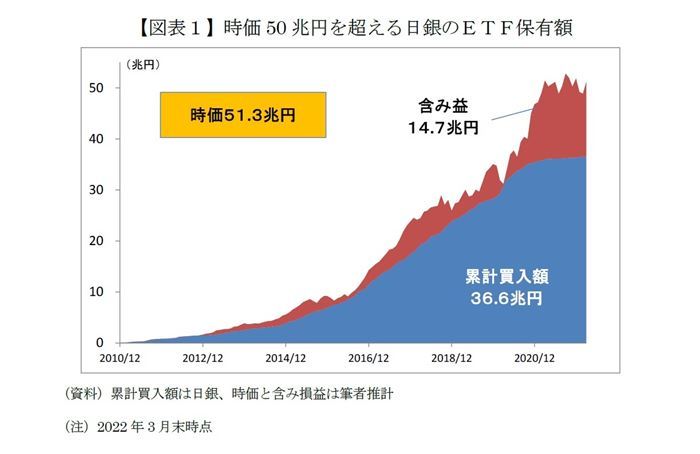

日本銀行が保有するETF(上場投資信託)は2022年3月末時点で51.3兆円にのぼる(図表1)。買い入れ額の累計(簿価)36.6兆円との差額14.7兆円は含み益だ。GPIF(年金積立金管理運用独立行政法人)の日本株保有額(22年3月末時点で49.5兆円)を超えるほど巨額に買った政策の是非はさておき、本稿では中長期的に日本経済の底上げに寄与するような日銀ETFの活用法を考える。

日銀がETFを保有し続けても法的な問題はない。だが、市場への悪影響や日銀自身の財務リスクなどを理由に、この政策に対する否定的な意見は多い。政策目的で大量の株式を保有する中央銀行は世界中で日銀だけという事実からも、いつまでも保有し続けるのは好ましくないと考えるべきだ。

国債のように満期があれば時間の経過とともに日銀のバランスシートから自然消滅していくが、株式ETFには満期がない。そこで、中長期的な日本経済の底上げ、特に個人の資産形成に寄与する具体的なプランを以下に提示する。

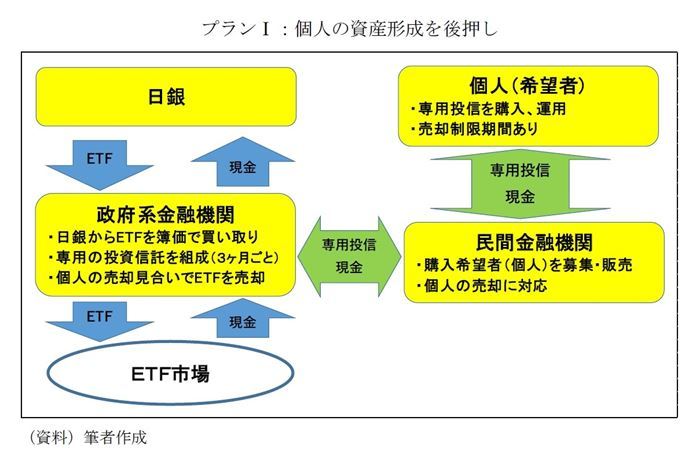

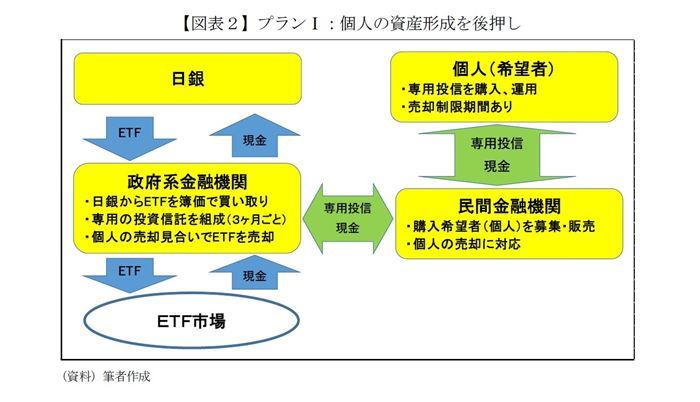

プランI:希望する個人が割引価格で購入

(1)プランIの概要と狙い

プランⅠの最大の狙いは、個人の資産形成を後押しすることだ。筆者は2018年4月3日付けレポート「日銀の出口戦略に関する考察~ETFの含み益で個人の資産形成を」で同様の案を提示した。今回は具体的な金額や売却制限等に踏み込んで検討する(図表2)。

プランI全体のスキームは次のとおりだ。

1)政府系金融機関が日銀からETFを簿価で買い取り(非課税)、専用の投資信託を組成。

2)民間金融機関を通じて個人(希望者、年齢制限なし、マイナンバーと紐づけ)に専用投信を販売。

3)専用投信の販売価格は「簿価+コスト(システム開発費、事務経費など)」とする。

4)教育・住宅・結婚資金などを想定したAファンド(売却制限5年間)、老後資金を想定したBファンド(65歳以降売却可能、購入時に60歳以上の場合は5年間)の2種類を設定。

5)3か月毎に1号Aファンド・Bファンド、2号Aファンド・Bファンドという具合に売り出す。

6)1回の購入は1人30万円まで(Aファンド・Bファンド各15万円、NISA・iDeCoの枠内で購入)。

7)売却益は非課税(恒久措置)。

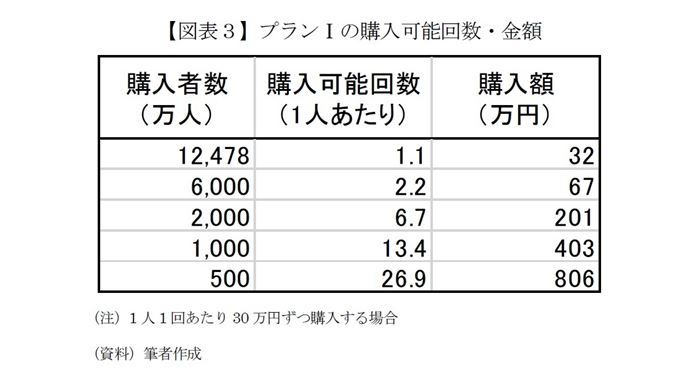

専用投信(以下、プランI投信)の販売価格(コストの見積もり)、1回あたりの購入限度額、購入者の年齢制限の有無、NISA制度等との併用可否、売却制限、信託報酬など検討すべき事項は多いが、上記の場合の購入者数と1人あたりの最大購入額を試算すると図表3のようになる。

まず、コストとして簿価(36.6兆円)の1割を上乗せするとプランI投信の販売額は40.2兆円で、時価(51.3兆円)より2割以上安い。端的に言えば、日経平均を2万2,000円程度で購入できることになる。現在の2万8,000円程度と比べてかなりお得だ。

考えにくいが、お得さゆえに購入希望者が殺到し1億2,478万人(2022年8月1日時点の日本の総人口、総務省概算)となれば、1人あたり1.1回(32万円)程度しか購入できない。これでは資産形成の足しにもならない。

だが、そもそも日本の個人投資家は人口の1割程度であることや売却制限を嫌う人もいると思われる。現実的には多く見積もっても2,000万人といったところか。この場合は1人あたり6.7回(計201万円)購入できる計算だ。これでも資産形成に十分とは言えないが、当初は投資や資産形成に積極的な人しか購入しないことも想定され、初期から参加した人はより多く購入できるかもしれない。

より重要なのは、これまで投資経験の無い人が参加する可能性だ。折しも金融庁が掲げた「国家戦略としての金融リテラシー向上」に貢献するだろう。日銀ETFの含み益の活用法としてふさわしいのではないか。

(2)売却制限

悩ましいのは、売却制限をどう設定するかだ。短期間での売却を可能にすると一斉に売り注文が出て株価急落を招く恐れがある。そうなると投資経験の浅い人が怖くなって売り急ぐなど、「売りが売りを呼ぶ」悪循環に陥りかねない。

だが、現実には住宅資金や教育資金など「老後より前」に必要な資金を有利に運用したいニーズもある。投資や人材育成を促す観点から、日銀ETFの含み益を活用するのにふさわしい。1つの案として、リーマンショック時に日経平均株価が急落前(2008年8月末)の約1万3,000円を回復するのに5年弱かかったことを参考に、購入限度額30万円の半分(15万円)は売却制限を5年間としてはどうか。

一方、プランIは「老後に備える資産形成の後押し」も狙いなので、公的年金の受給開始基準である「65歳到達」を「個々人の売却解禁日」とする方法が考えられる。こうすれば幅広い年齢層が一斉に売却する事態は回避できる。

(3)信託報酬、ETFの種類など

プランI投信の信託報酬(管理費用)の問題もある。信託報酬とは投資信託の運用会社や販売会社等の手数料で、実質的に投資信託の受益者(保有者)が負担する。プランIの場合、運営主体となる政府系金融機関・民間金融機関などのコストを賄うために、プランI投信独自の信託報酬を設定する必要がある。ここで問題なのは、日銀が保有しているETFには既に信託報酬が掛かっているので、プランI投信の購入者は信託報酬を二重で負担することになる。

政府系金融機関が日銀から買い取ったETFを解約(現物株に交換)してプランI投信に仕立て直せば二重負担は解消できる。しかし、解約したETFと同様の投資信託を組成し直すと、いわば“穴を掘って埋める”コストが生じる。

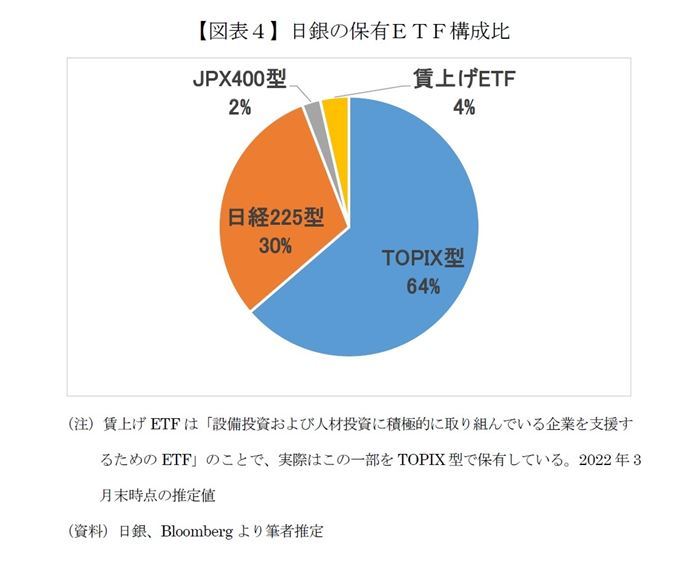

さらに、日銀が複数のETFを保有している点も検討が必要だ。日銀は現在、TOPIX型、日経平均型、JPX日経400型など異なるタイプのETFを保有しており(図表4)、さらに各タイプにおいて異なる運用会社のETFがある。同じタイプなら運用会社間で大きな違いは無いが、タイプが違うETFでは保有銘柄も大きく異なる。

TOPIX型、日経平均型の2種類をプランI投信として販売することも考えられるが、プランⅠはどちらか一方に絞り、残りは別の方法(プランIIなど)に活用することも検討に値しよう。

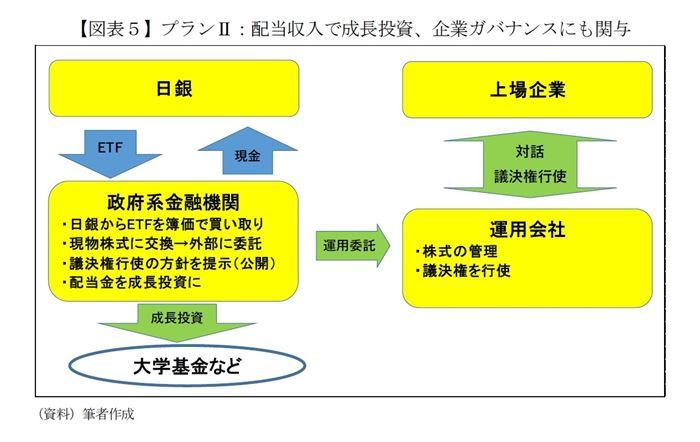

プランII:外部機関にETFを移管、配当金収入を成長投資に充てる

(1)プランIIの概要と狙い

プランIIは日銀から外部機関(例えば政府系金融機関)にETFを移管して現物株式に交換、株式配当金を大学基金などの成長投資に充てるものだ。実質的に株式市場の需給に悪影響を及ぼさないこと、議決権行使に直接的に関与できることがプランⅠとの大きな違いだ。

プランIIのスキームを図表5に示す。

1)政府が日銀からETFを簿価で買い取り外部機関に移管する(非課税)。

2)ETFを解約し現物株式に交換、株価指数連動型運用を継続する(運用会社に委託)。

3)議決権行使の方針を運用会社に提示、公表する。

4)運用会社は方針に基づき上場企業と対話・議決権を行使する。

5)株式の配当金(21年度8,426億円)を大学基金などに成長投資。

プランIIは「個人の資産形成」に直接的には寄与しないが、成長促進や企業ガバナンスに働きかけて日本経済を底上げしうる。一部の個人が恩恵を受けることもないのでプランIよりも不公平感は小さく済むだろう。

(2)企業ガバナンスへの関与、コスト低減も

日銀による巨額のETF保有は上場企業のガバナンスを歪めるとの指摘がある。実務上はETFの運用会社がスチュワードシップ・コード(機関投資家の行動規範)に即して議決権を行使し、各運用会社は行使結果を個別に開示しているので問題ないと考えることも可能だ。

しかし、日銀が近い将来ETFを売却する可能性は現時点では皆無と言っていい。さらに日銀は議決権行使に全く関与していない。ETFは不特定多数の資金を合同運用しているため、ETFの受益者(保有者)が議決権行使に関与できない仕組みだからだ(先述のとおり運用会社が行使する)。つまり、企業から見ると日銀は「物を言わず、売らない大株主」のような存在で、企業側にモラルハザードが生じる恐れが指摘されている。

実際に企業経営が緩むかはともかく、金融政策として50兆円(東証1部の時価総額の7%超、22年3月末時点)ものETFを保有しているのだから、政策目標である「安定的な物価2%」の実現に向けて企業に設備投資や賃上げを促すよう、議決権行使に関する日銀の考え方を示してもよいと思うのは筆者だけだろうか。

一方、プランIIは実質的に外部機関が個別企業の株主になる。したがって議決権行使の方針を委託先運用会社に提示するなど、直接的に議決権行使に関与することができる。さらに議決権行使の方針を公表したり、場合によっては一部企業の株式を売却したりすることも可能だ。

運用コストを下げられる点もプランIIの利点だろう。現在、日銀が保有しているETFの信託報酬率は平均年0.11%程度だ。ほぼ同額のGPIF(日本株49.5兆円)の委託手数料率が年0.02%程度であることから、ETFのまま保有するよりもコストを下げる余地がありそうだ。GPIF並みとはいかなくても、仮に半分になれば年間250~300億円のコスト削減となる。

なお、本稿では日銀からETFを移管する外部機関を「例えば政府系金融機関」としたが、この場合、政府関係機関が巨額の株式を保有し続けるのが本当に望ましいのか疑問が残る。また、配当金の使途として大学基金への成長投資が真に適切なのか、他にも投資先があるのか等は検討を要する。

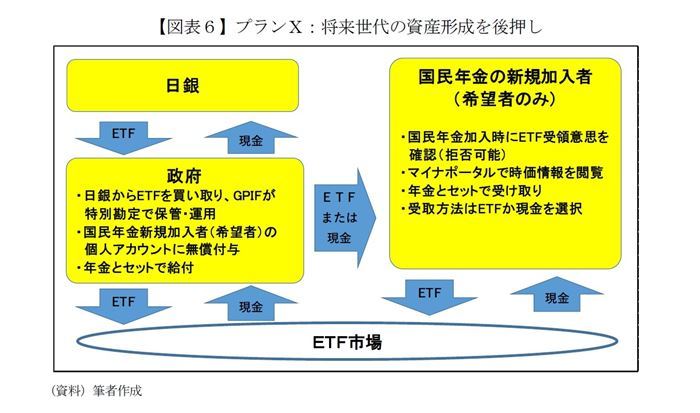

プランX:国民年金の新規加入者(希望者)に無償配布、年金とセットで受け取り

(1)プランXの概要と狙い

プランXはかなり大胆な内容なので本レポートの「おまけ」と位置づける。概要は、学校教育における金融教育の充実・20歳未満の金融リテラシーの向上を条件に、国民年金の新規加入者のうち希望者にETFを無償配布し、本人が老後に年金とセットで受け取るものだ(万一の場合は障害年金や遺族年金とセットで受け取る)。

最大の狙いは将来世代の老後資金に対する不安緩和だが、副産物として国民年金の加入率引き上げも期待できる。しかも、株価指数に連動するETFは保有期間が長期になるほど元本割れリスクが低下するうえ、資産額が加速度的に増えるといった特性も活かせる。なお、本稿では配布対象を20歳以上とするが、将来的に義務教育における金融教育が十分に実施され、日本国内で投資文化が根付いた暁には小学生やゼロ歳児への配布も可能になるかもしれない(結果的に政策コストを下げられる)。

プランXのスキームは次のとおりだ(図表6)。

1)政府が日銀からETFを買い取り(非課税)、GPIFが保管・運用する。

2)国民年金の新規加入者のうち希望者を対象に、個人アカウントに一定額のETFを無償配布。

3)個人はETFの時価情報をマイナポータルでいつでも照会可能。

4)本人が老後に年金とセットで受け取る(ETFか現金を選択、売却益非課税)。万一の場合は障害年金や遺族年金とセットで受給する。

5)日銀から引き取ったETFが底をついたら政府が必要分のETFを購入。

(2)最大の課題は対象範囲と配布額をどうするか

プランIが「希望者が有償で購入する」のと大きく異なり、プランXは「無償で(税金を使って)配布する」ため、制度スタート時点の対象者の決め方が極めて難しい。どこかで線引きは必要だとしても、制度がスタートする前年に20歳になった(国民年金に加入した)人を対象外とするのが適切とも思えない。

たとえば制度スタート時は一定年齢以下(たとえば30歳以下)を対象とし、老後までの年数が短い(年齢が高い)ほど配布額を多くするなど、金額に差をつける方法も考えられる。いずれにしてもプランXの狙いは「将来世代が少しでも安心して老後を迎えるため」に日銀ETFを活用することだ。

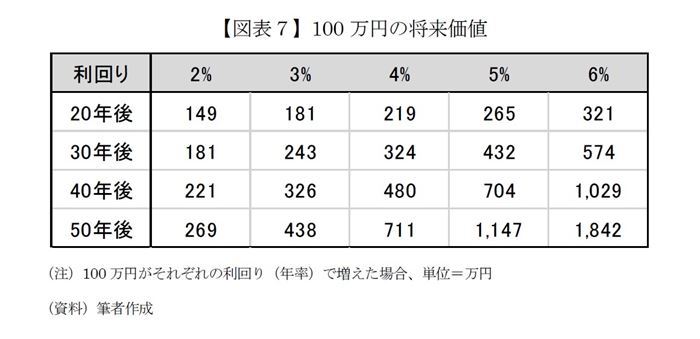

では、無償配布するETFの額をいくらにするか検討するため、老後の想定受取額から逆算してみよう。図表7は元本100万円が利回りと年数の違いで各々いくらになるかを表している。たとえば最近の日経平均の配当利回りに近い年率2%だと、元本100万円が40年後に221万円、50年後には269万円になる。仮に株価が現在の水準から全く上昇しなくても配当収入だけでこのくらい増えるかもしれないという意味だ。

実際の利回りは5%程度が想定される。これを前提として20歳の人が50年後に2,000万円分を受け取るには(2,000万円に特段の意味は無く、ほんの一例にすぎない)、20歳のときに時価約174万円分のETFを配布すればよい計算だ(2,000÷1,147=1.74)。一方、30歳の人が40年後に2,000万円程度を受け取るには、時価284万円程度のETFを配布する必要がある(2,000÷704=2.84)。

配布額が異なるのは不公平という見方もあろうが、プランXは「老後に受け取る」ことが大前提なので、受け取り時の金額が同程度になるように年齢によって配布額に差をつけることは合理的ともいえる。

(3)将来世代の年金事情

そもそもの話として、一部の個人に100万円を超える税金を投入することに反対意見も少なくないだろう。配布対象が全員でなく「国民の分断を生む」との批判も容易に想定されるが、個人的には何らかの措置があっても良いと考えている。

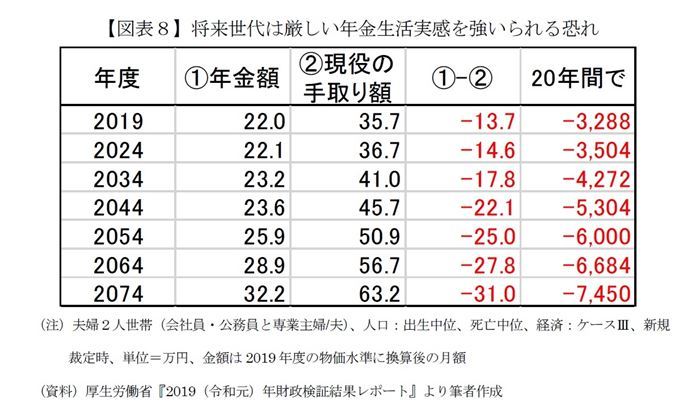

というのも、厚生労働省の試算によると、将来世代が受け取る年金額(受給開始時点)とその時点における現役世代の手取り額との差は大きくなる一方だ(図表8)。2009年生まれ(現在13歳)の人が65歳になる2074年度の差額は月額約31万円で、2019年度の同13.7万円の2倍以上だ(19年度の物価水準に換算後)。20年間では7,450万円にのぼる。3年前に騒動となった「2,000万円問題」どころの話ではない。

もっとも、年金額そのものは19年度の月額22万円から74年度の同32.2万円まで同10万円ほど増える。だが、現役の手取りほどは年金が増えないので、将来世代は実感として今よりも厳しい年金生活を強いられる可能性がある。

この試算をどう受け止めるかは人それぞれだが、将来世代の老後不安が和らげば本業に専念しやすくなるはずだし、リスクを取ってチャレンジしやすくなる(日々の生活費を支給するわけではないのでベーシックインカムの議論とは異なる)。こう考えると、無償配布の対象を子どもに限定せず、30代や40代まで検討すべきかもしれない。

また、若い世代に実質的な株主が増えることで企業経営に良い変化が生まれ、日本経済の潜在成長力を高める原動力になることも期待できる。決して大げさな話ではない。

(4)長期投資ほど有利なワケ

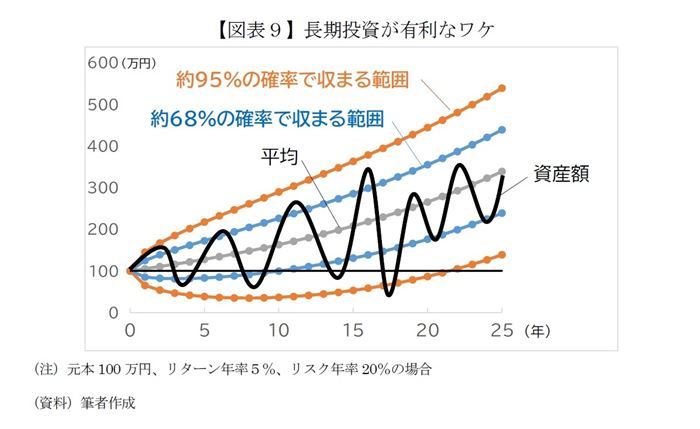

ところで、プランXの冒頭に「株価指数に連動するETFは保有期間が長期になるほど元本割れリスクが低下するうえ、資産額が加速度的に増える」と述べた。この点を説明しておく。通常、投資信託などのリターンとリスクは年率の値で表記され、1年後の平均的な資産額の増減率とその散らばり度合いを表している。

たとえばリターンが年率5%、リスクが年率20%の投資信託を100万円購入すると、1年後の資産額は平均的には5%増え105万円となるが、105万円を中心に上下20%ずつ(85万円~125万円)の範囲に収まる確率が約68%という意味だ。

肝心なのは、保有期間が10年の場合、10年後のリターンとリスクは単純に10倍にならない。なぜなら、10年後の資産額は複利効果で「1.05の10乗」なので、先ほどの例だと10年後には平均162.9万円(リターン62.9%=年率5%の12.6倍)となる。一方、リスクは保有年数の平方根に比例して大きくなるので、10年後なら√10倍(=3.16倍)にしか増えない。20年後でも4.47倍(=√20倍)だ。

数学的な説明はこのくらいにして、資産額の変化イメージを図表9で掴んでいただきたい。5本ある線の中心(3本目)は元本100万円が毎年ピッタリ5%ずつ増えた場合だ。実際の資産額は株価変動によって大きく波打っている黒線のように推移する。このとき、約68%の確率で外側から2番めの青色の線の範囲に収まり、約95%の確率でいちばん外側のオレンジ色の線の範囲に収まる。

ポイントはグラフの右側ほど全体が上方にシフトしていることだ。保有期間が短いうちは資産額の平均が小さく元本割れの可能性もあるが、保有期間が長くなるにつれて平均資産額が大きくなり元本割れの可能性も小さくなることを意味している。これが長期投資が有利な理由だ。

それでも元本割れリスクが気になる人は、一番下のオレンジ色の線が22年後くらいに元本100万円より上にあることに注目してほしい。資産額がこの線より上になる確率は約98%なので、22年後には元本割れの確率はほぼゼロになる。そしてこのとき平均的な資産額は292万円だ。株式などの投資による資産形成は20年超の長期計画で臨むことが重要だ。

おわりに

上記の他にも様々な方法が考えられるだろう。たとえば単純に「ETFの分配金を全国民に現金給付」すると、1人あたり年間6,700円程度だ(21年度実績分配金ベース、コストは考慮せず)。一時話題になった「年金生活者に5,000円ずつ給付」より多いが、経済的な意義は小さいように思う。

また、「ETFそのものを個人に無償配布」などという案もあるようだが、これは論外だ。プランⅠのように希望者がETFを購入するのと違って、投資も株も興味のない人が強制的にETFなんてワケのわからないものを押し付けられたら、「サッサと売って現金化しよう」と考えるのがオチだ。

株価が急落して大きなニュースになると怖くなって売る人が増える、「どこまで株価が下がるかわからない」状況とみた機関投資家などもひとまず売る。まさに「売りが売りを呼ぶ展開」になりかねない。

仮に一定の売却禁止期間を設けたとしても、「解禁直後」に売り注文が殺到するだろう。安易なばらまきで既存投資家が迷惑を被る事態は絶対に避けたい。忘れてならないのは、GPIFや企業年金などの運用資産も大きく毀損しかねないということだ。無償配布の大前提は「十分な金融リテラシーを備えている」ことだろう。

23年4月には黒田総裁が任期を迎える。新体制の日銀にとって大きな課題のひとつが「50兆円にのぼるETFをどうするか」だ。本稿の冒頭に「政策の是非はさておき」と述べたものの、やはり巨額のETF買い入れ自体が大きな誤りで、日銀の黒歴史と言わざるを得ない。

とはいえ、買ってしまったものは後戻りできない。知恵を出しあって、少しでも前向きな“後始末”ができること、そのために本稿が多少でも役立てることを願う。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

井出 真吾(いで しんご)

http://www.nli-research.co.jp/" target="_blank" rel="noopener">ニッセイ基礎研究所 金融研究部 上席研究員 チーフ株式ストラテジスト

【関連記事 ニッセイ基礎研究所より】

・日銀の出口戦略に関する考察 ―― ETFの含み益で個人の資産形成を

・日銀はETF買入を減らすか~「政策点検」の先を読む~

・真価が問われる日銀のETF買入政策

・日本株の見通し~2022年内に日経平均3万円回復か~

・「年金巨額損失」というニュースの正しい読み方