インフレ抑制に向け欧米各国の中央銀行が相次いで政策金利の引き上げを行っています。金利上昇時に投資家が取るべき戦略にはどのようなものがあるのでしょうか? 富裕層の資産運用に造詣の深い岡 剛史氏が「いま、取り組むべき」投資スキームを解説します。

債券に注目が集まっている

債券の運用が注目されている。筆者が記憶する限り、2000年以降の二十数年で今年(2022年)ほど債券の運用に関心が集まっている年はないと思う。ポジティブな面とネガティブな面に分けて、その理由を考えてみよう。

まずはポジティブな面から説明する。

米国のインフレが歴史的な水準で進み、それに合わせる形で金利も上昇、債券の利回りが高くなっている。利回り5%前後の「シニア債」(*)が債券リストに並んでいる状況だ。「投資信託の分配金や株式の配当を狙うよりもリスクは低いが、投資信託や株式と同程度のリターンが期待できる」と考える投資家が急増している。

(*)シニア債:「優先債」ともいう。証券化商品などの債券は、発行される際に複数のリスクや条件で設定されることがある。リスクの高さに応じて3つのランクに分けたとき、一番リスクの低い債券のことを「シニア債」と呼ぶ。

ネガティブな点としては、仕組債への注目が指摘できる。

金融庁は先頃、仕組債の商品性と金融機関の販売姿勢の問題を指摘し、販売停止を推奨した。そもそも仕組債とは何か。通常の債券にオプションといわれる様々な条件を盛り込むことで、通常の債券と比べて遥かに高い金利を提供できる金融商品のことである。当然、通常の債券と比べるとリターンが高くなる反面、リスクも跳ね上がる。

リーマンショック以降、世界的な低金利状態が続いていたが、高い利回りを謳う仕組債は、投資家や金融機関にとっての“救世主”になっていた。

しかし、「良い時代」は続かなかった。

仕組債とは元々、一部の外資系プライベートバンク(PB)の優秀なバンカーが超富裕層向けに販売していた特別扱いの金融商品だった。しかし、仕組債が普及するにつれ、徐々に日本の銀行や証券会社が取り扱いを始めた。その結果、メディアで報道されるような「仕組債を巡る悲劇」が相次いだ。新型コロナウィルス禍や世界的なインフレショックによって、仕組債に投資した多くの投資家は元本棄損の憂き目にあった。そんな状況を金融庁が問題視した。

ただ、1つ断っておくと、仕組債という商品自体には、特段大きな問題があるわけではない。仕組債はむしろ、個別株よりも低リスクで、それなりのリターンを狙える金融商品であり、投資家からはつねに一定の需要がある。要は投資配分とその使いどころなのだ。かつて「タコ足配当」と酷評された分配型投信にしてもそうだが、悪いのは商品そのものではなく、商品の「売り方」と「売る時期」にある。つまり、金融機関とその担当者の商品販売に対する向き合い方次第なのだとわたしは考えている。ながらく低金利状態が続く中、少しでも高い利回りを求める投資家と利ザヤ収入を求める金融機関、過度な営業目標に追われるセールス担当者の思惑が複雑に絡み合って生まれた状況が「仕組債を巡る悲劇」の実態だと言えるのではないだろうか。

以上、今年は良くも悪くも債券運用が注目を集めている年なのだとご理解いただけただろうか。いまでは、このトレンドに乗って多くの投資家が(比較的安定的な収益を得られる)債券を中心にポートフォリオを組む流れができつつある。中でも海外の富裕層が特に注目している投資手法がある。

それが「債券レバレッジ運用」である。

レバレッジをかけて債券を運用する

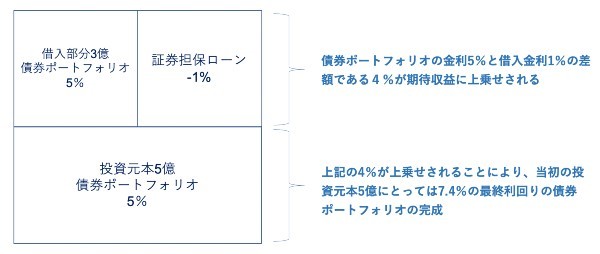

「債券レバレッジ運用」とは、上述した「シニア債」で債券ポートフォリオを組成、その債券ポートフォリオを担保に行った借入金でさらに債券ポートフォリオを組成するという2階建てのスキームのことである。

簡単な例を挙げる。

まず5億円で数十銘柄に分散させた年利4%〜5%の債券ポートフォリオを組成する。それを担保に3億円の借入を行い、さらに数十銘柄の年利4%~5%の債券ポートフォリオを組成する。3億円の債券ポートフォリオは借入の金利があるので、実際は4%~5%から1%の借入金利を引いた3%〜4%が実質リターンとなる。

当初の5億円にとっては1階部分の4%〜5%に2階部分の3%〜4%分が上乗せされるため、実質7%〜8%程度の利回りが実現するスキームである。最終的にはすべてBBB以上の投資適格社債だけで30〜40銘柄に分散投資をして、利回りが8%近いポートフォリオが完成する。

この投資手法の良い点は、投資適格社債だけでポートフォリオを構成し、銘柄もすべて分散させているので、実質的なリスクはデフォルトリスクだけだということ。2階建てにしてもリスクはほとんど変わらない。リスクをほとんど変えずにリターンを大きくできるレバレッジスキームであるといえる。直近は利回りの上昇で8%前後のポートフォリオを組成できることから、海外の投資家に非常に注目されている。日本でも海外口座を利用した投資希望の相談が筆者に多く寄せられている。

ちなみに日本においても一部の(日本に拠点を置く)外資系PBで債券レバレッジスキームの構築は可能である。しかしながら、担保価値の制限や債券ラインナップのクオリティ等では、海外PBに劣ってしまうのが実情である。一番の課題は手数料体系ではないだろうか。外資系PBといえども、基本的には日本の金融機関と同じ手数料体系である。つまり、売買することで手数料が上がるシステムだ。回転売買の温床になりやすく、不要なタイミングで債券の売買を繰り返す担当者も残念ながら少なからず存在している。また、最初に多くの手数料を取られてしまうため、どうしても債券の利回りが落ちてしまうという問題もある。

一方で多くの海外PBは基本的に高い利回りをキープした状態で、その後、その利回りの一部から管理料という形で手数料を徴収するモデルである。成功報酬に近い形といえる。顧客と金融機関に利益相反が生じず、顧客の資産が増えれば増えるほど、金融機関と担当者の収益も増えるので、顧客と金融機関が常に同じ方向を向ける手数料システムであるとも言える。

アントワーヌ・サン=テグジュペリ(Antoine de Saint Exupéry(1900〜1944)の『人間の大地』第8章に「愛するとは、お互いを見つめ合うことではなく、一緒に同じ方向を見つめることである」(qu’aimer ce n’est point nous regarder l’un l’autre mais regarder ensemble dans la même direction.)とあるが、わたしはこの言葉から金融機関と顧客との理想的な関係を連想する。

……少し話が逸れてしまったが、このような高金利の背景から、現在の債券投資、特に海外PBにおける債券投資スキームが非常に注目されていることがお分かりいただけたと思う。

過度のリスクを取らず、また仕組債に頼らずとも、安定した高利回りポートフォリオを組成できる絶好のタイミングが現在、訪れている。後はポートフォリオを実際に組成するだけなのだが、残念ながら日本の金融機関とセールス担当者がこの状況を最大限に活かしているとはいえないとわたしは考えている。日本においても海外PBのツールや手数料に対する考え方が浸透し、誰もが同じ投資スキームを享受できる日が来ることを願っている。

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができる。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資ができる

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもある。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしてみてはどうだろうか。

詳細&無料口座開設はこちらから