本記事は、武田拓也氏の著書『金融機関で学んだFPが正しく伝える 投資でお金が増える基本の仕組み』(クロスメディア・パブリッシング)の中から一部を抜粋・編集しています

失敗しない投資の3つのルール

投資初心者の方は、どのタイミングでお金が増えたり減ったりするのか、感覚をつかみにくいと思います。大きく値が下がる前に買ってしまったり、値が上がる前に売ってしまったり。この点で投資に対して不安を持つ人も多いのではないでしょうか。

なるべくリスクを抑えるための方法が、「資産分散」「長期保有」「時間分散」です。それぞれ、詳しく見ていきましょう。

(1)資産分散

特定の金融商品だけに投資をしていると、投資先の価値が暴落したときに資産を大幅に失ってしまいかねません。投資先を分散しておくことで、リスクを抑えることができます。

代表的な分散例が「株式」と「債券」です。株は価格の振れ幅(リスク)が大きく、債券はリスクが小さいのが特徴です。両方に分散しておくことで、一時的に株が下がっても債券が安定していることで、リスクが軽減されます。

(2)長期保有

日本では人口がどんどん減り、経済の雲行きも怪しい……。そのような話を耳にしますが、世界全体では人口が増加傾向です。人口が増えるということは、消費も増えます。消費が増えるということは、その分、会社は利益を得ることになります。

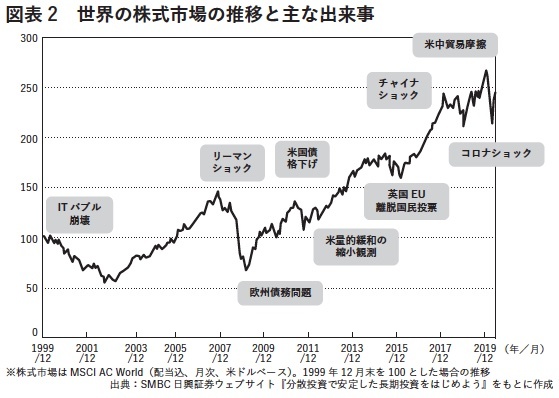

株を例として考えた場合、さまざまな出来事により一時的に株価が下がることはあっても、長期で見ると経済の成長に比例して右肩上がりになります。過去のデータを見ると、世界の株価は上下を繰り返しながら、20年の間に約2.5倍に増加していることがわかります。(図表2)。

長期保有の目安として、私は「最低5年」とお伝えしています。一度購入したら、5年は様子を見るようにしてください。

紹介する投資先の中で長期保有に向いているのは、「外貨預金」「不動産」「投資信託」「株式」です。なお、株式は保有することにより配当金を得るか、売買による利益を狙うかで保有期間が変わってきます。

(3)時間分散

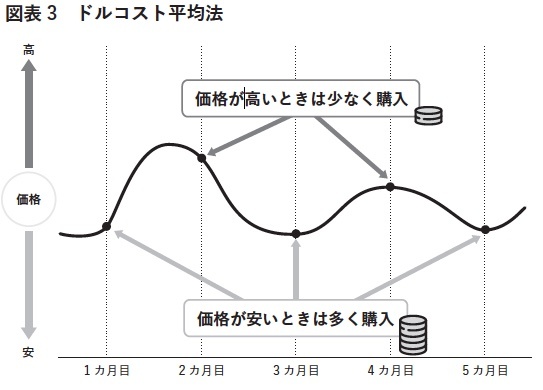

一度にまとめて投資するより、複数回に分けて投資したほうがリスクは下がります。例として、外貨預金で「1ドル=100円」のタイミングで100万円分のドルを預金したとします。しかし、その後「1ドル=90円」となれば預金額は90万円に下がり、10万円のマイナスが出てしまいます。反対に、「1ドル=110円」となれば預入金は110万円に上がり、10万円の利益を得られることになります。

つまり、外貨が安いときに買うことができればいいわけですが、初心者の方が毎日為替の動きをチェックしてタイミングを見極めるのはなかなか難しいと思います。

そこで、定期的に同じ額を買うようにします。外貨預金の場合であれば、円高のときにたくさんの外貨を購入し、円安の際は少額を買うことになります。こうすることで商品の平均の買い付け価格が低くなります(図表3)。この手法を「ドルコスト平均法」といいます。

外貨預金や投資信託など、毎月一定額を積み立てできる商品を選べば、投資に時間を使うこともありません。経済状況や為替をチェックしていなくても、自動的にドルコスト平均法を活用できるわけです。

以上、投資のリスクを下げるための3つの考え方をお話ししました。ただし、初心者の方がいきなり複雑な投資に手を出すのはお勧めできません。まずは基本を押さえて、ある程度知識を得てからいろいろな方法を試してみましょう。

老後資金を確保するための投資

これから投資を始めようというとき、「すぐにお金が必要」ということではなく「なんとなく将来が不安だから」「手持ちのお金を減らしたくない」という方は、まずは老後資金を確保することを目指しましょう。老後の基盤を固めることができれば、精神的にも余裕が生まれます。

老後資金を確保する手段としてお勧めしているのが、「保険」「外貨預金」「不動産」「投資信託」です。また、子どもの教育費など、絶対に用意しなければいけないお金に対しても、この4つをお勧めしています。

その理由が、「ほったらかし投資」ができるという点です。この4つは、基本さえ押さえておけば特別な知識も必要ありません。プロが買っても投資未経験の人が買っても、結果は同じになります。

これらの投資については、投資額の差はあれど、それほどリスクは高くないと考えています。運用中に売買を行う必要もなく、長期で保有しておけば自然にリターンが得られます。時間を取られることもなく、長期で増やすことを目標としているので、値上がりや値下がりに一喜一憂することもありません。

保険の場合、毎月一定の金額を積み立てし、「20年後」や「65歳まで」など、あらかじめ設定しておいた期間や年齢になったタイミング(=満期)で取り崩せる仕組みになっています。契約した際に最終的に見込める収益がわかる点が、ほかの投資法とは異なる特徴です。保険に関しては前著『なぜあの人は「老後のお金」に困らないのか?』に詳しく書きましたので、併せて参考にしてみてください。

以下の3つから、自分に合った投資法を探してみましょう。

(1)外貨預金

外貨預金は日本円の定期預金と同様に、口座開設さえすれば預金するだけで利息が付くので、自然とお金が増えていきます。

(2)不動産投資

不動産投資は、ワンルームマンションなどの投資用物件を購入し、その家賃収入を得る方法です。ほかの投資と比較して高額なのでハードルが高く感じますが、実はリスクの少ない投資です。入居者とのやりとりや不動産の管理なども、管理会社に任せることができます。手軽に、長期にわたって不労所得を得やすい投資です。

(3)投資信託

投資信託では、投資のプロであるファンドマネージャーが株式や債券などさまざまな商品の運用を行ってくれます。毎月一定の金額を自動で積み立てることもできるので、口座を開設して投資信託を選択すれば、その後の手間はありません。

〝いま〟必要なお金を手に入れるための投資

将来のお金の準備ができたら、日々の生活を考えましょう。多くの方は、毎月のお給料で生活しながら、もう少し収入が欲しいと考えていると思います。「毎月のお小遣いを1万円増やしたい」「年に1回の旅行費用をつくりたい」「趣味に使えるお金が欲しい」など、短期的に使うお金を増やすためには「株式」「FX」「仮想通貨」が選択肢のひとつになります。

この3つは、比較的リスクが高い分、短い期間でリターンを得られる可能性があります。老後のお金は不動産投資や投資信託で確実に確保しつつ、株式やFX、仮想通貨で〝いま〟必要なお金を得ることにチャレンジしてみましょう。

(1)株式投資

株式投資の場合、長期保有することで配当金や株主優待などのリターンを得る方法と、「安く株を購入して高く売る」といった売買差益を狙う手法があります。短期でリターンを得るためには、後者の方法を用います。

(2)FX

FXは為替レートの変化を利用して売買を行い、利益を得る投資方法です。たとえば、「1ドル=100円」のときに10万円でドルを買い、110円のときに売れば差額の1万円が利益になります。

短期で大きなリターンを狙う場合、「レバレッジ」という仕組みを利用することができます。担保となる証拠金をFX会社に預けると、証拠金の最大25倍までの金額が取引可能になるシステムです。

また、金利の低い通貨で金利の高い通貨を購入することでスワップ(金利差益)を得ることができます。

(3)仮想通貨

ビットコインなどの暗号資産を購入して値上がりを狙う仮想通貨は、大幅な値上がりを期待できると同時に、値下がりのリスクも背負うことになります。

また、株の場合は前日の終値(=その日の最後に取引された株価)、もしくは気配値(=買いたい人が希望する希望購入価格と、売り手が希望する販売値段)を基準に1日の価格の変動幅が制限されていますが、仮想通貨にはこの制限がありません。

以上3つの方法は比較的ハイリスクですが、どれも基本の仕組みを正しく知れば闇雲に怖がるものではないことがわかります。メリットとリスクを理解した上で、自分に合った投資法を検討するようにしましょう。

※画像をクリックするとAmazonに飛びます