本記事は、武田拓也氏の著書『金融機関で学んだFPが正しく伝える 投資でお金が増える基本の仕組み』(クロスメディア・パブリッシング)の中から一部を抜粋・編集しています

投資信託でのお金の増やし方

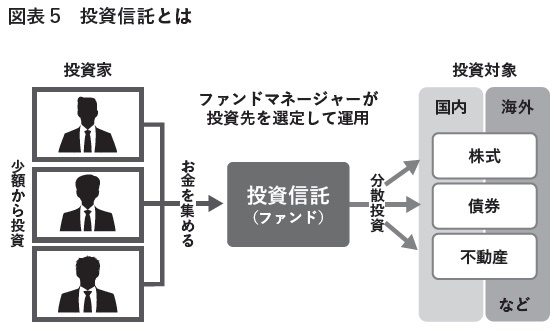

投資信託では、多くの投資家から集めたお金をもとに、ファンドマネージャーが株式や債券、不動産などの商品の売買を行って運用します。その結果、生まれた利益を投資家に分配金として還元します。

たとえば、100人の投資家が1万円ずつ投資したとして合計100万円がファンド(=投資信託の商品)の純資産総額です。そのお金でファンドマネージャーが商品を買い付け、110万円に値上がりしたとします。その利益10万円が100人に分配されることになります。

ファンドにお金を預けておくだけで、自動的に運用されていくのが特徴です。いろいろな金融商品や地域、通貨へ投資するので、自然と分散投資もできます。

自分で運用しなくてもいいので、仕事や家事育児などで忙しい人も「ほったらかし」でお金を増やすことができます。少額から始めることもでき、ハードルの低い投資法と言えるでしょう。

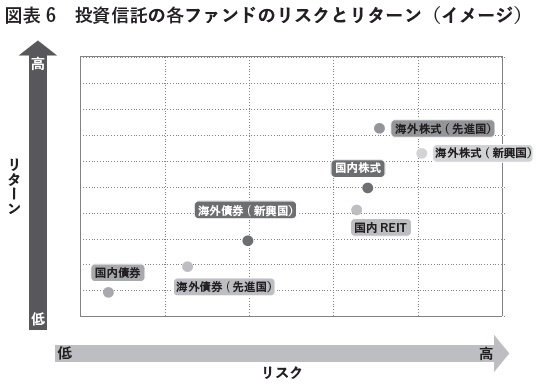

投資信託で購入できるファンドとしては大きく分けて4つの種類があり、リスクが低いほうから「債券」「バランス型」「不動産(REIT)」「株式」です。どう選んでいくのか、順に見ていきましょう。

(1)債券タイプ

債券には、国債、地方債、社債などがあります。いずれも、国や会社が投資家からお金を借りるために発行します。いわば、「借用証書」のようなものです。

投資信託の場合、国内債券では国債が多く扱われています。リスクが低い分、リターンも低くなります。海外債券には先進国の債券と新興国の債券があります。先進国の債券のほうが経済が安定しているのでリスクが低くなります。

債券の中でも、ハイリスク・ハイリターンの商品に「ハイイールド債」があります。通常の外国債券だとおよそ2〜3%のリターンを見込むことができますが、ハイイールド債のリターンは6〜8%にまで上がります。ただ、リスクが高く景気の悪いときにはマイナスになることもあるので注意が必要です。

(2)バランス型

バランス型には、さまざまな種類の商品が組み込まれています。株や債券、不動産などの商品、国も日本国内・海外に分散されているファンドもあります。バランス型を選択すれば、複数の投資信託を購入することなく、広範囲に分散投資できます。

ただし、バランス型の運用結果は、債券や株、国内、海外などが全て合わさったものになります。そのため、プラスに転じていてもマイナスになっていても、債券が上がったからなのか、株が下がったからなのか、もしくは国内の影響が大きいのか、海外の影響なのか、原因がわかりにくくなります。

積極的に投資を学びたい方は、株式タイプと債券タイプ、不動産タイプなどをそれぞれ単品で購入したほうが、各ファンドの値動きがわかりやすいので勉強になります。投資信託を始めてみて、投資に興味が出てきたら自分でいろいろな商品を買って勉強してみましょう。

(3)不動産タイプ(REIT)

不動産に投資するタイプの投資信託を「REIT(リート)」と言います。不動産投資が住居用の建物を購入するのに対し、こちらでは主に商業施設や物流倉庫、オフィスビルなどを買い付けます。

REITを購入すると、テナント料や物件の売却益が分配金として支払われます。月に一度還元される「毎月分配」のファンドが多く、年金と合わせて普段の生活費にしている人もいます。

(4)株式タイプ

株式タイプには、国内の株式に投資する「国内株式」と海外の株式に投資する「海外株式」があります。

自分で直接、株式を購入する場合には基本的に100株単位で取得します。銘柄にもよりますが、10万円前後から購入できます。買いたい企業が100社あれば、10万円×100社で1,000万円必要になります。

投資信託の場合は、1つのファンドの中に100社以上の銘柄がパッケージングされている商品もあるので、少額でも分散投資ができることになります。1万円を投資信託に預けたら、100社の株式に100円ずつ分散して投資をしているイメージです。

また、通常の株式投資の場合、投資した会社が倒産してしまったら価値はゼロになってしまいます。投資信託の場合は1社分の投資額が減るだけで、全てがなくなることはありません。

購入したい投資信託に、どの企業の株式が含まれているかは「目もく論ろ見み書」や「運用報告書」に記載されています。こちらについては後述します。

Check ここでは株式投資のメリットとして「株主優待」についてお話ししますが、投資信託の場合、株主優待は受けられません。また、株主総会にも参加できません。

投資信託のメリットとリスク

ここでは投資信託のメリットとリスクをより詳しく見ていきます。

メリット(1)自分に合った運用商品を選べる

投資信託のファンドには、株式、債券、不動産、コモディティといったアセット(資産クラス)に加えて、国内、先進国、新興国など地域の種類も含めると、幅広いバリエーションがあります。

その中から、ローリスク・ローリターン、ハイリスク・ハイリターンといった観点でファンドを選ぶことができます。また、FXなどでも活用されているレバレッジの仕組みが採用されているファンドや、「AI(人工知能)」「ESG」など特定の分野(テーマ)に投資する商品もあります。

たくさんのファンドの中から、自分に合った商品を選ぶことができます。はじめはファンド選びに迷うこともありますが、一度基本を押さえられたら次第に慣れてくるので問題ありません。商品の選び方については後述します。

メリット(2)複利効果と分配金でリターンを得られる

ほかの投資と同様、投資信託も長期で運用すればするほど複利効果が見込めます。短期で売買を繰り返すと手数料もかかってしまうので、じっくりとお金が増えていくのを待ちましょう。

また、投資信託では分配金が得られるファンドもあります。分配金が出るタイミングはファンドによって異なり、毎月、半年に1回、年に1回とさまざまです。

ただし、分配金がないファンドが決して悪いというわけではありません。生じた利益を次の投資に回すことで、より高い複利効果が見込めます。長期的に運用する場合は、分配金がないもの、もしくは少ないものを選ぶようにしましょう。

なお、分配金が出る商品の中でも「再投資」を設定すれば、分配金を受け取らずに、そのまま次の投資に回すことができます。

リスク(1)為替変動の影響を受ける

外国の株式や債券などに投資するファンドでは、為替変動の影響を受けます。一般的には、円高になるとマイナスの影響を受け、基準価額(=投資信託の価値を毎日の時価で評価したもの)が下がるといわれています。つまり、受取り金額が投資元本を下回る可能性があるのです。

手数料が加算されますが「為替ヘッジ」という仕組みを利用することで、このリスクを限定的なものにすることができます。

リスク(2)REITは値動きが激しい

不動産投資の場合は、物件価格や家賃が突然上がったり下がったりといった値動きがほとんどありません。しかし、REITで取り扱う商業施設などの物件は、景気の影響を受けやすくなります。

また、投資信託は現物資産ではなくペーパーアセット(現金や預金、有価証券などの資産)であり、投資家の売り買いの影響を受けやすく、値動きが激しいと言えます。REITの場合、年間で20〜30%の値動きが発生することもあるので、注意してください。

ただし、リスクがある分、それなりのリターンが得られるのも事実です。債券などローリスクの投資と組み合わせて、分散投資を心がけましょう。

※画像をクリックするとAmazonに飛びます

- 貯金と投資、30年後こんなに差が出る

- 失敗しない投資の3つのルール

- 外貨預金でのお金の増やし方

- 投資信託でのお金の増やし方

- 株式投資でのお金の増やし方

- 「好きな会社」「有名な企業」の株を買うべき? 銘柄選びの2つのポイント

- 証券会社の選び方と売買のタイミング