本記事は、武田拓也氏の著書『金融機関で学んだFPが正しく伝える 投資でお金が増える基本の仕組み』(クロスメディア・パブリッシング)の中から一部を抜粋・編集しています

貯金と投資でこんなに差が出る

将来いくらお金が必要か、もしくは、いま理想の生活を送るためにはお金がどれくらいかかるか。明確な答えを出すことができていないのではないでしょうか。

私がファイナンシャルプランナーとしてたくさんのお客様のお手伝いをさせていただく中でも、特に多いご相談が「なんとなく不安で」「老後が心配だから」といったものです。「今後、自分にはいくら必要なのかわからない」。まずはこの漠然とした不安を解消していきましょう。

個別相談では、その方の収入や月々の生活費、趣味や老後に住みたい場所をヒアリングした上で、具体的な必要金額を算出していきます。セミナーや本のように一度にたくさんの方へお伝えする場合は、「2,000万円」という例を挙げています。

2019年に行われた金融庁の金融審議会「市場ワーキング・グループ」の報告書で、「老後の30年間で約2,000万円が不足する」と発表され、物議を醸したことは記憶に新しいかと思います。

この2,000万円という金額は、夫65歳以上、妻60歳以上の、夫婦のみの無職世帯を前提として算出されています。このケースの場合、毎月約5.5万円の不足が生じるため、20~30年間の不足額が約1,320万円から1,980万円に上るという試算に基づいています。

当時、「公的年金があるのに、国民に2,000万円を用意させるなんて」「そんな大金、とても準備できない」といった、激しいバッシングもありました。

しかし、私はこの数字を見たとき「現実的な金額だ」と感じました。もっと言えば、この2,000万円は介護の費用などが含まれていない、必要最低限の金額です。

とは言うものの、貯金だけで2,000万円を貯めようとすると、多くの人にとっては難しい金額です。よく言われる話ではありますが、銀行の利息は昔に比べて高くありません。以前は預金しているだけで年間5〜6%ほどの利息が付いていましたが、最近では実質0%に近い状態です。

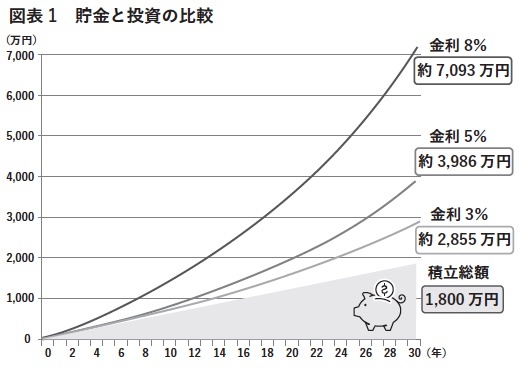

それでは、銀行に預けているお金の一部を投資として運用するとどうでしょうか。図表1は、ひと月5万円を投資運用した場合と貯金した場合の比較です。

投資の金利(=投資によって得た利益)は年間3%、5%、8%と仮定し、期間は30年としています。この金利は、無理な数字ではありません。公的年金の積立金を運用するGPIF(年金積立金管理運用独立行政法人)の運用実績は3.56%です(2001年度〜2022年度第1四半期)。GPIFは国内債券・海外債券・国内株式・海外株式の4分法で運営しており、投資信託でいうバランス型に当たります。また投資信託の外国株式ファンドのみに集中投資した場合で、過去40年の運用実績は8%程度となっています。

金利5%の場合、預貯金のみの運用と比較すると、30年後には2,000万円以上の差が出ます。3%でも1,000万円以上の開きです。貯金だけで資産を積み立てることが、いかに非効率なのかがわかるのではないでしょうか。

それでも、「投資に失敗して、お金が減るのが怖い」と感じる方も多いと思います。確かに、投資は基本的に元本を保証するものではありません。当然「損」をする可能性もあります。

特に投資初心者の方には、そのリスクを最大限避けるため、分散しながら長期にわたって投資することをご提案しています。一時的には損を出してしまっても、分散しながら長期間運用することでリスクは最小限になります。

※画像をクリックするとAmazonに飛びます