この記事は、2023年3月13日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

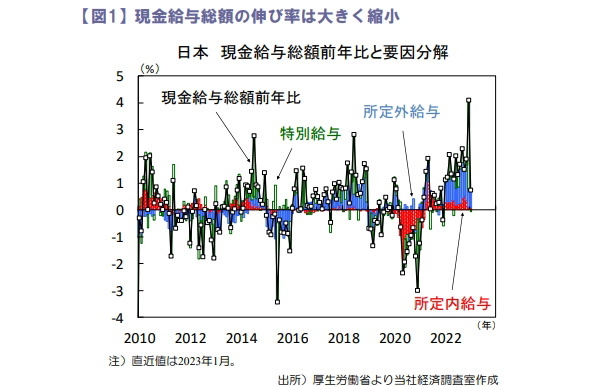

賃金上昇率は特別給与のはく落で大幅減速

1月の現金給与総額は前年比+0.8%増加したものの、伸び率は昨年12月の同+4.1%から鈍化しました(図1)。

特別給与が減少へ転じた影響が大きく、所定外給与の伸びも鈍化しました。製造業における大幅減産の影響で残業時間が縮小した影響とみられます。所定内給与は伸びが鈍化しましたが、今年の春闘ではベースアップの加速が見込まれるため上向く見通しです。

一方、実質ベースでは前年比▲4.1%となり大幅な減少となりました。先行きも、実質賃金の減少が見込まれ、物価高騰に賃金上昇が追いつかない状況はしばらく続きそうです。

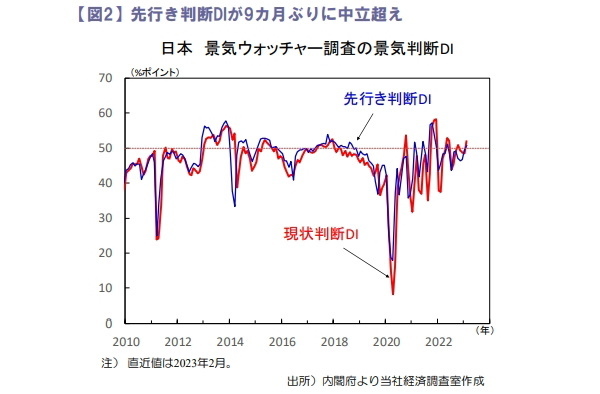

景気の現状判断DIは4カ月ぶりに上昇

2月の景気ウォッチャー調査は景気の現状判断DIが52.0と4カ月ぶりに上昇しました(図2)。

内訳をみると家計動向関連、企業動向関連、雇用関連のいずれも上昇。家計動向関連では特に飲食関連が大きく上昇しており、判断理由としてインバウンド再開等による来客数・宿泊者数増加が多くあげられました。

先行き判断DIも50.8と上昇しました。判断理由では新型コロナの感染症法上の5類移行や、マスク着用ルールの緩和を受けた人流再開を期待する声が多くみられました。経済活動の正常化により、サービス関連を中心に景況感の改善が続く見通しです。

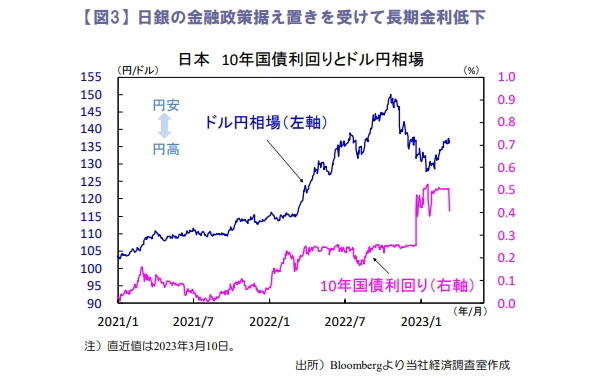

日銀が金融緩和策の現状維持を決定

10日の金融政策決定会合で、日銀は大規模金融緩和策の現状維持を決定。事前予想通りでしたが、市場機能に改善がみられない中でさらなる緩和修正への警戒感がくすぶっていたため、修正がなかった事を受け10年国債利回りは日銀の許容上限0.5%を大きく下回り、為替市場で円が下落する場面も見られました(図3)。

ただし、4月以降に政策修正があるとの見方は根強く、金利上昇圧力は再び強まる見通しです。国会は先週、日銀正副総裁の人事案に同意、大規模緩和策は様々な副作用とともに4月9日に発足する植田次期総裁の新体制に引き継がれます。

日経平均株価は2週連続で上昇となったが

先週の日経平均株価は週間で+0.78%と2週連続上昇。米金利上昇圧力や経常収支悪化を受け、一時1ドル=137円台まで円安が進んだ事が好感され、9日まで5連騰となりました。

先物とオプションの清算が重なるメジャー特別清算値(SQ)算出を意識した先物買いも継続。ただし、米銀破綻問題で10日に円が急伸するなど動揺も広がるなか、海外投資家(主体別売買動向では先物が3月第1週まで7週連続買い越し)の動向に要注意です。

向吉 善秀