本記事は、山田順氏の著書『日本経済の壁』(エムディエヌコーポレーション)の中から一部を抜粋・編集しています。

記録的な円安の原因は日米の金利差

日本円は、世界の主要通貨の一つである。だから、日本経済が安定していれば、円は〝安全資産”として投資家に買われる。

しかし、安全資産というのは、メディアが勝手につくり上げた幻想に過ぎないことが次第に明らかになってきた。経済は長期低迷し、財政赤字は

そんな国の通貨が安全資産であるわけがないからだ。

それなのに、ドル円相場は2013年から2021年までの約10年間、大きく変動しなかった。1ドル100円〜110円の範囲で安定したレートを保ってきた。そのため、日本人は誰もが、ドルに対しての円の価値は変わらないと思い込んできた。

しかし、2022年に世界中でインフレが激しくなると、ドル円相場は大きく変動し始めた。

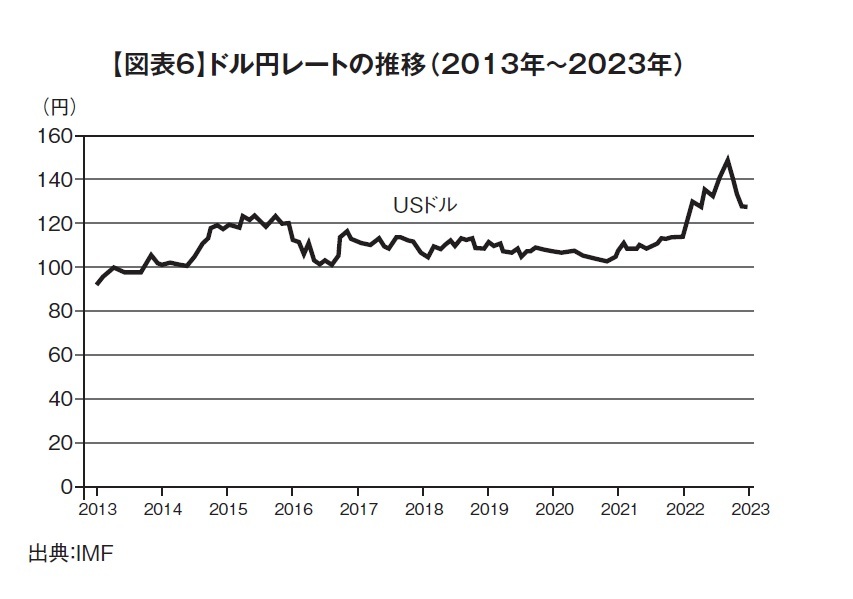

ドル円レートは2022年の1月に113円前後だったが、10月にはなんと一時的に150円を突破した。これは、1990年以来の32年ぶりの記録的な円安だった。

その原因を、専門家もメディアも、日米の金利差が開いたからだと指摘した。

アメリカのFRBは、インフレが昂じていくのに合わせて、経済学の常識どおり、政策金利(FF:フェデラルファンド金利の誘導目標)を引き上げた。2022年の1年間を振り返ると、4回連続で0.75%の異例の大幅利上げを行い、その後の12月のFOMC(連邦公開市場委員会)でやや減速して0.5%の利上げを行った。その結果、アメリカの政策金利は過去15年で最高水準の4.25~4.5%に達した。

この間、日銀はインフレにもかかわらず量的緩和を続け、長期金利(10年物国債利回り)を0.25%に固定したままにしたので、日米の金利差は拡大の一途をたどった。2022年10月になって日銀は突如円買い介入し、さらに12月に長期金利を0.5%に引き上げたので、円安は反転してドル円は120円台に戻った。

しかし、2023年の本稿執筆時点(2023年3月)では、ふたたび135円を超えている。FRBは依然として小幅ながら利上げを続けている。

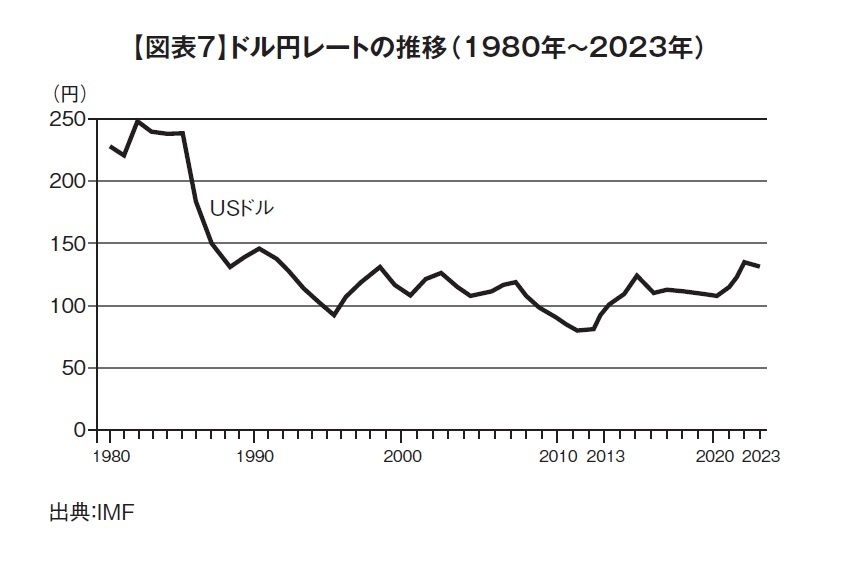

[図表6]は2013年から10年間のドル円相場の推移グラフ、[図表7]は1980年から約30年間の推移グラフである。

為替レートが変動する二つの理由

たしかに金利差が開けば、為替相場は大きく動く。金利の安い通貨を売って高い通貨を買うからだ。円を持っているよりドルを持っているほうがはるかにトクだから、円を売ってドルを買う。

しかし、記録的な円安の原因は、金利差だけだろうか?

為替レートは、変動相場制の下では、一般的に金利差で動くとされている。

A国とB国に金利の差があると、たとえばA国の金利がB国より高ければB国の通貨は下落する。アメリカの金利のほうが日本より高ければ、円安になる。これが逆なら、円高になる。

ただし、これは両国の経済が正常に保たれていることを前提としている。

もう一つ、通貨供給量の増減でも、為替レートは動く。A国が金融を緩和して通貨供給量を増やし、それがA国とB国の通貨供給量のこれまでのバランスを上回れば、A国の通貨はB国の通貨に対して下落する。実際、アメリカがリーマンショック以後に量的緩和によってドルの供給量を増やした際には、円高(ドル安)が進んだ。このときに円は安全資産と誤解され、2011年10月31日には1ドル75.32円という史上最高値を付けた。それが反転して円安になったのは、日本もアベノミクスで量的緩和を始めたからだ。

しかし、為替レートを動かす最大の原因は、金利差でも通貨供給量でもなく、経済力(国力)である。

経済のファンダメンタルズで為替は動く

為替レートが変動する最大のメカニズムは、A国とB国の国力の差である。国力が充実して経済成長を続けている国の通貨は、国力を落として経済成長が低迷している国の通貨に対して、長期的に上昇する。

金利や通貨供給量の差は、一時的な為替レートの変動をもたらす。しかし、国力の差が開いていくと、為替レートの変動は金利や通貨供給量のメカニズムだけでは説明できなくなる。長期的に経済が衰退していく国の通貨は、経済が強い国の通貨に対して下落し続けることになる。

したがって、現在の円安(ドル高)は、日米両国の国力の差と考えたほうがいい。誰もが知るように、日本経済が世界最強だったのは、1980年代である。日本は「世界の工場」と言われ、「メイドイン・ジャパン」(日本製品)は世界を席巻した。

円は強くなり、ドルに対して上昇を続けた。それを象徴するのが、1985年にG5国間(日・米・英・独・仏)で交わされた「プラザ合意」である。

このとき、アメリカは双子の赤字(貿易赤字、財政赤字)に悲鳴を上げ、それを調整するために、主に日本とドイツに通貨の切り上げを求めた。その結果、円高は一気に進み、プラザ合意前に1ドル200円台だった円は、翌1986年には100円台になった。そして、この状態がついこの間まで続いてきた。

変動相場制は、通貨の為替レートの変動により、各国の対外不均衡を是正する機能を持っている。「為替レートは各国の経済のファンダメンタルズを反映すべきである」というのが、変動相場制での大原則である。

この大原則が機能すれば、もはや円はドルに対して弱くなっていくだけだ。日本経済が復活をとげ、かつての競争力を取り戻さないかぎり、円高になることはない。

いまや日本のGDPはアメリカの5分の1

いまから8年前の2015年、私は円に関して2冊の本を書いた。1冊は『永久円安 ── 頭のいい投資家の資産運用法』(ビジネス社)、もう1冊は『円安亡国 ── ドルで見る日本経済の真実』(文春新書)である。

どちらも、円安が日本経済に与える影響について書いたものだが、円安が定着した現在行われている議論は、この本のなかにほぼ書き込んである。すなわち、円安は日本経済全体にとっても、私たちの日常の暮らしにとっても、決定的にマイナスだということだ。『円安亡国』の「第8章:円安貧乏とドルシフト」で私は、次のように書いた。

《円を持っているだけで、資産が目減りする。円安が進めば当然そういう時代がやって来るので、私たちは「円・アタマ」から「ドル・アタマ」に切り替えなければならない。

すでに「1ドル200円時代」が視野に入ってきている。短期的には1ドル150円という、これまで約30年間続いてきた「円安・円高」のレンジ内の上限で収まるという見方もできるが、長期的には150円は軽く突破してしまうだろう。

それがいつになるかは予測できないが、それほど先のことではない》

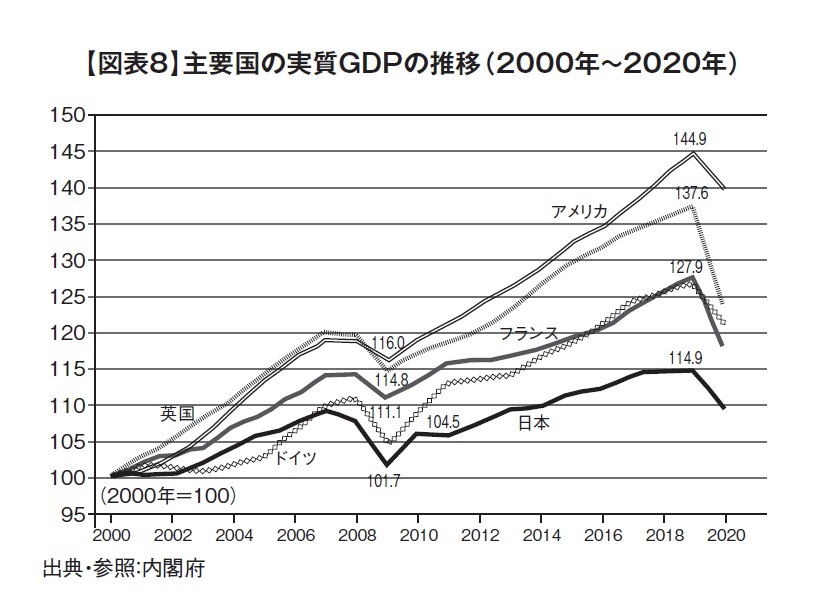

[図表8]は、主要国のGDP(実質)の推移グラフである。2000年を100として、各国のGDPが20年間でどのように推移したかを示している。

2020年はコロナ禍で各国とも成長が止まったことを考慮して現在の日米の状況を比較すると、アメリカはおよそ1.5倍になったのに対し、日本は1.1倍にもなっていない。となれば、円安になるのは当然だろう。

1980年代、アメリカのGDPは日本の約2倍だった。その後の1990年代に日本はほぼ成長しなくなったので、2000年代に入るとアメリカのGDPは日本の約3倍になった、そして、いまや5倍近くになっている。

2030年、2050年と日本の順位は落ちるだけ2020年から2年間、新型コロナのパンデミックという災禍に見舞われたとはいえ、世界各国の基本的な経済成長の未来図は変わっていない。

この先の世界各国のGDP予測を見れば、日本の

[2030年 世界各国のGDPランキング]

- アメリカ31兆ドル

- 中国29.2兆ドル

- 日本7.2兆ドル

- ドイツ6.2兆ドル

- インド6兆ドル

- イギリス4.2兆ドル

- フランス4兆ドル

- カナダ3.4兆ドル

- 韓国2.6兆ドル

- インドネシア2.5兆ドル

[2050年 世界各国のGDPランキング]

- 中国52.5兆ドル

- アメリカ52兆ドル

- インド20兆ドル

- 日本10.5兆ドル

- ドイツ9.8兆ドル

- イギリス7.3兆ドル

- フランス6.7兆ドル

- カナダ5.7兆ドル

- インドネシア5.2兆ドル

- オーストラリア4.9兆ドル

この予測は、どう見ても日本に甘く、現在の成長率を見れば2030年に7.2兆ドルに達するのはほぼ不可能ではないだろうか。とすれば、ドイツ、インドに抜かれるのは間違いない。

2050年においても、世界第4位を維持しているというのは本当に考えづらい。

なぜなら、2050年の日本の人口は1億人を割り込んで9,515万人、65歳以上の高齢人口は3,746万人(39.6%)、生産年齢人口4,930万人は(51.8%)となっているからだ(国土交通省データ)。

近未来、ほぼ確実に経済が縮小する国の通貨を誰が欲しがるだろうか。一時的な投機は別として、円安は今後もずっと続くトレンドなのである。

1952年、神奈川県横浜市生まれ。立教大学文学部卒業後、光文社に入社。『女性自身』編集部、『カッパブックス』編集部を経て、2002年、『光文社 ペーパーバックス』を創刊し編集長を務める。2010年より、作家、ジャーナリストとして活動中。主な著書に、『出版大崩壊』(文春新書)、『資産フライト』(文春新書)、『中国の夢は100年たっても実現しない』(PHP研究所)、『永久属国論』(さくら舎)などがある。翻訳書には『ロシアン・ゴットファーザー』(リム出版)がある。近著に『コロナショック』、『コロナ敗戦後の世界』(MdN新書)がある。※画像をクリックするとAmazonに飛びます