本記事は、山田順氏の著書『日本経済の壁』(エムディエヌコーポレーション)の中から一部を抜粋・編集しています。

日本の国民負担率は本当に高いのか?

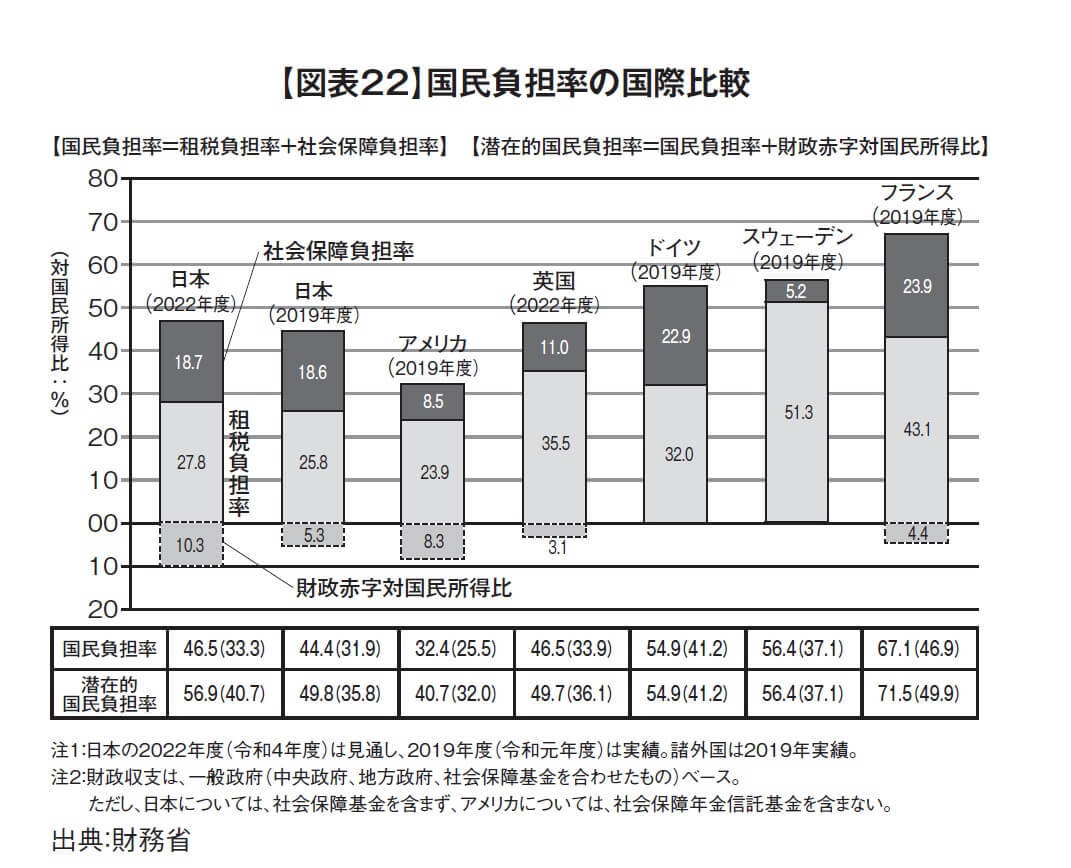

それでは、日本の国民負担率47.5%(2022年度実績見通し)は、国際的に見て高いのだろうか? 財務省のHPに国民負担率の国際比較のグラフと表がある(「図表22」参照)。

ここには、アメリカ32.4%、英国46.5%、ドイツ54.9%、スウェーデン56.4%、フランス67.1%の5カ国しか示されていないので、以下、主要国をもう少し加えてみる。

韓国40.1%、スペイン47.3%、イタリア60.0%、ノルウェー54.0%、フィンランド61.5%、オランダ54.4%、オーストラリア34.5%、カナダ47.5%。中国、東南アジア諸国、インドに関しては、財務省HPに統計がない。また、各国とも税制も社会保障システムも違うので断じることはできないが、一見では日本はけっして高いとは言えない。とくに、韓国やアメリカなどよりは高いが、欧州諸国(とくに北欧諸国)に比べたら低いのだから、怨嗟の声が上がるのはおかしいと思える。

しかし、これは大きな間違いで、日本は「五公五民」よりひどい重税国家なのである。

なぜなら、国民負担率がいくら高かろうと、それに見合った住民サービスがあれば、重税であっても重税感はなくなる。つまり、社会保障が充実した高福祉国家なら、一概に重税国家とは言えない。その意味で、北欧の国々、スウェーデン、ノルウェー、フィンランドなどは、重税国家ではあっても国民の不満は少ない。

たとえば、北欧諸国では教育は大学まで無償である。ところが、日本では、国立大学ですら高額の入学金と授業料を取る。あまつさえ、学生ローンまで組ませて学費を先払いさせている。教育無償化は議論されているだけで実現していない。

これで47.5%は、やはり高いと言わざるをえない。さらに、もっとカラクリがある。国民負担率というのは日本独特のもので、諸外国はGDP比で負担率を出している。ところが、日本は間接税を省いた国民所得比で算出している。つまり、間接税率の高い欧州諸国は、国民負担率が日本より高めに出てしまうのである。

国の借金を加えると「五公五民」では済まない

さらにもう一つ、カラクリと言うか、当然と言うか、本当の国民負担率は、国の借金(財政赤字)も加えて計算しなければならない。なぜなら、国の借金である国債は、将来の税金で償還されるべきものだからだ。それで、財政赤字を加えて算出した国民負担率を「潜在的国民負担率」としている。

[図表22]には、各国の潜在的国民負担率が示されているが、それで見ると日本はスウェーデンより高い。財務省の発表には2023年度の国民負担率の見通しがあり、それによると、2022年度から0.7ポイント下がって46.8%となるが、潜在的国民負担率はなんと3.7ポイント上がって61.1%である。

日本は、世界でも類を見ない「高負担低福祉国家」なのである。

しかも、国債発行には際限がなく、財政赤字は拡大する一方になっている。このまま行くと、さらに潜在的国民負担率は上がる。それにしても、本来GDP比でいいものをそうせず、GDP比にしたものにはわざわざ「潜在的」という名目をつけている。これはゴマカシではないだろうか?

日本経済が長期低迷を続けている一つの原因に、この国民負担率の高さがある。国民負担率が1%上昇すれば、成長率が0.3%低下するという調査研究レポートがある。

すでに潜在的国民負担率は「六公四民」になっている。所得の6割も国に取られてしまうのだから、若者は結婚できるわけがないし、まして少子化など改善できるわけがない。

重税国家だと気づかせない巧妙な仕掛け

国民負担率の統計が始まったのは、1970年。以来、財務省は毎年発表を続けてきたが、まさか、50%に迫るなどとは夢にも思わなかっただろう。なにしろ、1970年は24.3%に過ぎなかったからだ。それが、今世紀に入ってから増え続け、2013年度に40%を超えてしまった。

国民負担率を減らすには、分子となる税金や社会保障の負担を減らすか、分母となる国民所得を上げるしかない。岸田首相は「新しい資本主義」を標榜し、「令和版所得倍増計画」を進めると言ってきた。しかし、具体的になにもしていない。

こんな状況では、諸外国なら抗議デモが起こり、政権は倒れているだろう。実際、2022年10月、英国はそうなった。しかし、日本ではデモはおろか、抗議の声すらわずかだ。なぜなのだろうか?

かつて私は『隠れ増税』(青春新書、2017)という本を執筆したが、そのなかで、次の4点を挙げた。

(1)税金が複雑かつ種類が多すぎること

(2)見えない税金があること

(3)公共料金を税金と考えていないこと

(4)源泉徴収制度があること

(1)から説明すると、日本の税金は、国や自治体に納める税金(国税、地方税)だけで、50種類以上あり、これを全部知っているのは専門家しかいない。

(2)の見えない税金は、「たばこ税」「酒税」「自動車関連税」(自動車所得税、自動車重量税、軽油取引税など)「入湯税」「ゴルフ場利用税」「一時所得税」などで、はなから価格・サービスに上乗せされているので気づかない。

(3)の公共料金は税金の一種と考えるべきで、水道料金、電気料金のほかにNHKの受信料まである。

(4)の源泉徴収制度というのは、基本的な税金である「所得税」や「住民税」が、給与所得者の場合、毎月給与から天引きされてしまうこと。そのため、いくら税金を取られているのか、それが重いかどうかわからなくされている。また、この制度は徴収を会社がするので、事実上、会社が税務署の出先機関になっている。

源泉徴収制度は、アメリカ、英国、ドイツなどにもあるが、日本とは違っていて、最終的に自身で税を確かめて確定申告することになっている。

1952年、神奈川県横浜市生まれ。立教大学文学部卒業後、光文社に入社。『女性自身』編集部、『カッパブックス』編集部を経て、2002年、『光文社 ペーパーバックス』を創刊し編集長を務める。2010年より、作家、ジャーナリストとして活動中。主な著書に、『出版大崩壊』(文春新書)、『資産フライト』(文春新書)、『中国の夢は100年たっても実現しない』(PHP研究所)、『永久属国論』(さくら舎)などがある。翻訳書には『ロシアン・ゴットファーザー』(リム出版)がある。近著に『コロナショック』、『コロナ敗戦後の世界』(MdN新書)がある。※画像をクリックするとAmazonに飛びます