この記事は、2024年1月9日に三菱UFJアセットマネジメントで公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

小売業販売額は2カ月ぶりに増加

11月の小売業販売額は前月比+1.0%と前月の同▲1.7%から増加に転じました(図1)。

実質ベースでも増加し消費の堅調さが示されました。業種別に見ると、飲食料品が軟調だった一方、織物・衣服・身の回り品、家庭用機械器具、燃料、自動車が増加。11月の百貨店・スーパー 販売額(既存店)についても前年比+4.4%(10月は同+3.7%)と増加しました。外国人訪問客によるインバウンド需要の高まりや気温低下による防寒衣料等の季節商品が好調でした。

また、12月の消費者態度指数は37.2(前月は36.1)と3カ月連続で上昇。内訳を見ると、全ての指標で上昇しマインド改善を示しました。物価上昇率がピークをうつ中、今後消費の増加が期待されます。

鉱工業生産は3カ月ぶりに減少

11月の鉱工業生産は前月比▲0.9%(10月同+1.3%)と3カ月ぶりに減少しました。経済産業省は基調判断を「一進一退」に据え置きました。業種別に見ると、生産用機械が同+1.6%、プラスチック製品が同+0.5%と堅調だった一方で、石油・石炭製品が同▲5.8%、輸送機械工業(除く自動車)が同▲4.6%と軟調でした(図2)。

製造工業生産予測調査によれば、12月は生産用機械が半導体・フラットパネルディスプレイ製造装置の生産上昇を見込むなど、全ての業種で生産の増加を見込んでいることから前月比+6.0%(経済産業省による補正値は同+3.2%)と増加見込みです。

一方、2024年1月は輸送機械工業が乗用車の生産低下を見込むなど、全ての業種での低下を見込ん でおり、同▲7.2%と減少する見通しです。先行き見通しについては、ダイハツの品質不正問題に伴う自動車生産停止や1月1日に発生した能登半島地震の影響で更に下振れる可能性に注意が必要です。

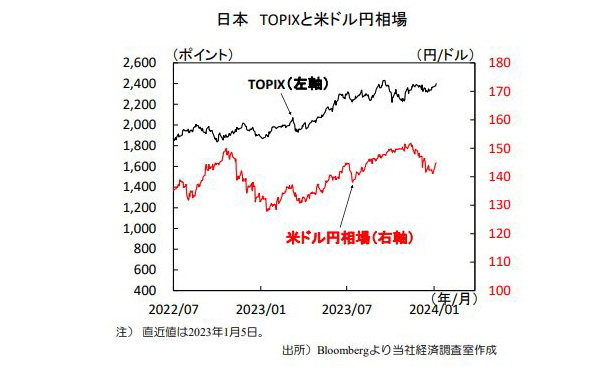

日経平均株価は横ばいで推移

先週の日経平均株価は週末比で▲0.26%とほぼ横ばい(図3)。

業種別に見ると、海運、石油・石炭製品が堅調だった一方、精密機器、電気機器が軟調でした。1月1日に発生した能登半島地震や2日に起きた羽田空港事故の関連株は当初下落しました。しかし、影響は想定されていたほどには深刻ではないと市場で受け取られ、株価は持ち直しました。足元では日銀の金融政策及び景気への影響は限定的と見ています。

為替市場では米金利上昇による日米金利差拡大や、日銀の早期政策修正期待の後退から円安にふれています。ただし金融緩和政策正常化の観測が再び高まった場合、円高に転じる公算が大きく、株 価の重しになる可能性に注意が必要です。