この記事は2024年5月20日に「第一生命経済研究所」で公開された「外食の値上がりランキング」を一部編集し、転載したものです。

落とし所は一律10%

日米関税交渉は、遠からず合意される見通しだ。目途は、6月15~17日のカナダG7首脳会議となるだろう。おそらく、相互関税は10%のベースラインに、7月上旬以降も据え置かれるのではないか。25%と設定された自動車や鉄鋼・アルミも、同様の10%に引き下げることが現実的な落とし所だとみる。国内的な世論には、「関税交渉はゼロ%を目指す」という意見も強いだろうが、トランプ政権と直接交渉をしないアジア諸国は一律にもっと高い税率を課される可能性がある。仮に、石破政権がトランプ政権との間で、すべての輸出品目に対して10%という合意ができれば、それは成果になると思うが、参議院選挙を前にして、「関税率はゼロに引き下がらないと失敗だ」という反発も起こる可能性がある。

そこで、相互関税が一律10%で着地したときに、日本の製造業がその水準で耐えられるのかどうかを考えてみた。結論から言えば、製造業の企業収益面で、10%の米国向けの追加関税は何とか耐え凌げるラインであろう。

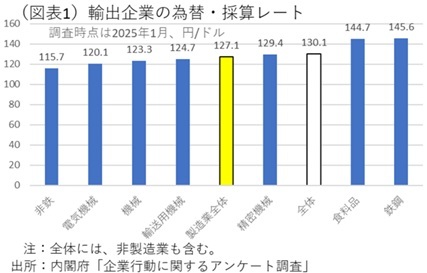

参考にするのは、内閣府「企業行動に関するアンケート調査」である。調査時点2025年1月の本調査では、輸出企業の採算円レートは1ドル130.1円となっている(図表1)。現在の為替レートを140円とすれば採算レートまでののり代は7.6%、145円とすれば11.1%、150円とすれば15.3%となる。為替レートが143円よりも円安水準であれば、計算上では10%の相互関税でも利益が出せるということになる。

個別の業種では、輸送用機械は124.7円とさらに採算レートは低い。計算上は137.2円(=124.7円×1.10倍)までは採算が取れることになっている。機械は採算レートが123.3円、電気機械が120.1円と低い。自動車、電気機械、一般機械と言った主要な輸出企業は、他の製造業よりも採算レートが低くなっていて、耐久性があることがわかる。

過去の採算レートと実際の為替レートの推移を確認すると、この採算レートは実際の為替レートが円安になれば同様に円安方向に変化している。つまり、採算レートは固定的なものではなく、円安になれば企業の輸入コスト(変動費)が上がって採算レートも上がり、円高になれば採算レートも下がるという傾向があるのだろう。

今後、日銀は金利正常化を一旦停止して様子をみるだろうから、為替レートには円安方向の圧力が働き、トランプ関税を円安によって緩和するような動きになるだろう。金利正常化を一定期間だけ停止することで、「トランプ禍」の悪影響を吸収することが可能になる。

損益分岐点

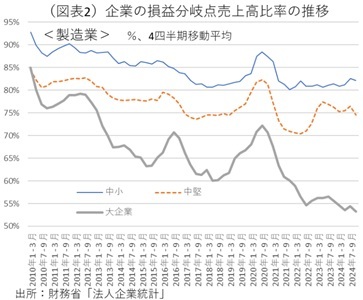

より厳密に企業の採算性を考えるとき、財務分析をしてみる必要がある。2024年末までの財務データ(財務省「法人企業統計」)を使って、製造業の損益分岐点売上高比率(以下、損益分岐点と略)を計算してみた。すると、企業規模別にみて、大企業(資本金10億円以上)の損益分岐点は2020年以降に大きく下がっていることがわかった(図表2)。2024年の損益分岐点は、大企業で53%まで下がっている。これは、粗利の中からトランプ関税を10%分支払ったとしても、まだ十分に経常利益を出せる水準である。損益分岐点とは、「固定費÷粗利率」で計算できる。粗利が10%ほどトランプ関税に食われたとしても、53%÷(100-10)=59%と損益分岐点の上昇は限られる。トランプ関税は、輸出全体のアメリカ向け輸出割合20%に限られる。だから、粗利の減少はもっと少ないだろう。

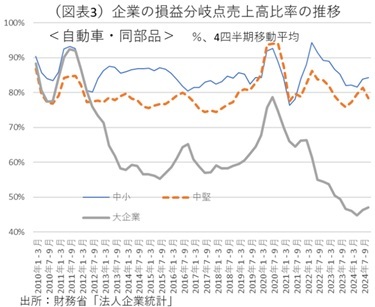

これをトランプ関税のダメージが最も大きいとみられる自動車・同部品についても調べてみた(図表3)。自動車・同部品の損益分岐点(大企業)は47%とさらに低い。主要な自動車産業も、相互関税10%に耐えることができそうだ。

しかし、中堅・中小企業はどうだろうか。製造業では、中堅企業の損益分岐点は75%である。中小企業は82%である。大企業に比べると、相互関税10%を吸収できる余力は乏しい。仮に、大企業が、取引先である中堅・中小企業に対して価格転嫁を認めないような姿勢を取れば、中堅・中小企業は収益悪化の打撃は大きいだろう。

大企業・製造業の国内取引先に対する姿勢が、強い値引きを求めるようになれば、中堅・中小企業の収益悪化を通じて、賃上げや雇用拡大の勢いは鈍ることだろう。当面、政府は、大企業が損益分岐点の余力の範囲内で打撃を吸収することを見守り、中堅・中小企業への影響を注視することが大切であろう。

注目される次の賃上げ

マクロ経済政策では、デフレからの完全脱却を目指して、賃上げの動きを継続させることが重要になる。今のところ、大企業は従来からの損益分岐点の低さもあって、2026年度の春闘でも賃上げを継続できそうである。問題は、そうした賃上げの裾野が狭くなる可能性である。損益分岐点の高い中堅・中小企業は、売上減少・値引き要請を受けると、粗利が小さくなって、固定費負担の増加に耐えにくくなる。そうなると、2026年度の賃上げは停滞するだろう。

政府は、これまで以上に中堅・中小企業の価格転嫁が順調に運ぶようにすることが肝要である。輸出企業のうち大企業も、アメリカ市場でトランプ関税分の値上げを促進して、国内取引先へのデフレ圧力を働かせないことが求められよう。