少額から非課税で投資ができるつみたてNISAは、投資初心者にも人気です。長期の資産形成にも向いているといわれる制度ですが、中には「本当に危険はないの?」「リスクがあるものはやめた方がいいのでは?」と不安に感じている人もいるかもしれません。本記事では、つみたてNISAのリスクやつみたてNISAをやらない方がいい人の特徴について解説します。

目次

つみたてNISAをやめたほうがいい理由とは

「つみたてNISAはやめた方がいい」といわれるのには、どのような理由があるのでしょうか。つみたてNISAでの投資によって生じるリスクから、その理由について詳しく解説します。

- 中途換金して損する可能性があるから

- 途中でやめなくても20年後に暴落して損するかもしれないから

- 損をしているのに税金まで取られてしまう場合があるから

- 積立中は家計が逼迫されるから

- おすすめできない銘柄に投資してしまう可能性があるから

中途換金して損する可能性があるから

つみたてNISAで運用する投資信託は、原則いつでも中途換金が可能です。しかし、換金するタイミングによっては損失が発生する可能性があります。せっかく積み立てた資金が元本割れしてしまうと、「運用なんてするんじゃなかった」と思う人もいるかもしれません。

投資信託は元本保証がない商品であるため、そのリスクについてはあらかじめ十分理解しておくことが大切です。

途中でやめなくても20年後に暴落して損するかもしれないから

つみたてNISAでは、長期間コツコツと積立投資を行うことでリスクを低減することが可能です。ただし、非課税期間が満了となる20年後に金融市場が暴落していた場合は、積み立てた元本を割る可能性もあります。

長期投資と分散投資でリスクを抑えた制度であるものの、損失を被る可能性はゼロではないということです。

損をしているのに税金まで取られてしまう場合があるから

つみたてNISA内で資産を保有している限り、税金が発生することはありません。しかし、保有資産を課税口座へ移管した場合は、その後の解約時に税金が発生するケースがあります。

つみたてNISAは非課税期間が最長20年ですが、一般NISAのようにロールオーバーの仕組みはありません。したがって20年後に非課税期間の満了を迎えたとき、投資信託を解約して受け取るか、課税口座へ移管することとなります。課税口座へ移管するタイミングによっては、その後の解約時に税金が発生する場合があるため注意が必要です。詳しいケースで説明しましょう。

1.非課税期間の満了

投資金額40万円の投資信託が時価評価額20万円に値下がりしていたため、解約せずに特定口座へ移管する。

2.特定口座で保有する

課税口座で数年保有した後、投資信託の評価額が30万円まで戻ったため、解約手続きを行う。

3.税金が発生

10万円の譲渡益が発生したとみなされ20.315%の税金がかかる。

上記の例では、40万円の投資元本に対して、最後は30万円で解約をしているため、10万円の損失が発生しているようにみえます。しかし、税制上では、10万円の譲渡益が発生したとみなされ税金がかかってしまいます。

これは、税制上の損益の判断基準は、当初つみたてNISAで購入したときではなく、特定口座へ移管したときの価格となるためです。つまりこのケースでは、つみたてNISAから特定口座へ移管した際の価格である20万円が損益を判断する基準になるということです。

したがって、「20万円で購入した投資信託を30万円で解約した」とみなされるため、10万円の譲渡益に税金がかかります。このように課税口座へ移管したタイミングによっては、「当初の投資元本からは利益が出ていないのに税金がかかる」ということを理解しておきましょう。

積立中は家計が逼迫されるから

つみたてNISAでは、毎月一定の金額で投資信託を買い付けます。非課税枠は年間40万円であるため、月3万3,333円まで(金融機関によっては33,000円)が非課税の対象です。もし満額を利用する場合、「家計が逼迫されてしまう」と感じる人もいるかもしれません。

つみたてNISAに限らず、金融商品の買付は余裕資金で行うものです。つみたてNISAの利用で家計が苦しくなるようであれば、余裕ができるまで投資は行わない、もしくは少額での運用からスタートしましょう。

おすすめできない銘柄に投資してしまう可能性があるから

つみたてNISAの対象銘柄は、2022年7月現在で213本もの種類があります。初めて投資にチャレンジする人の中には、「商品の選び方が分からない」という人もいるでしょう。よく考えずに「とりあえずこの商品にしよう」とした場合、自分の投資意向やリスク許容度に沿わない商品を購入してしまう可能性もあります。

つみたてNISAでは金融庁の基準をクリアした商品のみが投資対象となっていますが、その上できちんと自分で銘柄選定を行うことが大切です。

つみたてNISAを始めたほうがいい理由とは

ここまでつみたてNISAの投資で発生するリスクについて説明してきましたが、つみたてNISAには利用すべき複数のメリットもあります。ここからは、つみたてNISAを始めた方がいい理由について解説します。

- 非課税枠を活用しないともったいないから

- 将来のためにお金を増やす有効な手段だから

- 多くの証券会社で買付手数料が無料だから

- 「投資しないリスク」を避けることに繋がるから

非課税枠を活用しないともったいないから

つみたてNISAには毎年40万円、20年間で最大800万円もの非課税枠が設定されています。通常投資信託などの金融商品で利益が出た場合、20.315%(所得税15.315%、住民税5%)の税金が課されるため、NISA制度の節税効果はかなり大きいといえるでしょう。

つみたてNISAは、長期での少額投資を支援するために作られた制度となっており、その仕組みを活用しないのはもったいないといえます。

将来のためにお金を増やす有効な手段だから

低金利政策が長く続く現在、つみたてNISAは資産を増やすのに有効な手段です。もちろん元本が割れるリスクには十分気を付ける必要がありますが、長期間コツコツと積立投資を続けることで、投資リスクを低減できる効果があります。

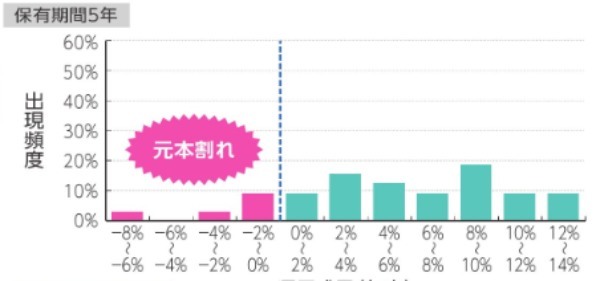

下記の画像は、5年間積立投資を行った場合の運用成果を示したものです。

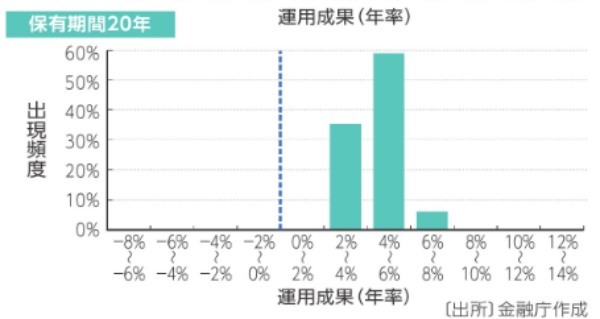

投資期間が5年の場合は、元本が割れるケースが複数見られました。では、投資期間が20年まで延びた場合はどうでしょうか。

投資期間が20年の場合では、元本割れを起こしたケースは見られませんでした。この例から、長期投資によって元本割れのリスクを低減できることが分かります。

もちろん将来の相場のことは誰も予測ができないため、「長期投資をすれば絶対に利益が出る」というわけではありません。しかし、長期の資産形成を行う上で、つみたてNISAは欠かせない制度だといえるでしょう。

多くの証券会社で買付手数料が無料だから

つみたてNISAの対象商品は、金融庁の厳しい基準をクリアしたのみとなっています。その基準には手数料に関するものも含まれており、例として下記のような基準が挙げられます。

・販売手数料がかからない(ノーロード)

・信託報酬が一定水準以下

このため、つみたてNISAで購入する商品は運用コストが一定水準以下のものに限られているのです。

また、証券会社によってはつみたてNISAの利用でポイントが貯められるところもあります。運用コストを抑えつつ、ポイントも貯められるのは、多くの投資家にとって嬉しいメリットといえるでしょう。

「投資しないリスク」を避けることに繋がるから

資産運用をせずに、現金だけで資産を保有することにもリスクがあるといわれています。例えば、円安進行によって日本円の価値が下落してしまった場合、保有している現金の価値も同時に下落してしまいます。

しかし、つみたてNISAを通じて海外の通貨にも投資をしていれば、円安による為替リスクを回避できる効果があるのです。

また、インフレリスクについても同様です。インフレによって物価が上昇すると、実質的にお金の価値は下落してしまいます。現金でしか資産を持っていない場合、資産が目減りするリスクに備えられません。

一方、つみたてNISAで株式などの資産に投資をしていれば、インフレによる企業の業績アップで株高の恩恵を受けられる可能性があります。もちろんインフレ=株高とは言い切れないものの、保有資産全てを現金で保有するよりは、リスク分散になるといえるでしょう。

つみたてNISAをやめたほうがいい人の特徴

つみたてNISAは、長期間コツコツと積立投資を行うことで運用益を目指す仕組みです。この特徴を踏まえると、以下のような人がつみたてNISAはやらない方がいいといえます。

- 必ず元本保証が欲しい人

- 生活資金に余裕がない人

- 短期で利益を狙いたい人

- 株式投資を行いたい人

必ず元本保証が欲しい人

つみたてNISAの投資対象である投資信託には元本保証がありません。そのため「絶対に積み立てた資金を減らしたくない」という人は、つみたてNISAに向いていないでしょう。

長期投資を行うことでリスクは低減できるものの、絶対に損失が出ないとは言い切れません。つみたてNISAを始めるときは、元本が割れるリスクがあることを十分に理解しておくことが大切です。

生活資金に余裕がない人

つみたてNISAに限らず、金融商品への投資は余裕資産で行うものです。そのため、「毎月の生活資金で精いっぱいで、投資に回す余裕がない」という人はつみたてNISAに向いてないといえます。

ただし、証券会社によっては毎月100円から利用できるところもあるため、まずはワンコインから始めるのもおすすめです。

短期で利益を狙いたい人

つみたてNISAは少額から積立投資を行う仕組みであるため、短期間で大きな利益を狙うのには向いていない制度です。したがって、「よりリスクを取りながら短期で利益を得たい」という人にはおすすめできません。

短期間でハイリスクハイリターンの投資を行いたい場合は、他の金融商品での運用を検討しましょう。

株式投資を行いたい人

つみたてNISAの投資対象は、金融庁の基準をクリアした投資信託とETFに限られています。一般NISAのように上場株式への投資はできないため注意が必要です。

「非課税で株式投資を行いたい」「株主優待目当てで個別株に投資をしたい」という人は、一般NISAを開設しましょう。

つみたてNISAをやったほうがいい人の特徴

一方で、つみたてNISAをやった方がいい人の特徴として、以下のような例が挙げられます。

- 投資経験がない人

- 公的年金だけでは不安な人

- コツコツと積立を続けられる人

- 預貯金以外で資産形成を行いたい人

投資経験がない人

つみたてNISAは、投資経験がない初心者にも向いている制度です。つみたてNISAは月100円から始められる証券会社もある上、投資対象も限られているため商品を選びやすい特徴があります。

そのため、「いきなり大きな金額を投資するのはこわい」「どんな商品に投資したらいいか分からない」という初心者でも取り組みやすいといえるでしょう。

公的年金だけでは不安な人

非課税期間が最長20年間であるつみたてNISAは、老後の生活資金の準備にも有効な制度です。「将来年金だけで生活できるか不安」と感じている人は、つみたてNISAで将来のための備えを始めることがおすすめです。

その際、「老後にどれくらいの資金があれば安心できるか」という貯蓄の目標を具体的に立てておくとよいでしょう。証券会社の公式サイトで運用シミュレーションが利用できるところもあるため、そうしたツールを利用して運用目標を立てることもおすすめです。

コツコツと積立を続けられる人

つみたてNISAは、長期間かけてコツコツと積立投資を行う制度です。すぐに大きな利益を得られるものではないため、その間も地道に積立を続けられる人が向いているといえます。

また、長期間投資を行う中で、株価の下落局面を経験することもあります。その際に慌てて売却してしまうのではなく、「市場が下向きのときでも地道に積立を続けよう」と考えられる人がつみたてNISAに向いているでしょう。

預貯金以外で資産形成を行いたい人

つみたてNISAをやった方がいい人の特徴として、預貯金だけで貯蓄をすることにリスクを感じている人が挙げられます。

低金利政策が長引く現在、日本円だけで資産を持つこともリスクになり得ます。「インフレリスクに備えたい」「他の通貨でも資産を持ちたい」と考えている人は、つみたてNISAで投資信託への投資を検討しましょう。

つみたてNISAのおすすめ証券会社ランキング

| 4 | 5 | 6 | 7 | 8 | ||||

|---|---|---|---|---|---|---|---|---|

| 証券 会社 |

|

|

|

|

|

|

|

|

| 買付 手数料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 取扱 商品数 |

◎ 183 |

◎ 185 |

◯ 157 |

◎ 178 |

◎ 178 |

◯ 158 |

△ 33 |

△ 7 |

| 最低積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 1000円〜 | 1000円〜 | 1000円〜 |

| 積立 頻度 |

毎日・毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 特徴 | 楽天ポイントがザクザク貯まる ※1 | 三井住友カードでつみたて投資ができる ※2 | クレカ積立のポイント還元率が1.1% ※3 | 国内現物株の手数料が最大5%割引 | サポート体制 が充実していて初心者にも安心 |

つみたてNISA対象銘柄の取扱が多い総合証券 | 初心者でも簡単!LINEから投資を始められる | 総合証券での実店舗数国内No.1 |

| 公式 サイト |

楽天ユーザーなら |

選べる商品数 |

クレカ積立なら |

NISA割りで |

問合せ窓口の格付け |

総合証券で始めたい人におすすめ! 口座開設をする |

LINEで手軽に |

信頼と実績の |

一般NISAのほうが向いている人もいる

NISA制度には、「一般NISA」と「つみたてNISA」の2種類がありますが、投資意向によっては一般NISAの方が向いている人もいます。

一般NISAとつみたてNISAの主な違いを下記の表にまとめました。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 非課税金額 | 120万円 | 40万円 |

| 非課税期間 | 5年間 | 20年間 |

| 投資対象 | ・上場株式 ・投資信託 ・ETF ・REIT など | 金融庁の基準をクリアした投資信託、ETF |

| 買付方法 | ・一括投資 ・積立投資 | 積立投資 |

NISA口座は1人1口座であるため、一般NISAとつみたてNISAを同時に利用することはできません。上記の違いを踏まえた上で、一般NISAとつみたてNISAのそれぞれ向いている人、向いていない人の特徴を紹介します。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 向いている人 | ・株式投資をしたい人 ・一括投資で購入したい人 ・株主優待や配当を楽しみにしている人 ・まとまった資金を運用したい人 | ・長期投資をしたい人 ・運用コストをかけたくない人 ・商品選びに自信がない人 |

| 向いていない人 | ・長期間非課税で運用したい人 ・投資信託以外に投資をしない人 ・年間120万円も投資しない人 | ・自分のタイミングを見ながら投資をしたい人 ・個別株に投資をしたい人 ・年間40万円の枠では足りない人 |

つみたてNISAと一般NISAは後からでも変更できるものの、その年にNISA口座を利用している場合は翌年まで変更ができません。そのため、あらかじめどちらの口座がよいか考えて開設手続きを行う必要があります。

自分の投資意向を明確にした上で、一般NISAとつみたてNISAどちらを選ぶか検討しましょう。

後悔しないために知っておくべきつみたてNISAのデメリット・注意点

つみたてNISAを始めるにあたって、いくつか知っておきたいデメリットや注意点があります。以下で詳しく確認しましょう。

- 投資できる商品が投資信託のみ

- 元本割れのリスクがある

- 年間の非課税投資枠が一般NISAに比べて少ない

- 一般NISA・つみたてNISAの併用はできない

- 未使用枠があっても翌年に繰り越すことはできない

- 売却した投資枠の再利用はできない

- 他の口座との損益通算ができない

投資できる商品が投資信託のみ

つみたてNISAの対象商品は、金融庁の基準をクリアした投資信託とETFのみです。一般NISAのように上場株式には投資ができないため、「個別株式に投資をしたい」「株主配当や株式優待を楽しみたい」という人は一般NISAを開設しましょう。

なお、2022年7月現在つみたてNISAの対象商品は全部で213本です。

元本割れのリスクがある

つみたてNISAで運用する投資信託には、元本割れのリスクがあります。長期間をかけて積立投資を行うことでリスク低減にはつながるものの、損失を被る可能性はゼロではありません。

そのため、つみたてNISAを始める際は、あらかじめ投資リスクをきちんと理解して取り組むことが大切です。

年間の非課税投資枠が一般NISAに比べて少ない

一般NISAの年間非課税枠が120万円であるのに対し、つみたてNISAは年間40万円です。そのため、「まとまった資金を投資に回したい」という人は、一般NISAを開設することがおすすめです。

ただし、非課税期間を最大限利用した場合の非課税枠は、つみたてNISAの方が大きくなります。一般NISAは非課税期間が最長5年間であるため、非課税枠は最大600万円ですが、つみたてNISAは20年間の非課税期間で最大800万円の投資が可能です。

したがって、長期投資を前提としている人は、つみたてNISAの方がより大きな非課税枠を利用できるでしょう。

一般NISA・つみたてNISAの併用はできない

NISA口座は1人1口座となっているため、一般NISAとつみたてNISAを併用することはできません。それぞれ非課税期間や非課税枠、投資対象が大きく異なるため、開設手続きを行う際は、どちらの口座を利用するかきちんと検討する必要があります。

なお、1年単位であれば一般NISAとつみたてNISAを切り替えることが可能です。「どちらが向いているか分からない」という人は、いずれかのNISA口座を利用したのちに検討するのもよいでしょう。また、夫婦間や家族間でNISA口座の種類を分けて利用する方法もおすすめです。

未使用枠があっても翌年に繰り越すことはできない

つみたてNISAは非課税枠の40万円に未使用がある場合でも、翌年に繰り越すことはできません。あくまで年間の非課税枠は40万円が上限であるため、「必ず毎年非課税枠を使い切りたい」という人は、積立金額を上限まで設定しておくとよいでしょう。

売却した投資枠の再利用はできない

つみたてNISAは、その年に売却した投資信託があっても非課税枠の再利用はできません。例えば、非課税枠で購入した投資信託を30万円分解約したときに、30万円分の非課税枠が復活するわけではないということです。

非課税枠は一度使ったら再利用することはできないため、計画的に売買を行いましょう。

他の口座との損益通算ができない

NISA口座は、他の口座との損益通算ができません。損益通算とは、他の金融商品で発生した損益同士を相殺することです。

例えば、特定口座内のAファンドで20万円の利益、Bファンドで10万円の損失が出た場合、2つの損益を相殺して、10万円の利益を得たものとして税金を算出します。しかし、つみたてNISAではこの損益通算ができないため、もし損失が発生した場合でも他の利益と相殺ができません。

課税口座でも金融商品を保有する場合は、つみたてNISAとの損益通算ができない点は十分理解しておきましょう。

FAQ

ここからは、つみたてNISAに関する質問について解説します。

- 選べる銘柄が少ないから資産分散はできない?

- 損していても税金をとられてしまう?

- つみたてNISAは初心者向きではない?

選べる銘柄が少ないから資産分散はできない?

つみたてNISAで取り扱っているファンドは、2022年7月現在で213本です。一般NISAや課税口座に比べると投資対象は少ないといえますが、分散投資は十分可能です。

証券会社によっては、100円から積立投資を設定できるため、少額投資で複数のファンドを組み合わせることもできます。例えば、月々1万円の積立投資をする場合、国内株式ファンドに3,000円、海外債券ファンドに2,000円、海外株式ファンドに5,000円と振り分ければ、分散投資の効果が得られます。

また、1つのファンドで世界各国の地域に投資しているものや、複数の金融資産に投資しているもの(バランスファンド)もあるため、商品によっては1つのファンドを購入するだけで分散投資効果が得られるものもあります。

損していても税金をとられてしまう?

つみたてNISA内で保有している間は税金が発生することはありません。ただし、非課税期間が満了して課税口座へ移管した場合は、解約時に税金が発生することがあります。

課税口座へ移管した場合は、つみたてNISAで買い付けた当初の価格ではなく、移管時の価格が取得価額となります。したがって、課税口座へ移管するタイミングによっては、買い付けた当初より損失が出ていても、解約時に税金が発生するケースがあるのです。

つみたてNISAは初心者向きではない?

「投資」と聞くと難しいイメージがあるかもしれませんが、つみたてNISAは初心者にもおすすめの制度です。その理由は下記の通りです。

・証券会社によっては月100円から積立可能

・投資対象が限られているため、運用商品を選びやすい

・運用コストが抑えられている

「興味はあるけど、なかなか始める勇気がない」という人は、まず月100円の少額投資からスタートしてみるとよいでしょう。