2016年初からの相場変動要因の一つに挙げられるのが原油価格の急落だ。原油価格の下落で、エネルギー企業の業績悪化、倒産増加、エネルギー関連設備の投資意欲後退などの悪材料が懸念され、さらに原油価格の下落は中国など世界景気の減速を反映している、とする見方が台頭して世界的な株安につながった。しかし本当に原油安が世界株安の原因だったのであろうか。実際の経過を検証してみよう。

昨年は原油安が世界株式相場の好材料だった

原油価格が直近100ドル以上であったのは2014年6月の1バレル105.4ドルで、そこをピークに1年後の2015年6月に59.5ドルまで下落している。この急落の間、世界株式市場は+9.0%とほぼ一本調子で上昇している。原油下落はガソリン価格の下落を通じて消費拡大に追い風になる、というのがその時の理由だ。ピークから原油価格は4割以上下落し、エネルギー企業の業績に当然影響があるはずだが、それは市場では無視されていた。

潮目が変わったのは2015年7月のイラン経済制裁解除の合意だ。イランが原油輸出市場に復帰することで供給過剰となることが懸念され、原油価格は2015年6月の59.5ドルから2015年12月の37.0ドルまで下落した。さすがにエネルギー企業の信用リスクまで懸念されるようになり、世界株式も頭の重い展開となった。ただし、この間の下落率は▲1.7%と小幅だ。結局原油価格が105.4ドルから37.0ドルまで下落する間、世界株式は+7.1%上昇したことになる。

本当に原油安が問題か?

ところが2016年に入り、原油価格が37.0ドルから2016年2月の33.8ドルまで下落すると、世界株式は▲6.8%と急落した。正直、この下落は原油価格の下落を売り口実にした感が強い。リーマン・ショック以降の上昇相場が6年目を迎えて買い疲れ感がある中、2015年の世界株式相場はほぼ横ばいとなり、投資家心理は先行きに懐疑的となり始めていた。そこで原油価格がいったんは20ドル台へ下落したため、その底なしの下落ぶりに心理的不安が高まったということだろう。

そもそも、原油急落によるファンダメンタルズ悪化が問題なら、エネルギー関連業界や関連企業の株価が大きく下がるはずだ。ところが、2016年初来3月末までで、最もパフォーマンスが良かった上位3業種は、素材、公益、エネルギーで、いずれも+7%以上上昇している。

また、原油価格の下落は世界景気減速を反映している、だから世界株式を売らねばならないという見方もある。しかし、今回の原油価格下落の背景はイランの増産など供給過剰の問題で、景気の悪化で原油需要が減少したという話ではない。実際、2015年の世界の原油需要は1日平均154万バレルと十分増加している。

このように考えると、原油安は短期的に投資家心理に影響を与える外部要因の一つであるが、中期的に株式相場に影響を与える要因ではないと思われる。

好転の兆しが見えてきた原油相場

とはいえ原油価格が安定していた方が、相場にとって好ましいのは言うまでもない。では今後の原油価格はどう考えれば良いのか?

これまで、ロシアの増産、米シェールの増産、ロシアおよびIS叩きのOPEC増産、イランの生産再開と供給面の悪材料が数年にわたって重なった。これを反映して原油価格は2008年6月の140ドルから2016年2月の34ドルまで約4分の1になった。

一方、これらの環境面の悪材料は徐々に改善方向が見え始めている。ロシアは増産凍結の枠組みを支持している。米シェールの減産もついに本格化してきた。さらにISの資金源は半減している。残る問題はイランを含めた増産凍結合意だ。この問題の解決には時間がかかる。

おそらく、OPECがイランに増産枠を付与、イランが枠上限まで増産した後、OPEC+ロシア全体で増産を凍結するというのが落としどころだろう。イラン以外の産油国は一定のシェアを落とすが、際限のない増産競争よりははるかに良い。イランの増産枠の水準決定が、最後のつばぜりあいとなるかもしれない。

半値で戻る原油価格の法則

外部環境の今後の方向性は良いとして、原油相場の水準はどうなるのか、しばらく回復の目処はないのだろうか。

まず増産凍結はないということで、いったん29ドルまで下落しているので、実際に増産凍結合意に失敗しても、ここが下値メドとなる。また、悪材料はかなり織り込まれており、実際に交渉決裂観測のニュースが流れても原油相場はあまり反応しなくなってきている。

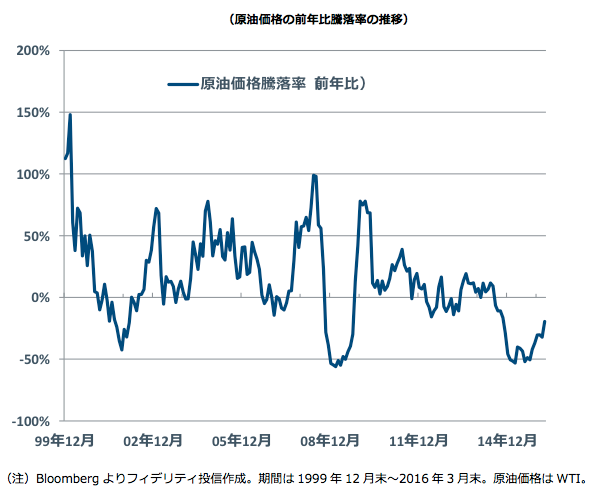

加えて注目したいのが、過去の原油相場の動きだ。実は原油価格は前年比▲50%をメドに反発している。2001年11月▲42.5%、2009年2月▲56.0%が過去の大底だ。そして今回は2015年7月の▲52%で前年比騰落率は反発に転じ、足元の2016年3月は▲19.6%まで回復している。

原油は実物資産として価値があり、1バレルの原油が生み出すエネルギーは去年も今年も同じだ。前年から半値となれば、それ以上は売り込みにくい。ドル表示だからドル高の影響は受けるし、原油先物市場が立っている以上、金融商品としての性格もある。それでも、この▲50%という相場の岩盤にプロは注目している。さらに原油を取り巻く環境の好転もあわせて考えるならば、原油急落が世界株安を先導するという展開は、当分見ないですむと言えるのだろう。

では次回は米国経済の先行きをカンタンに見通すプロの視点をご紹介しよう。

青木 康(あおき やすし)

フィデリティ投信株式会社 商品マーケティング部 アソシエイト・ディレクター

国内生命保険会社および関連運用会社で、国内外株式アナリスト、ポートフォリオ・マネージャー、ロンドン駐在運用担当者などを経験。2004年にフィデリティ投信に入社。日本株式、外国株式で約20年の運用経験を活かし商品戦略に携わる。2010年よりハイ・イールド債券、外国株式及び債券ファンドの商品戦略・マーケティングを担当。公益社団法人日本証券アナリスト協会検定会員。

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)