シンカー:9月の日銀金融政策決定会合では、現行の金融緩和政策の現状維持を決定した。注目は、新任の片岡審議委員が、「資本・労働市場に過大な供給余力が残存しているため、現在のイールドカーブのもとでの金融緩和効果は、2019年度頃に2%の物価上昇率を達成するには不十分である」とし、現状維持に反対したことだ。2019年度頃の2%を目指すのであれば追加緩和が必要であり、そうでなければ2%の到達予想を先送りすべきとの考えだろう。言い換えれば、「資本・労働市場に過大な供給余力が残存しているため」、現状のような緊縮財政と金融緩和の組み合わせであれば、2%の物価目標の達成は困難であり、デフレ完全脱却に向けて、政府・日銀の更に強い協調が必要であるという意味合いであろう。これまで、日銀から政府の財政政策に対する注文はあまり聞かれなかった。そればかりか、金融緩和の拡大はデフレ脱却と財政改善をもたらす一石二鳥であり、金融緩和と緊縮財政というデフレ完全脱却のためには非論理的枠組みの中で、日銀は無理に無理を重ねてきたように思われる。手段に限界が感じられる現行の金融緩和効果を強くするためには財政政策もしっかりとした拡大が必要であるということを訴える、初めて投げられた日銀から政府へのボールであると考えられる。片岡審議員が追加緩和を提案しなかったのも、ボールは政府の側にあるという意味合いであろう。「資本・労働市場に過大な供給余力」が解消するほどに財政拡大が十分になれば、片岡審議委員も金融緩和効果は十分であると、現状維持への賛成に変わるとみられる。政府はそのボールを受け止めそうだ。来る総選挙でアベノミクスの政策の方向性が信認され、財政政策は、高齢化に向けた財政赤字に怯えた守りの緊縮から、「全世代型社会保障制度」の創出とデフレ完全脱却による更なる成長を企図する攻めの緩和へ明確に転じることになろう。政府・日銀は景気・マーケットの過熱を許容するほど、デフレ完全脱却にコミットメントしていることを過小評価してはいけないと考える。そして、そのコミットメントは更に強くなる可能性が出てきた。

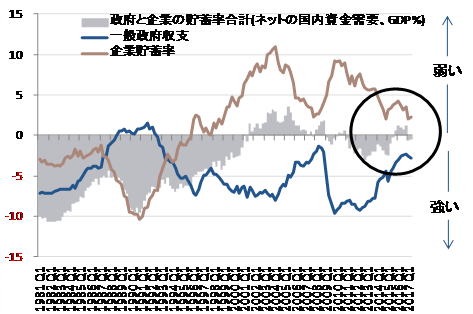

企業貯蓄率(日銀資金循環統計による)の上昇は、デレバレッジやリストラが強くなるなど企業活動の鈍化を意味し、景気下押しとデフレ悪化の圧力となる。企業は資金調達をして事業を行う主体であるので、マクロ経済での貯蓄率はマイナスであるはずだ。しかし、日本の場合、1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。一方、企業貯蓄率の低下は、デレバレッジやリストラなど過剰貯蓄が総需要を破壊する力が弱くなり、企業活動の回復により景気押し上げとデフレ緩和の圧力となる。企業活動の動きが、景気サイクルを決めていると考えられ、企業貯蓄率はその代理変数となる。

企業貯蓄率は2017年4-6月期の+2.3%(4四半期平均、GDP比率)へ、アベノミクス前の2012年10-12月期の+5.8%から低下し、循環的な景気回復とデフレ完全脱却への動きの進展を示している。深刻な雇用不足感による効率化・省力化の必要性、そして過去最高に上昇した利益率を維持するためトップライン(売上高)の増加の必要性が、好調な経済ファンダメンタルズをともない企業の投資行動を刺激し、企業貯蓄率はマイナスの正常領域(企業の過剰貯蓄が総需要を破壊しなくなるデフレ完全脱却のポイント)に向けてしっかり低下していくとみられる。

財政収支(資金循環統計ベース)は2017年4-6月期に-2.8%となり、アベノミクス前の2012年10-12月期の-8.8%から、赤字幅が大きく縮小してきた。恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(成長を強く追及せず、安定だけを目指す政策)で政府の支出も弱く、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっていた。2014年4月の消費税率引き上げもほとんどが借金の減額に回され、社会保障費の引き上げと歳出削減を含め、経済ファンダメンタルズの改善対比で過度な財政緊縮がネットの資金需要を消滅させ、アベノミクスのデフレ完全脱却への動きを鈍らせてしまっていた。

日銀の現行の金融緩和は、ネットの資金需要を間接的にマネタイズすることにより効果を発揮する。裏を返せば、マネタイズするネットの資金需要がなければ、効果はほとんど消滅してしまう。9月の日銀金融政策決定会合では、現行の金融緩和政策の現状維持を決定した。注目は、新任の片岡審議委員が、「資本・労働市場に過大な供給余力が残存しているため、現在のイールドカーブのもとでの金融緩和効果は、2019年度頃に2%の物価上昇率を達成するには不十分である」とし、現状維持に反対したことだ。2019年度頃の2%を目指すのであれば追加緩和が必要であり、そうでなければ2%の到達予想を先送りすべきとの考えだろう。

言い換えれば、「資本・労働市場に過大な供給余力が残存しているため」、現状のような緊縮財政と金融緩和の組み合わせであれば、2%の物価目標の達成は困難であり、デフレ完全脱却に向けて、政府・日銀の更に強い協調が必要であるという意味合いであろう。これまで、日銀から政府の財政政策に対する注文はあまり聞かれなかった。そればかりか、金融緩和の拡大はデフレ脱却と財政改善をもたらす一石二鳥であり、金融緩和と緊縮財政というデフレ完全脱却のためには非論理的枠組みの中で、日銀は無理に無理を重ねてきたように思われる。手段に限界が感じられる現行の金融緩和効果を強くするためには財政政策もしっかりとした拡大が必要であるということを訴える、初めて投げられた日銀から政府へのボールであると考えられる。片岡審議員が追加緩和を提案しなかったのも、ボールは政府の側にあるという意味合いであろう。「資本・労働市場に過大な供給余力」が解消するほどに財政拡大が十分になれば、片岡審議委員も金融緩和効果は十分であると、現状維持への賛成に変わるとみられる。

2016年のG20での景気回復の促進と格差是正のため財政政策をしっかり使っていくという合意以降、経済対策の実施を含め、日本の財政政策も緩和してきたようだ。財政赤字の縮小トレンドは弱まり、企業貯蓄率は再度の低下トレンドに入り、2015年10-12月期から2016年10-12月期まで再び消滅していたネットの資金需要が、2017年4-6月期には-0.5%と2四半期連続で若干の復活が確認された。この間に景気モメンタムは持ち直していることを考えると、財政政策の緩和が好影響を与えてきたことが確認できる。

政府は日銀からのボールを受け止めそうだ。安倍首相が9月28日の臨時国会の冒頭で衆議院を解散し、10月22日に総選挙が行われる可能性が出てきたことが報じられ始めた。政権与党はアベノミクスによる経済ファンダメンタルズの好転を訴え、その継続の支持を国民に求めることになろう。好転の証拠が徐々に明らかになっており、政権与党が過半数を維持し、政策の方向性が信認される可能性が高い。更に、2019年10月の消費税率引き上げの税収を、教育無償化などの財源にすることを主張するとみられる。これまでは5兆円程度の増収のうち4兆円程度を借金減額にあてることになっていた。防災対策とインフラ整備、そしてミサイル防衛を含む国防費も増加する可能性がある。結果として、経済的にあまり意味がなくデフレ完全脱却の足かせとなっていた2020年度のプライマリーバランス黒字化の目標は先送りされるとみられる。

財政政策は、高齢化に向けた財政赤字に怯えた守りの緊縮から、「全世代型社会保障制度」の創出とデフレ完全脱却による更なる成長を企図する攻めの緩和へ明確に転じることになる。財政政策が緊縮から緩和へ明確に転じることにより、ネットの資金需要が大きく復活し、金融緩和の効果もより強くなり、円安・株高・物価上昇というデフレ完全脱却への動きが加速していく可能性がある。好調な経済ファンダメンタルズが企業の投資行動を更に刺激し、企業貯蓄率はマイナスの正常領域まで低下し、それがネットの資金需要を更に拡大する好循環に入る可能性もある。政府・日銀は景気・マーケットの過熱を許容するほど、デフレ完全脱却にコミットメントしていることを過小評価してはいけないと考える。そして、そのコミットメントは更に強くなる可能性が出てきた。

図)ネットの資金需要

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)