前回に引き続き、今回も下げ相場について書きたいと思います。前回は、長期投資であれば、下げ相場でもそれほど慌てる必要はなく、むしろ投資の好機として考えられると書きました。今回は、下げ相場でも慌てない方法として、下げ相場を予測できることを書きます。

景気循環による下げ相場は、ある程度予測できる

これまでの連載で、市場の動きは予測できず、タイミングを図った短期売買は有効ではないと書いてきました。しかし、それにも例外があると筆者は考えています。それは、景気循環に伴う市場の動きです。

「株式」は景気が良いときは企業業績が良くなるため買われやすく、景気が悪いときは企業業績が悪くなるため売られやすい傾向があります。株式市場は、景気が悪くなる兆しが出てくると、下落トレンドに入ります。逆に景気が回復する兆しが見えてくると、上昇が始まります。

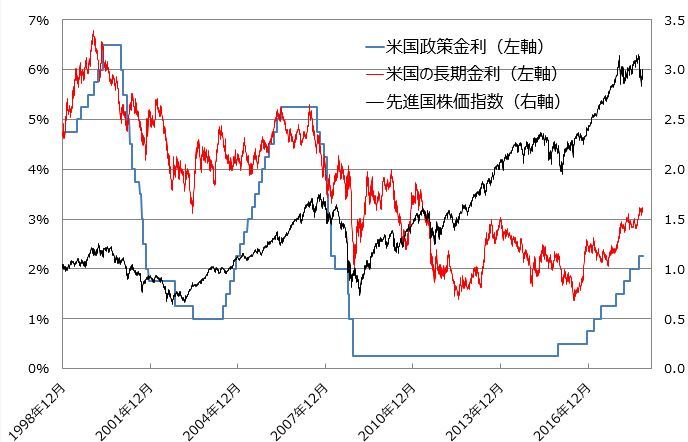

下のグラフをご覧ください。

【グラフ1】米国政策金利と長期金利、先進国株価指数の推移

MSCIコクサイ指数とは、日本を除く先進国株式投資の物差し(ベンチマーク)となる株価指数)

グラフ1のオレンジ色の枠は株式市場の下落局面を示しています。黒線が株価指数、青線が米国の政策金利、赤線が米国の長期金利(10年国債利回り)です。

青線は米国の利上げ動向を表していますが、米国の景気が回復から拡大に向かう過程で政策金利が引き上げられた後、利上げが終わり、政策金利が横這いの推移になった局面で株価の下落が始まっています。

利上げは景気が過熱し過ぎないように行うものですが、利上げを停止するタイミングの見極めは難しく、正確に行うことはほぼ不可能です。その結果、利上げを停止したときには、すでに景気を引き締め過ぎてしまっていることが多く、景気の悪化が始まっており、株価の下落局面が始まってしまうのです。

なお、株式の投資家に比べ、債券の投資家は、経済のファンダメンタルズの変化に敏感です。そのため、株式市場の下落に先駆け、景気悪化の兆しを知覚した債券投資の活発化により、債券が買われます(債券利回りは低下します)。

グラフ1で見ると、「青線の米国政策金利が天井で横這い」、「赤線の米国長期金利が大きく低下」という条件が揃うと、「黒線の株価指数が急落」が起きるという流れになっています。

これとは逆の、株式市場の反発上昇局面については、予測は困難です。景気の悪化は急速に進むため、皆がはっきり感じる一方、景気の回復はゆっくり、かつ産業ごとにバラバラに進むため、皆がはっきり感じるには相当時間がかかるからだと筆者は考えています。

ただ株価反発のタイミングの予測は困難ですが、景気の回復を感じる人が増えるにつれ、株価は反発し、上昇局面に入るというパターンが繰り返されるということだけは確かです。

予め予測していた下げ相場なら、怖くない

筆者は、長期投資を推奨しています。しかしそれは、市場の下落局面で、保有している有価証券の評価額は投資元本を下回る元本割れの状態となります。元本割れになると、評価損が発生するため、投資し続けることは大変なストレスを抱えることになります。

しかし、グラフ1のように、市場の下落を予め予測していれば、精神的なショックをある程度抑制でき、保有している有価証券を投げ売りするリスクも減らすことができます。また、やがて景気回復の局面が来て、株価も反発するというパターンを頭に入れておけば、下げ局面が来ても「どうせまた待てば、上がる。慌てる必要はない。」と考えられます。

下げ相場でも、できる限り投資し続けよう

景気循環による株式市場の下げ局面をある程度予測できるのであれば、タイミングを取って売ればいいのではないかと考える方もいるかと思います。 しかし、筆者はお勧めしません。

いったん売却すると、買い戻すタイミングを図るのは簡単ではありません。長期投資しないのであれば、利益確定ができるかもしれませんが、そもそも短期間の売買を繰り返していると、そのうち大きな損失を出してしまい、結局、通算では損益がマイナスになるケースが多いので、賢明な方法ではありません。

米国で生まれた数学、統計学をベースにする現代投資理論では、市場の上昇・下落に関係なく、目標に定めた資産配分をひたすら守り、投資し続けるのが、もっとも有効とされています。長期投資の代表格である年金運用の世界では、この投資理論をもとに、どんなに市場が下落しても資産配分を守り投資し続けることが常識となっており、日本を代表する年金運用機関であるGPIF(年金積立金管理運用独立行政法人)も同様の投資手法で運用し、長期的に良好な運用実績を上げています。

したがって、グラフ1のように、景気循環に従い、市場はアップダウンするものの、長期的には上がるので、あまり心配することはないという心構えを持ち、ジタバタせず、投資を続けるということが最良の選択と筆者は考えます。

加えて、前回説明したように、積立投資であれば、下がったときほど安く買えるため、より投資を継続しやすくなると言えるでしょう。

▼バックナンバー

・初心者のあなたに。長期投資を選ぶメリット

・博打とは違う!怖くない株式投資

・長期投資の買い時。一発勝負VS時間分散

・何に投資する?「リスク性資産」と「安全資産」1

・何に投資する?「リスク性資産」は何がリスク?

・安全資産は本当に安全?-預金と債券―

・債券=安全資産とは限らない

・いくら、何に投資する?コツは3つに仕分け

・バランス運用の金融商品の成績は?

・10年間使わないお金から投資デビューしませんか?

・増えるばかりの税金と社会保障費!日本の社会保障の現実と将来

・国は助けてくれない!?投資をしないリスクを考えてみよう

・老後の必要資金は3,000万円、どうやって貯める?(1)

・老後の必要資金は3,000万円、どうやって貯める?(2)

・下げ相場も長期積立投資では、メリットがある!?

・下げ相場は予測できる?景気と金利と株価のカンケイ

大澤 健吾(おおさわ けんご)

楽天証券 投資運用室 室長 チーフ・ストラテジスト

関西学院大学経済学部卒業。大和証券投資信託委託、日興コーディアル・アドバイザーズ(現・日興グローバルラップ)、横浜銀行などで、ファンドや銀行自己資金の運用に従事した後、現職。国際分散投資が専門で、ロボアドバイザー「楽ラップ」の運用責任者を務める。

(提供=トウシル)

・【7年連続なるか?】「年末高」を攻略せよ!注目株、アノマリー攻略法

・【優待名人・桐谷広人】超カンタン![桐谷式]株主優待のはじめ方と銘柄セレクト術

・【ムダな損を減らそう】投資で失敗しないために破ってはいけないルール

・【じぶん年金】iDeCo(イデコ)って何?節税メリットと注意点を総ざらい

・【なぜあなたは失敗するのか】投資で失敗しないためのルール。塩漬け株、行動心理学、お金が増えない人の共通点