2008年9月のリーマンショックから10年強が経過した。この間、日本を代表する企業の株式に投資したとして、そのリターンはどうだったのか。リーマンショックの直前、8月末時点における時価総額上位の企業を抽出し、その時点で投資したとして、今年3月末までの投資収益率を計測した。すると、東証第一部の投資収益率(配当込み、年率)は4.5%だった。

この市場平均4.5%を上回った企業は、時価総額トップ20社では3社(トヨタ、NTT、NTTドコモ)にすぎない。21位から100位までの80社では、44社が市場平均を上回った。つまり、日本の代表企業が冴えない。また、当時の時価総額が1兆円以上で、投資収益率が年率10%以上だった企業は14社、その中に京都の企業が2社(村田製作所、日本電産)含まれている。

この2社を含め京都の企業(京都に本社を置く企業)には、次の特徴が目立つ。

(1)長らく都だった伝統と、その高い技術力が製造業に継承され、それが現在の製品に生かされている。また、大学との連携も密である。

(2)東京志向ではなく、グローバルな意識に基づき事業を展開してきた。このことは、海外の高い経済成長をとり込む結果をもたらし、売上高成長率を高めた。

(3)物真似を良しとせず、製品の独自性を求めてきた。このため、競合相手が少なく、売上高営業利益率を高めている。同時に、京都の企業同士の情報交換に結びついている。

(4)オーナーもしくはオーナー家が健在な企業が多く、依然としてベンチャー企業的な発想と行動様式が息づいている。これが長所となり意思決定の大胆さや早さに反映している。

もう少し説明しておく。京都には精密加工の技術があり、進取の気性もあった。明治に入り、島津製作所の創業者が仏具加工から転じ、理化学器械、蓄電池、X線撮影装置の製造を始めたのが象徴的だろう。オムロン(立石電機)がX線撮影装置用タイマの製造から事業を起こし、戦後に急速に成長した。そのオムロンが中心となり、京都での企業育成を目的にベンチャーキャピタルを立ち上げた。その投資先の1つに日本電産があった。ある意味、京都の企業はクラスターを形成している。互いの製品の競合が少ないから、連帯意識もある。

京都では戦後長らく革新府政が続いたこともあり、政治的な恩恵に乏しかった。建設業の上場会社がないことに、京都の政治上の地位が明白である。元の都として、東京への反発もあっただろう。ベンチャー的に発展した京都の企業が大企業に製品を納入する壁も高かった。これらがあいまって、京都の企業は本社を東京に移さず、海外での事業展開に積極的だった。

そこで、京都の特徴がよく表れている製造業を対象に、2000年度から直近期(2017年度)までの業績をみておきたい。具体的には、京都に本社を置く製造業25社(以下、京都企業)と、京都企業以外の製造業717社(以下、上場製造業)とを比較する。なお、これらの各社は、東証第一部に上場しており、決算期の変更がなく、継続してデータの取れる企業とした。係数は対象各社のデータを合計して算出した。

売上高成長率(年率)は京都企業が3.7%、上場製造業が2.7%だった。海外売上高比率は、京都企業が2004年度に50%を超え、直近期は69%である。一方、上場製造業の直近期の海外売上高比率は51%にすぎない。このグローバル化の差が売上高成長率の差の背景にある。利益率はどうか。売上高営業利益率は2012年度を除き、京都企業が上場製造業を上回っている。2012年度はパソコンの生産が頭打ちとなり、スマホがまだ十分に立ち上がっていなかった。この逆風の時期を除き、京都企業の製品の利益率が際立っている。ちなみに、直近期は京都企業10.3%、上場製造業7.1%と、やはり大きな差がある。

自己資本利益率(ROE)は、京都企業よりも上場製造業の方が最近では高い。京都企業の自己資本比率が70%前後に達している一方、上場製造業が40%台前半である影響が大きい。京都企業の経営者は、現金同等物を手厚くして借入に頼らない経営を実施することが、M&Aや投資などの意思決定を迅速にすると評価している。

もっとも、京都企業の場合、製品の独自性の維持やグローバルな事業活動、手厚い現金同等物を活かした積極経営には、経営トップのリーダーシップが必須となる。オーナーやオーナー家の今後がどうなのか、後継者をどうするのか。また、トップの暴走にブレーキをかけるためのガバナンス体制をどうするのか。これらが今後の京都企業の大きな課題だろう。

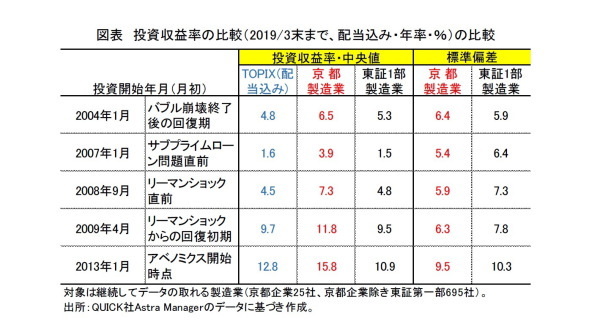

京都企業の株式を長期に保有した結果を示す(図表)。どの期間も、京都企業の投資収益率(配当込み)は、東証第一部および上場製造業(データ取得の関係で、対象企業は695社)よりも明らかに高い。企業ごとの投資収益率のばらつき(標準偏差)も、投資収益率の水準を勘案すると、京都企業が相対的に小さい。過去、京都企業への投資が十分報われたことになる。

川北 英隆(京都大学経営管理大学院)

ニッセイ基礎研究所

【関連記事 ニッセイ基礎研究所より】

・決算発表シーズン到来、日本株は上昇基調を取り戻すか

・東証第一部上場企業は玉石混交

・「地方基盤企業」を巡る議論

・若者の失業率はなぜ高いのか

・鉱工業生産は再加速するのか