目次

「過去10年間(2009年12月末~2019年12月末)の年間平均リターンは15.2%で、その期間中、一度もマイナスになったことのない世界的に有名な債券ヘッジファンド」に個人でも投資できることを、あなたは知っていただろうか。

一般的な日本の個人投資家なら「マイナスになったことのない“無敗”のファンドなんかが実在するわけがない」と思ってしまうだろう。しかし外為法改正以降、実は多くの日本の富裕層が、リスクを上手にコントロールできる海外のヘッジファンドを活用して、安定的に資産運用をしている事実がある。

具体的には、上記のヘッジファンドのほかにも、欧米・シンガポールに存在する「10年強で資金を10倍にしたヘッジファンド」「世界金融危機時に50%以上のリターンを叩きだしたヘッジファンド」などに多くの日本人富裕層が実際に投資している(各ファンドの詳細は後述)。

上述したリターンは、ヘッジファンドの手数料(運用報酬)を控除した投資家の「手取りリターン」である。これらのヘッジファンドは、大手金融専門メディアで「世界No.1の実績」と紹介されていたり、海外金融業界で著名なアワードを受賞していたりして、金融のプロや機関投資家には広く知られたファンドであるが、一般の個人投資家には馴染みがあまりない。

ヘッジファンドとは?ヘッジファンドマネージャーの年収は?

ヘッジファンドは、超富裕層や機関投資家の「なるべく低いリスクで、高いリターンを追求したい」というニーズに対応して進化してきた。高いリスクを取って高いリターンを出すのではなく、高いリターンをどれだけ低いリスクで実現できるのか、その手腕を競い合うのがヘッジファンドである。

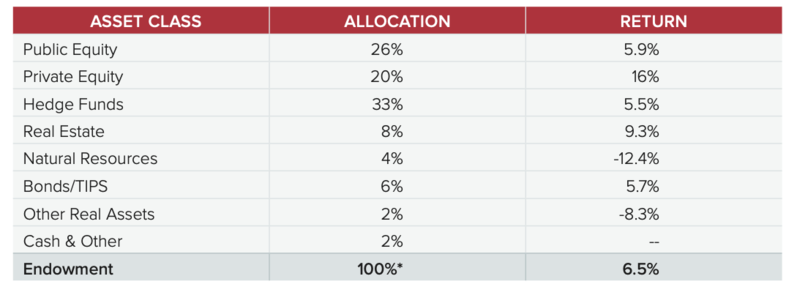

ベンチマークと競争している一般的な投資信託とは、そもそもの性質が異なる。大手名門機関投資家ほどヘッジファンドに投資している傾向があり、例えば、下記の通り、ハーバード大学基金のポートフォリオの33%がヘッジファンドで占められている。

報酬ランキング上位のヘッジファンドマネージャー(運用責任者)ともなると、その「年収」は3,000億円以上で、ゆうちょ銀行、JR東日本、セブン&アイ・ホールディングスの年間利益すら上回る。運用資産額ではなく、運用責任者個人が受け取る「年収額」であることにご注意頂きたい。資本主義社会では、最もお金持ちのところに、世界最高の人材と最良の情報が集まる仕組みになっている。

振り返って欲しい。あなたは自力で資産運用をしていて、過去10年間の年平均リターンが15%以上に到達したことがあっただろうか。10年間、一度も損を出さずに運用を続けることができただろうか。もし、できていたのなら、あなたこそが年収数千億円に値するファンドマネージャーだ。

できていないのなら、そのような運用実績を出している有名ヘッジファンドに自分の資産を殖やしてもらうのはいかがだろうか。おそらく、自力で苦労して運用するよりも期待リターンは高いことだろう。ここからは、そのような海外の一流ヘッジファンドに日本の個人投資家がどうすれば投資できるのかを見ていこう。

海外の一流ヘッジファンドに投資する方法

海外の一流ヘッジファンドに投資するには、主に以下の3つの方法がある。

①日本の銀行や証券会社を通じて、国内投資信託として組成された商品を買う

②プライベートバンクの投資一任を通じて、海外ヘッジファンドを買う

③中立的な専門家である投資助言会社を利用して、海外ヘッジファンドを直接買う

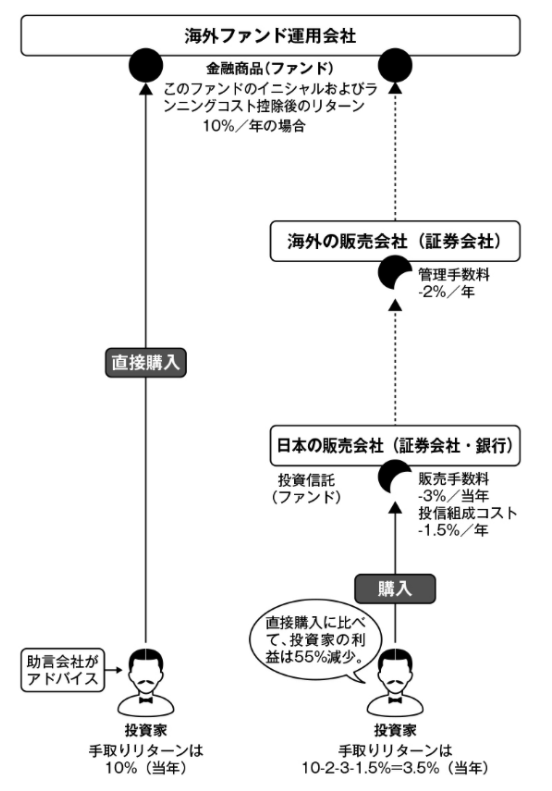

①は最低投資単価も300万円程度と低く、買いやすいのがメリットだ。しかし「オリジナルの海外ヘッジファンド」を国内投信として加工・組成される過程の中で、国内外の中間業者に利益を取られてしまうため、日本人投資家の手に渡る頃には大幅に利益が毀損されている。例えば、オリジナルのヘッジファンドが手数料控除後に年率10%のリターンを出していても、「和製ファンド」として日本で購入すると、複数の中間業者が利益を抜いていくので、残念ながら、日本の投資家の手元には3.5%のリターンしか残らない場合もある。

②であれば、プライベートバンク(外資系証券会社の日本支店)での投資一任勘定の中で、株式や債券等に加えて「オリジナルの海外ヘッジファンド」に投資することが可能だ。ただし、最低投資単価が数億円以上と敷居が高いこともあり、はじめてヘッジファンドに投資する場合には難点だ。

結論として、投資家の手残りリターンが最大化される可能性が最も高いのが③だ。中立的な投資助言業者が「オリジナルの海外ヘッジファンド」を投資家が直接購入するために支援してくれる。

ヘッジファンドを専門とする個人投資家向け投資助言会社として業界最大手なのが、ヘッジファンドダイレクト株式会社(本社・東京都千代田区大手町、関東財務局(金商)第532号)だ。投資助言契約額累計937億円以上(2019年12月現在)の業界第1位の実績を有し、数千人以上の富裕層顧客を抱えている。本来は数億円からしか投資できない機関投資家向けのヘッジファンドに最低投資金額2,000万円から投資できる方法および専門的な知見を提供してくれる。

富裕層が投資している「手頃なヘッジファンド」の実例

それでは「ヘッジファンドダイレクト株式会社の富裕層顧客が実際に購入しているヘッジファンド」の実例を見てみよう。本来クローズドなアセットクラスであるため、ファンド名は匿名とさせて頂くことをご容赦頂きたい。

●過去10年間でマイナスは一度もなし、平均リターン15.2%の著名債券ファンドA

最初にご紹介するのが、欧州系債券ファンドAである。強みは極めて高い安定性だ。2003年の運用開始以来、設定来の年平均リターンは13.0%(直近10年間の平均リターンは15.2%)、直近10年は年単位でマイナスになったことがない。つまり「10年間無敗」である。

安定的な運用の秘訣は、同社の採用するレラティブバリュー戦略と呼ばれる運用手法である。独自の計算モデルに基づいて欧州地域の債券のイールドスプレッドや流動性プレミアムを刈り取るよう売り買いを行う。

コロナ禍に見舞われている2020年も5月末時点で+6.46%と例年通りの運用を実現している。「10年で安定的に2~3倍のリターンを目指したい」と考える企業オーナー等の富裕層に人気だ。

主な特徴は以下の通りである。

・年平均リターンは13.0%と同時期の世界株式の約2倍

・直近10年間で負けなしという極めて高い安定性

・コロナ禍の中でもプラスの値動き

世界中の機関投資家・超富裕層に人気があることから、間もなく受付が締め切られる可能性もあるものの、締め切りに間に合うのであればポートフォリオの一部に組み込みたいファンドと言えるだろう。

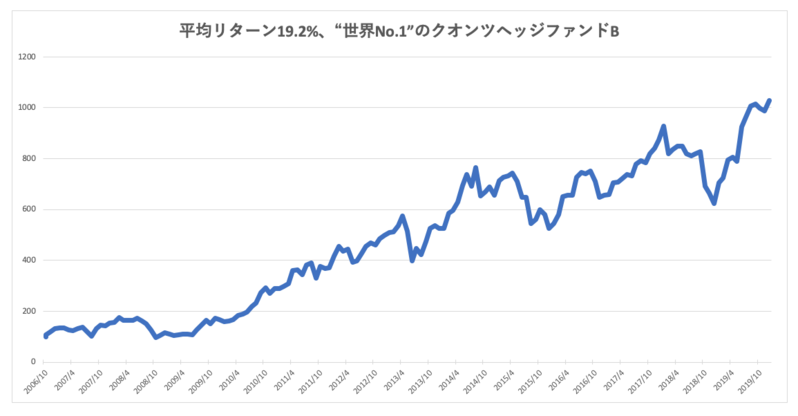

●平均リターン19.2%、“世界No.1”のクオンツヘッジファンドB

次にご紹介するヘッジファンドBは、Bloombergなど大手金融専門メディアで「世界No.1の実績」と紹介されたファンドである。シンガポールに籍を置く当該ファンドはグローバルマクロと呼ばれる戦略を採用しており、180以上の市場に対してAIが分析したデータをもとに分散投資を行っている。

2006年の運用開始以来の平均リターンは19.2%、2019年も単年で+65.9%と極めて高い実績を有する。つまりこのファンドに投資をしていれば、2006年10月から2019年12月の10年強で資金を10倍にできたわけだ。

ヘッジファンドダイレクト社顧客の40代開業医は「比較的ボラティリティが大きいが、5,000万円投資していれば10年強で5億円以上になっていた」という実績をみて、経済基盤を今とは全く異なるステージに飛躍させるために、このヘッジファンドへの投資を検討しているそうだ。

主な特徴は以下の通りである。

・年平均リターン19.2%という世界トップクラスの実績

・最大の下落幅(ドローダウン)は世界株よりも小さい

・価格変動(ボラティリティ)の大きい運用の為、中長期で投資できる投資家向け

ファンド側による投資家の審査がある為、誰でもアクセスできるファンドではないものの、関心がある投資家は一度ヘッジファンドダイレクト株式会社にて個別コンサルティングを受けてみてはいかがだろうか。

●リーマンショックで50%超プラスリターン、著名アワード受賞ヘッジファンドC

最後にご紹介するのが、ニューヨークのヘッジファンドCである。同ファンドは最先端のアルゴリズムを駆使した運用が魅力のファンドである。INVESTORS CHOICE AWARDS 2019でも大賞を受賞するなど業界内での評価も極めて高い。

1999年5月から2019年末までの設定来年率平均リターンは10.2%と高水準であることに加え、多くの大手機関投資家がこぞって投資している理由は「有事への強さ」である。世界中の金利、債券先物、通貨先物、株式先物、エネルギーなど80種類以上の投資対象に分散投資するため、株式との相関が低い。

以下の表は、このヘッジファンドとS&P500との比較である。サブプライムショックでS&Pが50%超の下落を被る中、ヘッジファンドCは+63.31%という高いリターンを記録した。ギリシャショック、コロナショックでもS&P500がマイナスに沈むなか、安定的なプラス運用を実現している。

| ヘッジファンド | S&P500 | 期間 | |

|---|---|---|---|

| サブプライムショック | 63.31% | -50.10% | 2007年10月〜2009年2月 |

| ギリシャショック | 3.57% | -11.41% | 2010年4月〜2010年6月 |

| コロナショック | 9.44% | -19.55% | 2020年2月〜2020年3月 |

一般的な個人投資家にとっては、NYダウやS&P500などのインデックスに投資するのが王道であるが、富裕層や機関投資家にとっては、世界の金融市場の暴落に備えて、ポートフォリオにヘッジファンドを組み入れるのが王道だ。年金基金や大手生保などの運用責任者、富裕層投資家が当ファンドをポートフォリオに採用するのは極めて筋が通った投資行動と言えよう。

主な特徴は以下の通りである。

・過去20年以上の長期実績で年率10.2%の実績で信頼性がある

・リーマンショック、コロナ禍などの下げ相場でリターンを出せる

・先物を中心として運用しているため、投資対象の流動性と価格の透明性が高い

多くの投資家は「経済危機が来たときはマーケット全体が下がるので仕方ない」と諦めていたはずだ。しかし、本記事を読んだ今は違う。株式への投資を行っている個人投資家であれば、マーケットの急落に備えてポートフォリオに組み込んでおくべきファンドと言えるだろう。

富裕層だからこそ、実績を最重視した安定した資産運用を

金融商品を販売することで手数料収入を得るセルサイド(証券会社・銀行・IFA)と投資家の間には、ご存知の通り利益相反がある。その一方、ヘッジファンドダイレクト株式会社のような「投資助言会社」は、投資家側からだけフィーを受け取る立場だ。投資家側に立つバイサイド(投資助言会社)の同社は、本当に信頼できる厳選されたヘッジファンドに長期投資できるよう投資家を支援してくれるゲートキーパーである。

ヘッジファンドに関する信頼できる情報はまだまだ入手しづらい。さらに深く学びたい方は「富裕層のNo.1投資戦略」(ヘッジファンドダイレクト株式会社社長 高岡壮一郎著 総合法令出版)という書籍の一読をおすすめしたい。こちらのページ( https://hedgefund-direct.co.jp/book/ )から無料で全文閲覧可能だ(会員登録などは不要)。

今までは、海外の一流ヘッジファンドに投資したくても、最低投資金額で数億円を出せる機関投資家しかそれが叶わなかった。もし海外一流ヘッジファンドに、わずか2,000万円からダイレクトに気軽に投資できることを以前から知っていたとしたら、どうしていただろうか。

「今まで海外の一流ヘッジファンドに投資していなかったこと」の機会損失を嘆いていても仕方がない。しかし、資産運用に関する知識がアップデートされた今、これからヘッジファンドを活用して自分の資産を殖やすか殖やさないか決めるのは、あなた自身だ。

今からでもまだ遅くはない。ヘッジファンドダイレクト株式会社(関東財務局(金商)第532号)の公式ホームページから最新情報を入手して、他の富裕層達と同じように、世界的に著名な海外ヘッジファンドをポートフォリオに加えてみてはいかがだろうか。

平均利回り4.5%の手堅い利回りファンド

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができる。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資ができる

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもある。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしてみてはどうだろうか。

詳細&無料口座開設はこちらから

【関連記事】

・世界の富裕層が設立する「財団法人」。そのメリットと設立要件を解説

・超簡単!?資産1億円の「富裕層」になるための5鉄則

・富裕層も注目する「投資型クラウドファンディング」とは?

・富裕層が実践する、不動産「高値」売却のための戦略・戦術・具体例とは

・富裕層ビジネスの先駆者が語る「金融業界の公然の秘密」ーー大島和隆