本記事は、横山光昭氏の著書『大人のためのお金の教養』(総合法令出版)の中から一部を抜粋・編集しています

「住宅ローン」を賢く利用する方法

マイホームを購入する際に利用する住宅ローン。どのような条件で借りるのが好ましいのでしょうか?

●住宅ローンの年間返済額は「手取り収入の20〜25%」

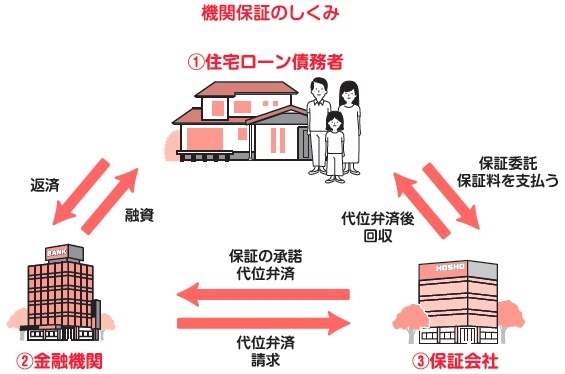

住宅ローンとは、マイホーム購入専用のローンです。メガバンクや地方銀行などの金融機関に仮審査を申し込み、本審査と契約を経てお金が借りられます。住宅を「担保」にすることで、万が一返済できない場合には家を売却できることから、住宅ローンの金利は比較的低めに設定されています。

住宅ローンを借りる金額は、月の返済額が手取り月収の「20~25%」に抑えられるようにしましょう。例えば手取り月収30万円の場合、月の返済額は6万~7.5万円です。返済額は1年で72万~90万円、借入可能期間が一番よい35年ならば2,520万~3,150万円になります。住宅販売会社などでのシミュレーションに比べて少ないと思われるかもしれませんが、これが無理のない借入額です。長い期間支払い続けることを考え、適切な金額だけを借りましょう。

●住宅ローンの「変動金利」と「固定金利」

住宅ローンの返済額を抑えるポイントは、借りる金額を少なくし、借りる期間を短く、そして「借りる金利」をできるだけ抑えることです。

住宅ローンの金利プランは、大きく分けて3種類あります。「変動金利型」と「固定金利型」、どちらも選択できる「固定金利期間選択型」です。

変動金利型は、市場の金利変動に応じて金利が上下する可能性があるプランです。市場金利が低いほど、低い金利でローンが組めます。固定金利型は、契約時に約束した金利が借入期間中ずっと続くプランです。金利変動の心配がない点や、市場金利が上昇したときに返済額が変わらないのが特徴です。固定金利期間選択型は、数年間は金利が固定されますが、その後に改めて期間を限定した固定金利や、変動金利を選択するプランです。期間が終了するごとに、金利状況に応じて最適なプランを選べるのが利点となります。

住宅ローンは、定年を迎える65歳ごろまでに完済しておくのがベストです。金利プランごとに返済額シミュレーションを行い、毎月無理なく支払える返済計画を立てるといいでしょう。

「教育ローン」や「カーローン」を活用しよう

まとまった支出がある場合は、ローンを上手に活用して乗り切るのも手段のひとつです。

●大学資金はローンや奨学金も活用する

なにかとお金のかかる子どもの教育費。就学前〜高校までは、公立学校であれば生活資金の中で予算を確保し、働きながら払える範囲ではあります。

しかし大学での4年間は、事前に備えておくと安心です。国公立大学に進学する場合は、4年間で約242万円、私立大学では4年間で約389万円かかります。私立でも文系・理系で学費が異なりますし、医学部や薬学部などに通う場合は、この2~3倍以上の学費を用意することになるかもしれません。

学費が貯蓄で用意できなかったときや、急にお金が必要になった場合は、ローンや奨学金が活用できます。

まず教育ローンとは、高校や大学などにかかる学費を借りられるローン商品です。民間の金融機関やJAバンク、「国の教育ローン」で知られる日本政策金融公庫などが取り扱っており、条件はそれぞれ異なります。借りられる金額は国の教育ローンならば、子どもひとりにつき350万円まで、金利は1%台〜3%台です。銀行の教育ローンであれば、もっと高額を借りられる可能性もあります。ただし、金利は1%台から5%を超えるものまであります。公的機関のほうが金利が低く、民間の金融機関のほうが金利は高いものの、柔軟な対応が可能です。まずは国の教育ローンから検討するといいでしょう。

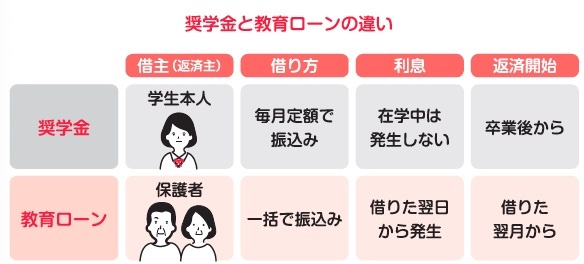

奨学金は、経済的援助が必要な学生に学費を貸与もしくは給付する制度です。奨学金を提供しているおもな団体は日本学生支援機構です。それ以外にも民間の育英団体や地方自治体など、さまざまな団体が学費の援助を行っています。まずは給付型の条件を確認し、利用が難しければ貸与型奨学金を利用しましょう。

教育ローンと奨学金の大きな違いは「借主」です。教育ローンは保護者が申し込みをして借りますが、奨学金は子ども自身が申し込みをし、子どもの名義で借りることになります。返済も子どもがするものです。奨学金の利用は子どもとよく話し合って決めましょう。

●カーローンは「銀行ローン」で賢く借りる

車を購入する際、カーディーラーから「ディーラーローン」の案内があると思います。しかし銀行などの金融機関もカーローンがあり、金利を低めに設定しています。コスト節約を考えるなら、まずは銀行ローンの利用を検討し、審査が通らなかった場合はディーラーローンを利用するのがおすすめです。

※画像をクリックするとAmazonに飛びます